3. Cách thực hiện

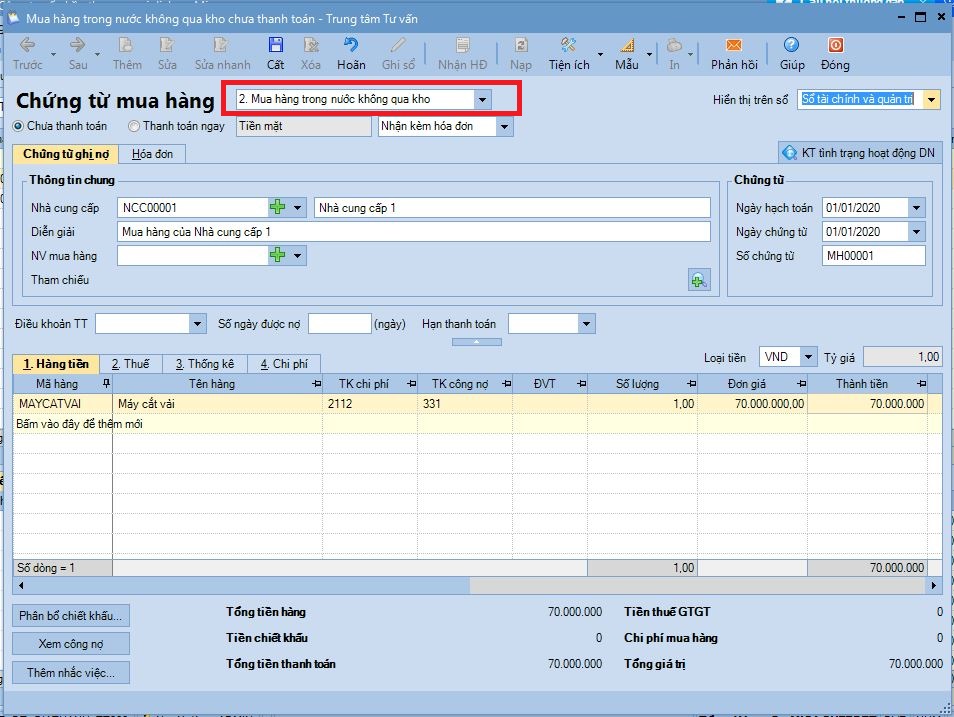

Bước 1: Hạch toán nghiệp vụ mua TSCĐ: Vào phân hệ Mua hàng, chọn Mua hàng không qua kho

- Khai báo mua TSCĐ

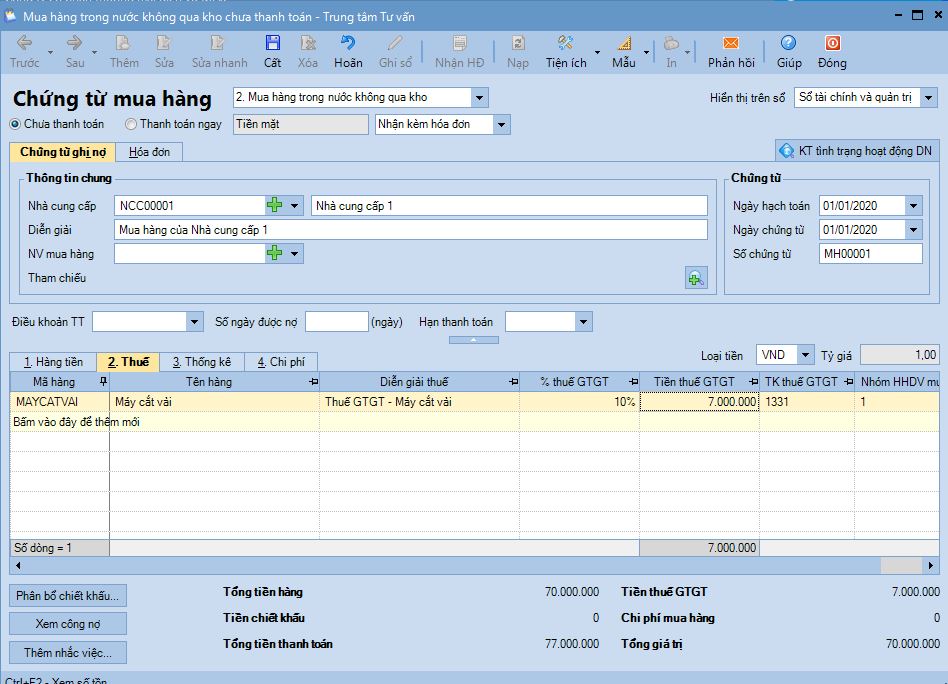

- Kê khai thuế.

- Sau đó nhấn Cất/ Ghi sổ chứng từ

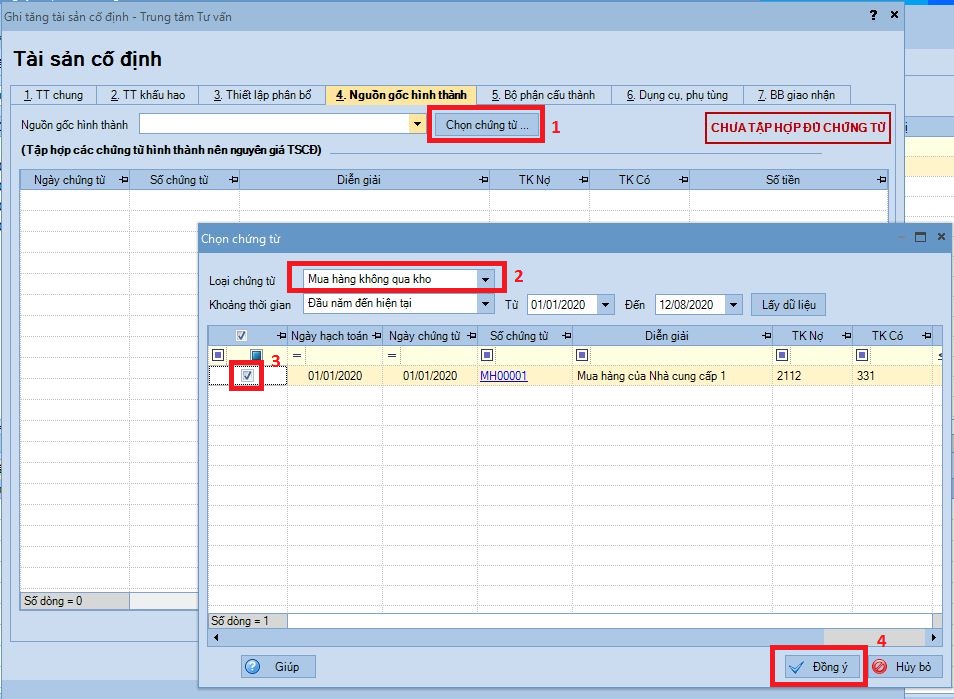

Bước 2: Thực hiện ghi tăng TSCĐ theo hướng dẫn tại đây.

Lưu ý: Tại tab Nguồn gốc hình thành: chọn nguồn gốc hình thành là Mua mới. Đồng thời, chọn chứng từ là chứng từ mua TSCĐ đã lập ở bước 1

4. Lưu ý

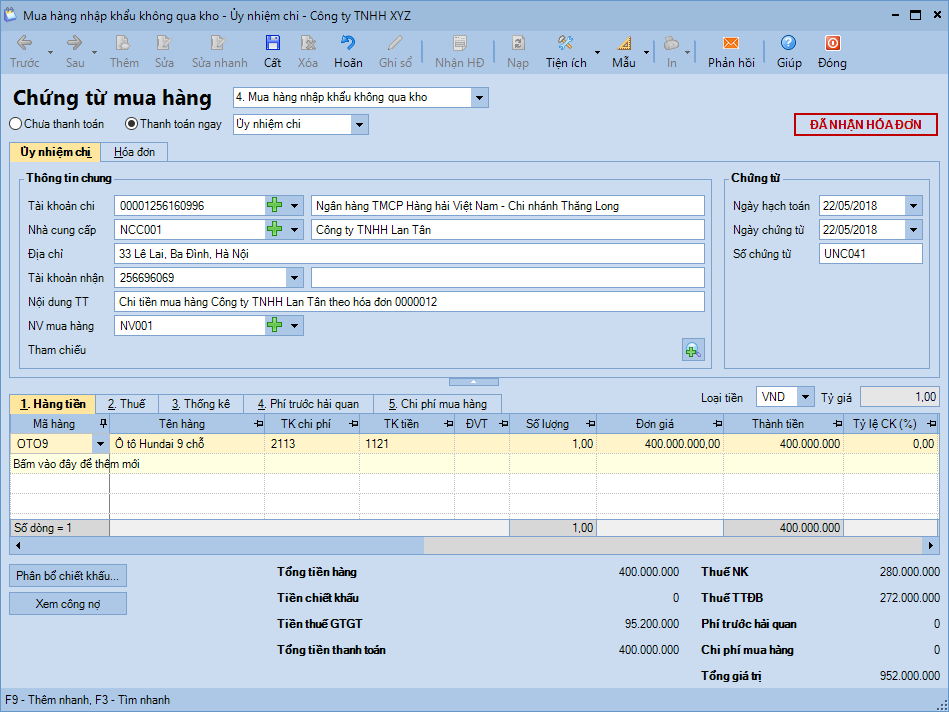

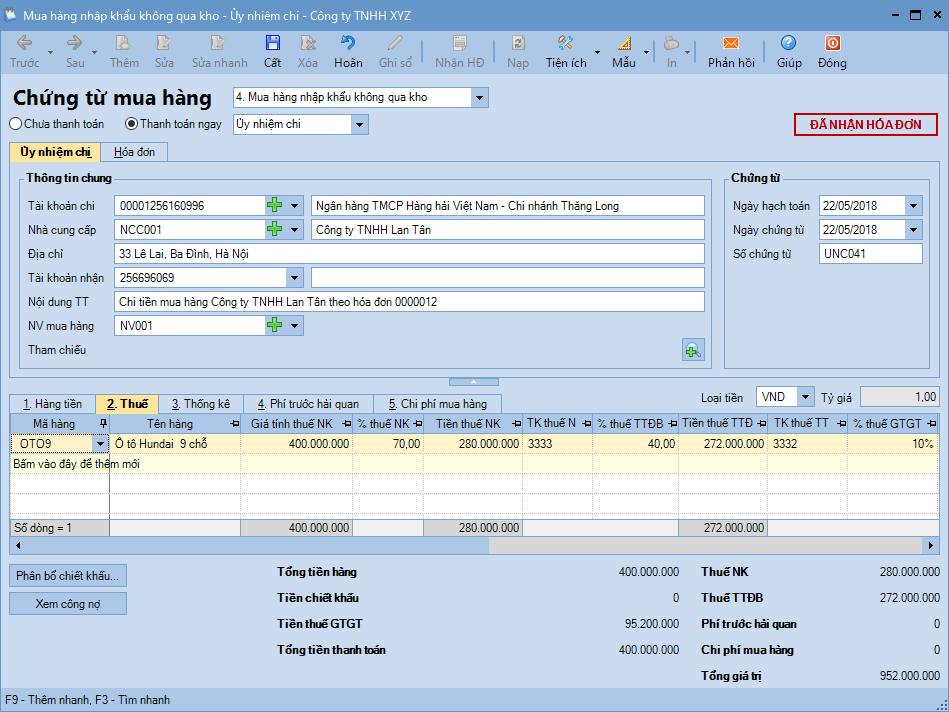

Trường hợp mua tài sản cố định có phát sinh nhiều khoản chi phí, chẳng hạn như mua ô tô nhập khẩu, kế toán thực hiện như sau:

- Lập chứng từ mua hàng có loại là Mua hàng nhập khẩu không qua kho, hình thức thanh toán là Ủy nhiệm chi.

- Tab Hàng tiền: Khai báo các thông tin về giá mua của xe ô tô

- Tab Thuế: Khai báo thông tin thuế như thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng hàng nhập khẩu.

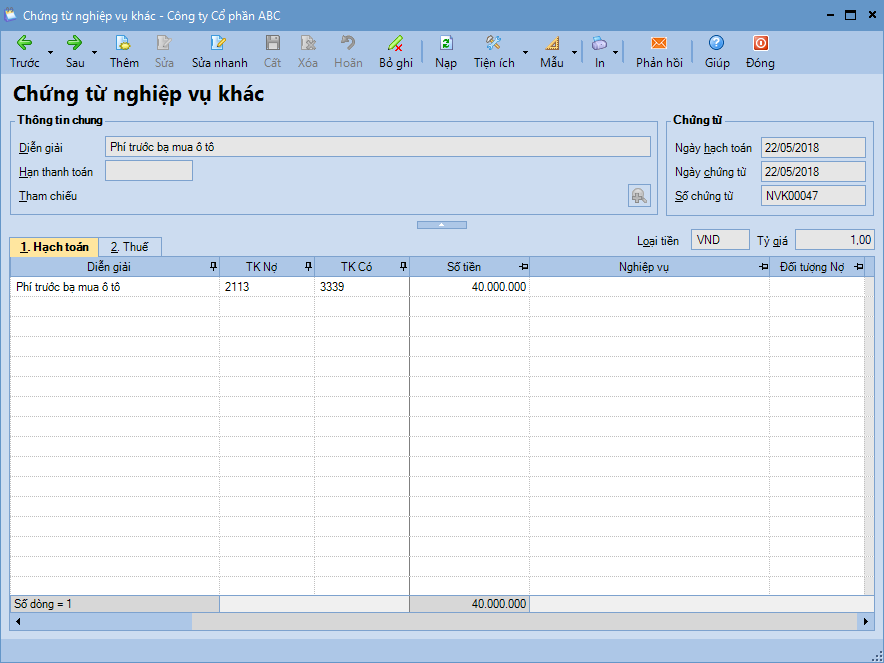

- Lập chứng từ ghi nhận các khoản chi phí phát sinh khác trong quá trình mua sắm TSCĐ. Ví dụ: Phí trước bạ, phí đăng kiểm…

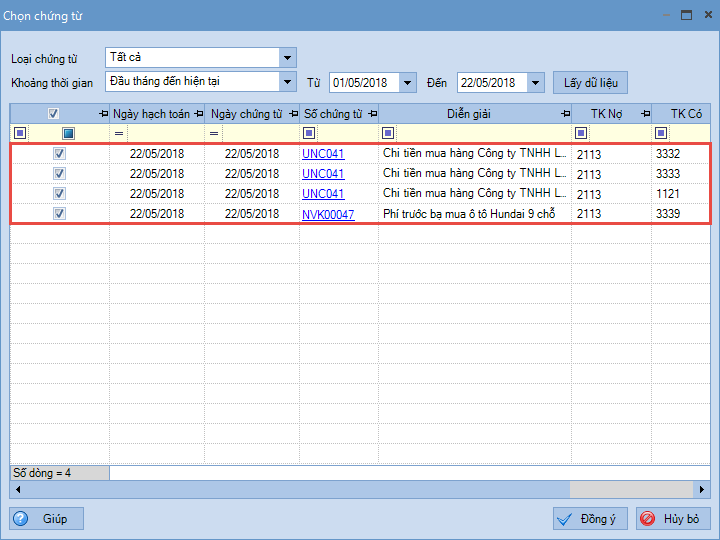

- Khi ghi tăng tài sản cố định cần lưu ý:

- Nguyên giá TSCĐ = Giá mua thực tế + Các khoản thuế (không bao gồm các khoản thuế được hoàn lại) + Các khoản chi phí liên quan (tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng)

- Tại tab Nguồn gốc hình thành, chọn các chứng từ bao gồm: chứng từ mua TSCĐ và các chứng từ hạch toán chi phí phát sinh liên quan.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/