3. Các hướng dẫn xử lý trên phần mềm

Từ ví dụ: Ngày 31/05, phát sinh hóa đơn gốc số HĐ81 và HĐ82 – Cùng số tiền 11 triệu (gồm VAT 10%). Đến ngày 05/06, kế toán phát hiện HĐ81 và HĐ82 sai sót. Kế toán lập hóa đơn thay thế HĐ83 cho HĐ81 – Số tiền đúng 16.5 triệu (gồm VAT 10%). Đồng thời, lập hóa đơn điều chỉnh HĐ88 cho HĐ82 do sai đơn giá – Điều chỉnh tăng 5.5 triệu.

Khi kế toán kê khai thuế GTGT sẽ xảy ra 2 trường hợp:

- Đã lập tờ khai lần đầu, sau đó mới phát hiện hóa đơn có sai sót. (Nộp tờ khai thuế tháng 5 trước ngày phát hiện HĐ sai sót – Trước ngày 05/06).

- Chưa nộp tờ khai thuế lần đầu, phát hiện hóa đơn có sai sót. (Nộp tờ khai thuế tháng 5 sau ngày phát hiện HĐ sai sót – Sau ngày 05/06).

Căn cứ vào thông tin tham khảo mà MISA thu thập được từ hướng dẫn xử lý của 1 số chi cục Thuế đối với 2 trường hợp trên, người dùng có thể kê khai hóa đơn điều chỉnh/thay thế và hóa đơn bị điều chỉnh/bị thay thế (HĐ gốc) khác kỳ (tháng/quý kê khai) như sau:

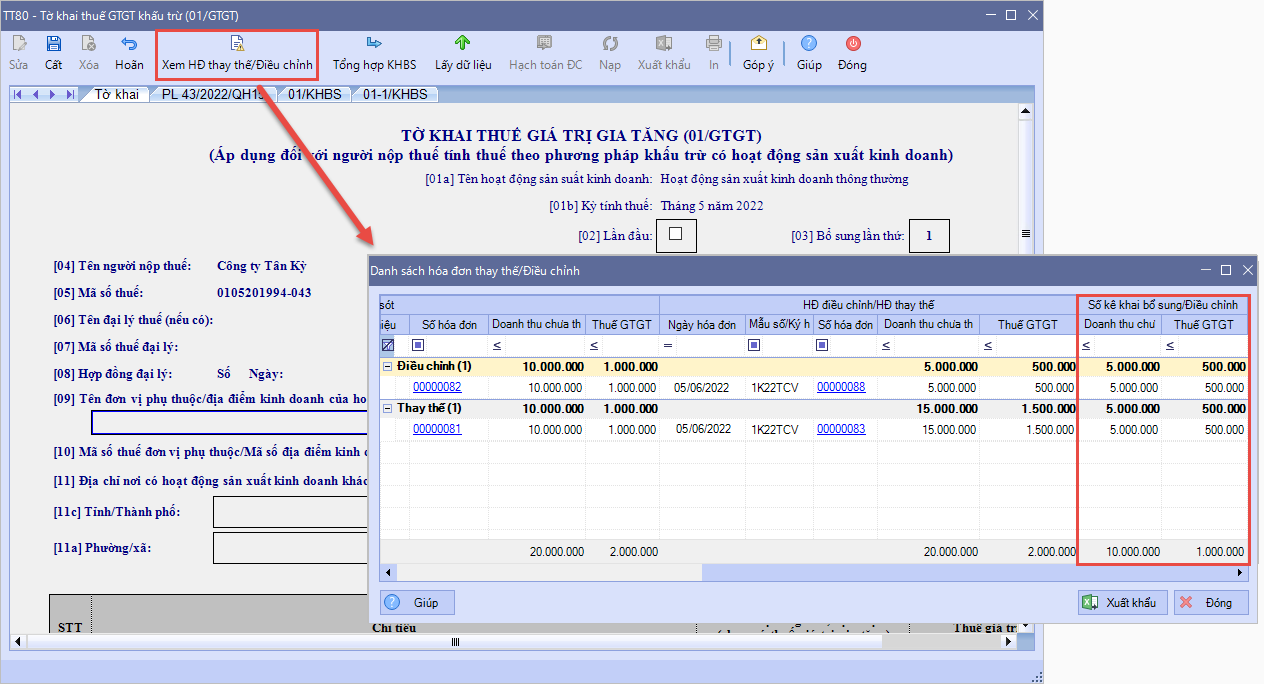

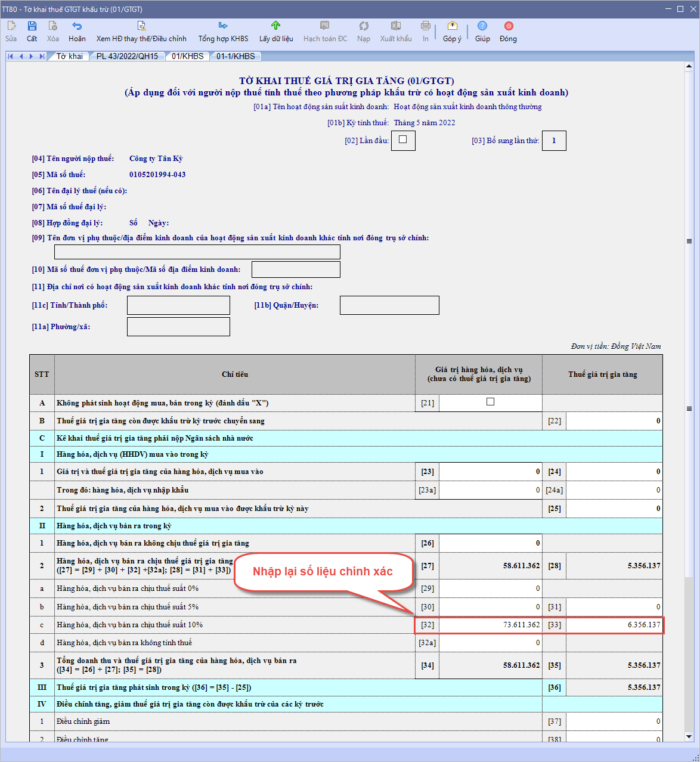

Trường hợp 1: ĐÃ NỘP tờ khai lần đầu, sau đó mới phát hiện hóa đơn có sai sótTrong trường hợp này, người dùng kê Hóa đơn điều chỉnh/thay thế lên Tờ khai bổ sung của kỳ phát sinh Hóa đơn bị điều chỉnh/Hóa đơn bị thay thế. Bước 1: Trên giao diện lập tờ khai bổ sung, người dùng nhấn Xem HĐ điều chỉnh/thay thế để xem nhanh số liệu cần kê khai bổ sung/điều chỉnh trên chỉ tiêu [32], [33] liên quan.

Bước 2: Từ đó, điều chỉnh lại các chỉ tiêu trên tờ khai cho chính xác.

|

Trường hợp 2: CHƯA NỘP tờ khai lần đầu, phát hiện hóa đơn có sai sótTrong trường hợp này, người dùng có thể tham khảo 1 trong 2 cách xử lý mà MISA đưa ra như sau: Lưu ý: MISA khuyến nghị khách hàng trước khi lập Tờ khai thuế GTGT và gửi tới CQT cần xác nhận lại kỹ thông tin, thống nhất cách xử lý số liệu trên tờ khai với Cơ quan thuế quản lý trực tiếp. Cách 1: Kê khai đồng thời cả Hóa đơn sai sót và Hóa đơn thay thế/điều chỉnh lên tờ khai lần đầuTừ MISA SME 2022 – R19, chương trình cho phép chọn hóa đơn thay thế/điều chỉnh phát sinh khác kỳ với HĐ sai sót (phát sinh trước ngày lập tờ khai lần đầu) lên Tờ khai thuế GTGT lần đầu của kỳ phát sinh hóa đơn sai sót. Lưu ý: Chỉ áp dụng đối với mẫu tờ khai thuế GTGT theo Thông tư 80/2021/TT-BTC. Cụ thể, khi phát hiện hóa đơn sai sót và đã lập Hóa đơn thay thế/điều chỉnh trước kỳ hạn lập Tờ khai thuế GTGT, người dùng có thể kê khai luôn Hóa đơn điều chỉnh/thay thế lên tờ khai lần đầu của kỳ phát sinh hóa đơn sai sót. Cùng ví dụ trên: Ngày 31/05, phát sinh hóa đơn gốc số HĐ81 và HĐ82 – Cùng số tiền 11 triệu (gồm VAT 10%). Đến ngày 05/06, kế toán phát hiện HĐ81 và HĐ82 sai sót. Kế toán lập hóa đơn thay thế HĐ83 cho HĐ81 – Số tiền đúng 16.5 triệu (gồm VAT 10%). Đồng thời, lập hóa đơn điều chỉnh HĐ88 cho HĐ82 do sai đơn giá – Điều chỉnh tăng 5.5 triệu. Ngày 10/06, kế toán lập tờ khai thuế GTGT lần đầu – Kỳ khai thuế tháng 5. Cách xử lý số liệu trên bảng kê HHDV bán ra như sau:

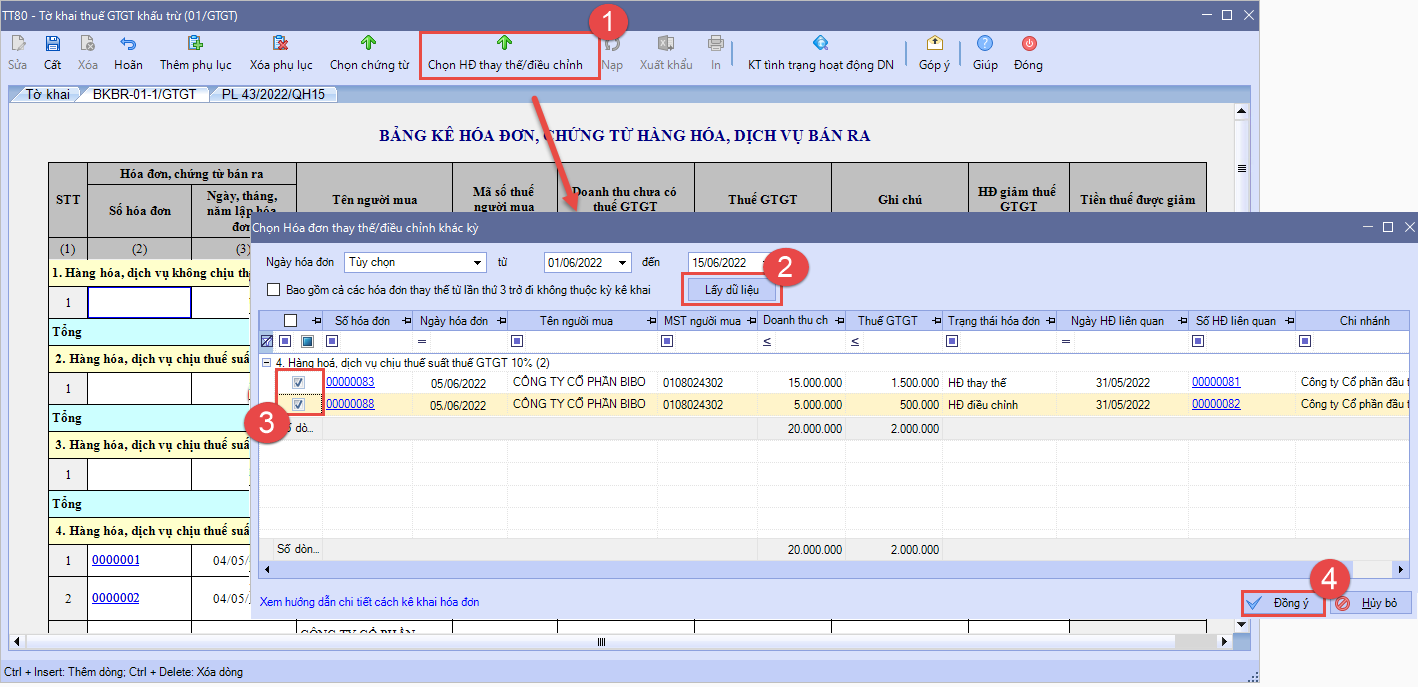

Cách thực hiện trên phần mềm: Bước 1: Khi lập tờ khai thuế GTGT lần đầu, trên giao diện bảng kê hóa đơn HHDV bán ra, nhấn Chọn HĐ thay thế/điều chỉnh. Bước 2: Chọn phạm vi tìm kiếm hóa đơn. Nhấn Lấy dữ liệu. Bước 3: Tích chọn các hóa đơn thay thế/điều chỉnh cần lấy lên tờ khai và nhấn Đồng ý

Cách 2: Kê hóa đơn sai sót (HĐ gốc) lên tờ khai lần đầu, kê hóa đơn thay thế/điều chỉnh vào tờ khai bổ sungCùng ví dụ trên: Ngày 31/05, phát sinh hóa đơn gốc số HĐ81 và HĐ82 – Cùng số tiền 11 triệu (gồm VAT 10%). Đến ngày 05/06, kế toán phát hiện HĐ81 và HĐ82 sai sót. Kế toán lập hóa đơn thay thế HĐ83 cho HĐ81 – Số tiền đúng 16.5 triệu (gồm VAT 10%). Đồng thời, lập hóa đơn điều chỉnh HĐ88 cho HĐ82 do sai đơn giá – Điều chỉnh tăng 5.5 triệu. Ngày 10/06, kế toán lập tờ khai thuế GTGT kỳ tháng 5: Kê hóa đơn sai sót (HĐ gốc) lên tờ khai lần đầu, kê hóa đơn thay thế/điều chỉnh vào tờ khai bổ sung. Cách xử lý số liệu trên bảng kê thuế GTGT lần đầu và Tờ khai bổ sung kỳ tháng 5 như sau:

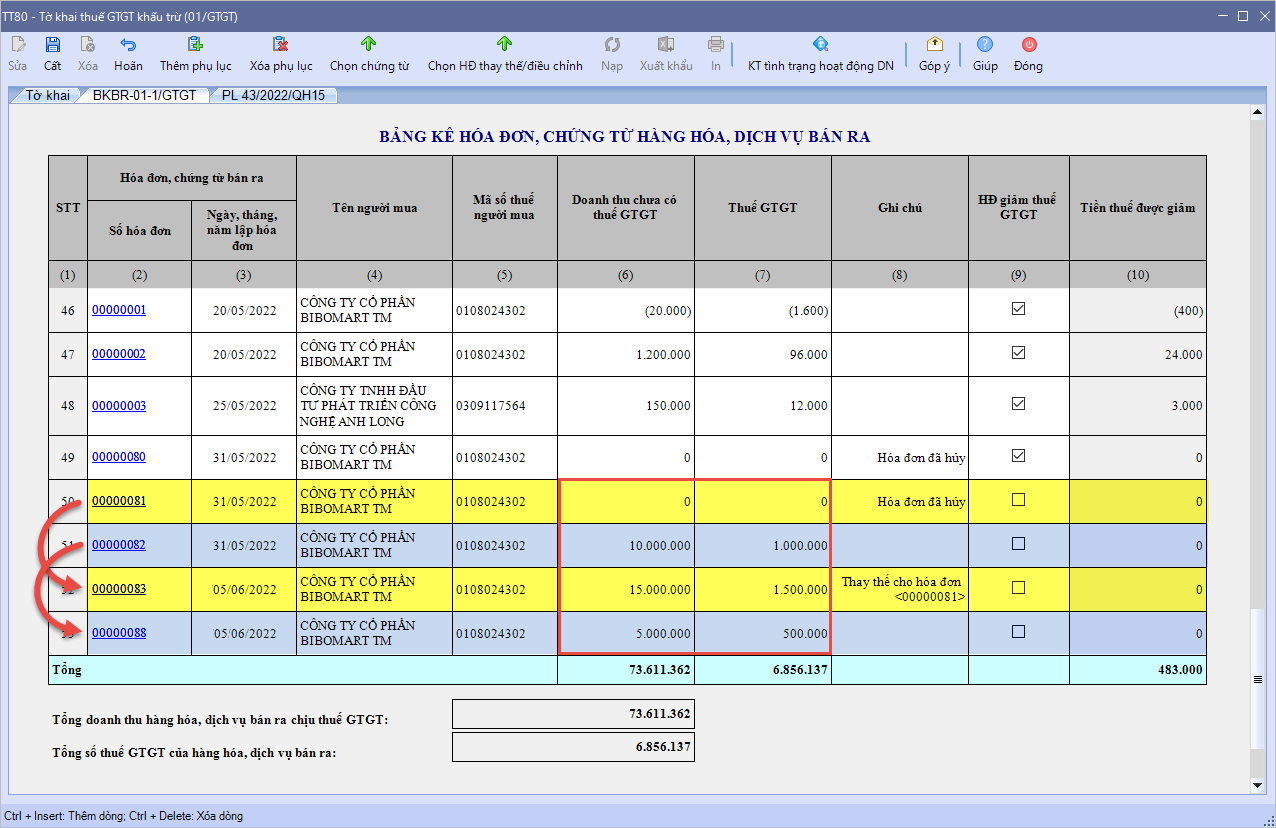

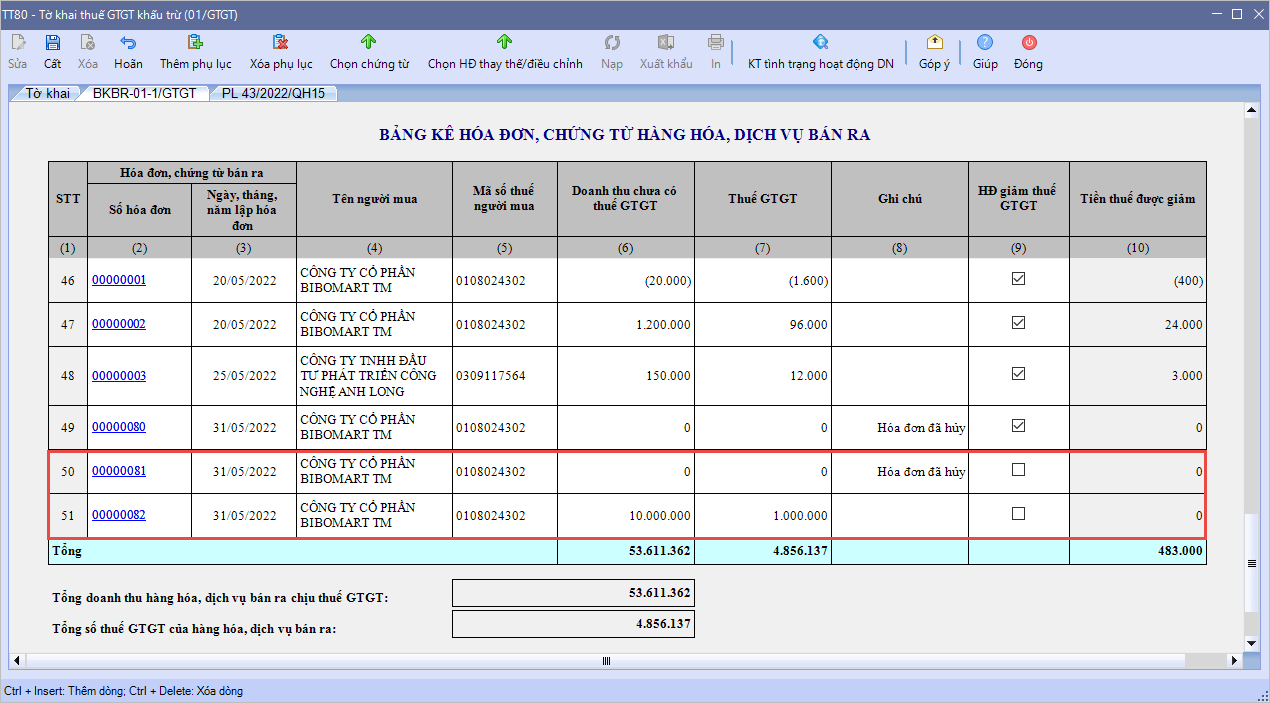

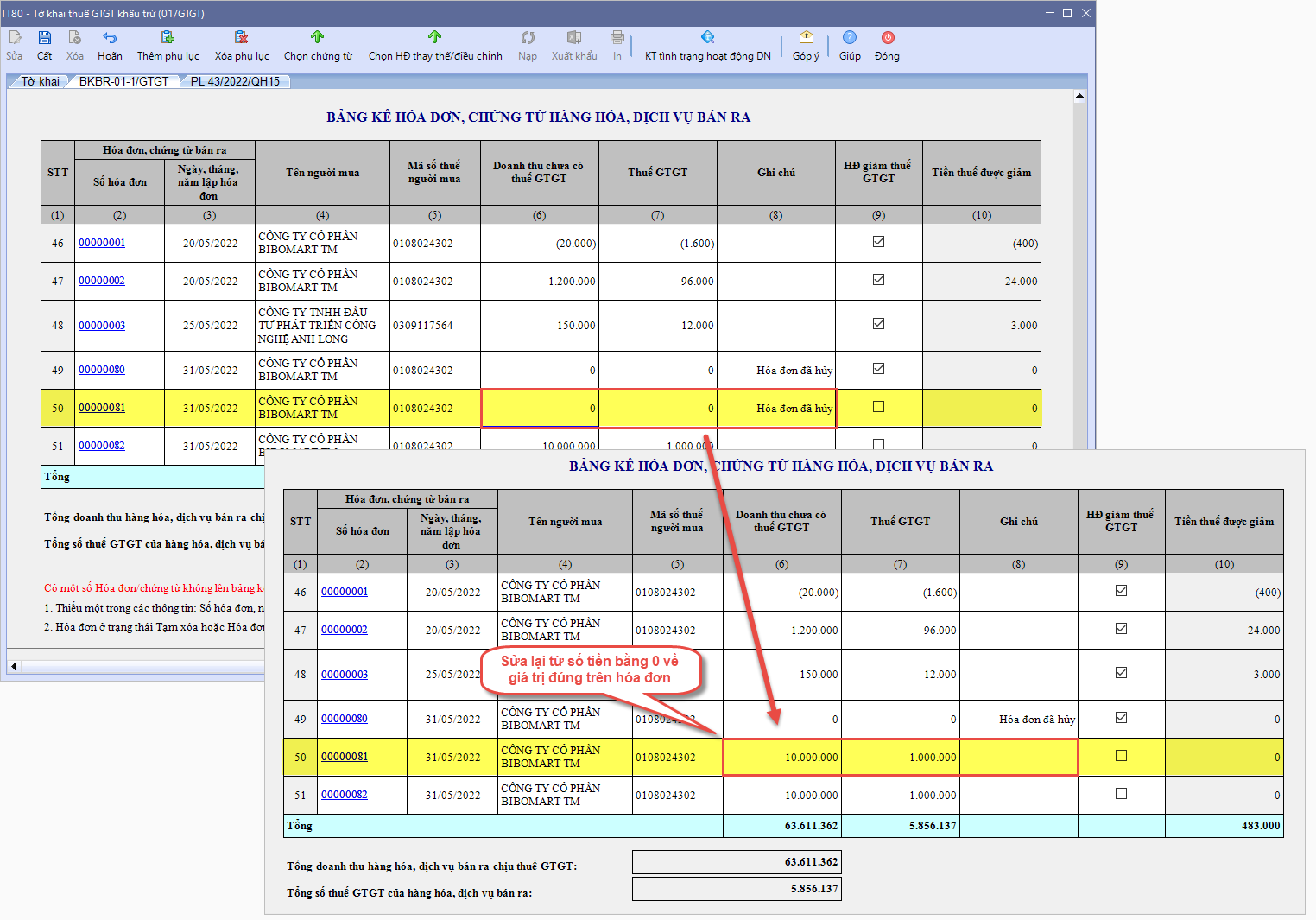

Cách thực hiện trên phần mềm: Bước 1: Kê hóa đơn gốc (HĐ có sai sót) lên bảng kê bán ra của tờ khai thuế GTGT lần đầu

Bước 2: Người dùng cần nhập tay lại đúng số tiền trên HĐ đối với hóa đơn sai sót (HĐ bị thay thế) và Xóa hóa đơn thay thế và điều chỉnh trên bảng kê bán ra ở tờ khai lần đầu trong trường hợp hóa đơn thay thế, điều chỉnh phát hành cùng kỳ với hóa đơn gốc

Bước 3: Lập tờ khai bổ sung và trên giao diện lập tờ khai bổ sung, người dùng nhấn Xem HĐ điều chỉnh/thay thế để xem nhanh số liệu cần kê khai bổ sung/điều chỉnh trên chỉ tiêu [32], [33] liên quan.

Bước 4: Từ đó, điều chỉnh lại các chỉ tiêu trên tờ khai cho chính xác.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/