2. Một số câu hỏi thường gặp về tờ khai quyết toán Thuế TNCN (05/QTT-TNCN)

Lưu ý :Tờ khai quyết toán Thuế TNCN chỉ lấy số liệu từ mẫu Bảng lương mặc định, nếu đơn vị có sửa mẫu thêm cột thì cột Thu nhập chịu thuế mặc định của phần mềm không được thay đổi. Nếu muốn thiết lập lại công thức cho Thu nhập chịu thuế thì thiết lập công thức cho cột theo hướng dẫn tại đây

3. Một số tình huống kiểm tra số liệu tờ khai quyết toán thuế TNCN (05/QTT-TNCN)

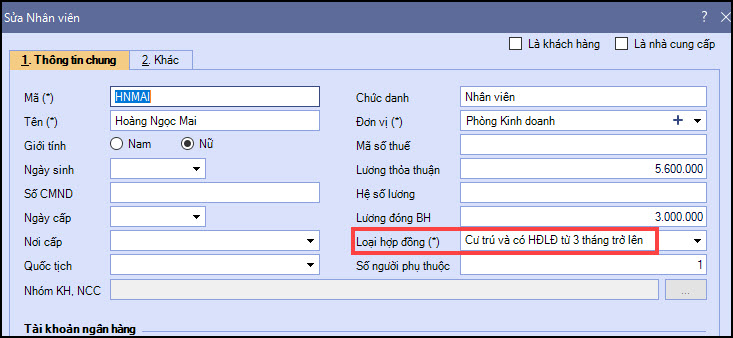

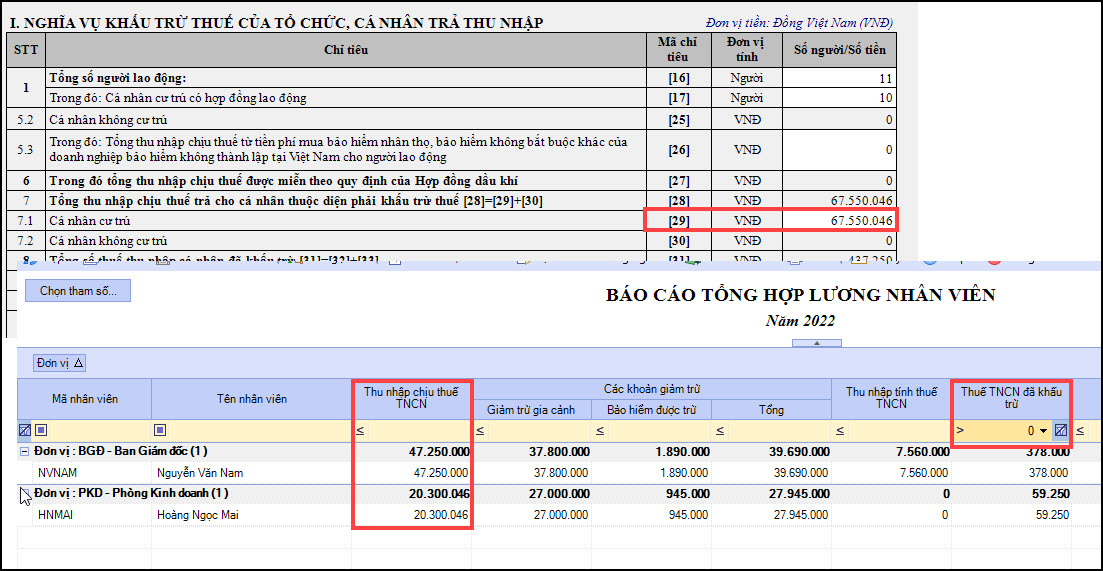

3.1. Lập tờ khai khấu trừ thuế TNCN, chỉ tiêu số 29 ( Cá nhân cư trú) tính không đúngNguyên nhân: Khi lập tờ khai theo năm, phần mềm đang tính toán chỉ tiêu số 29 = Tổng thu nhập chịu thuế TNCN của các cá nhân cư trú ( được khai báo trên Danh mục\Nhân viên) có số thuế TNCN trong kỳ báo cáo > 0.

Giải pháp:

|

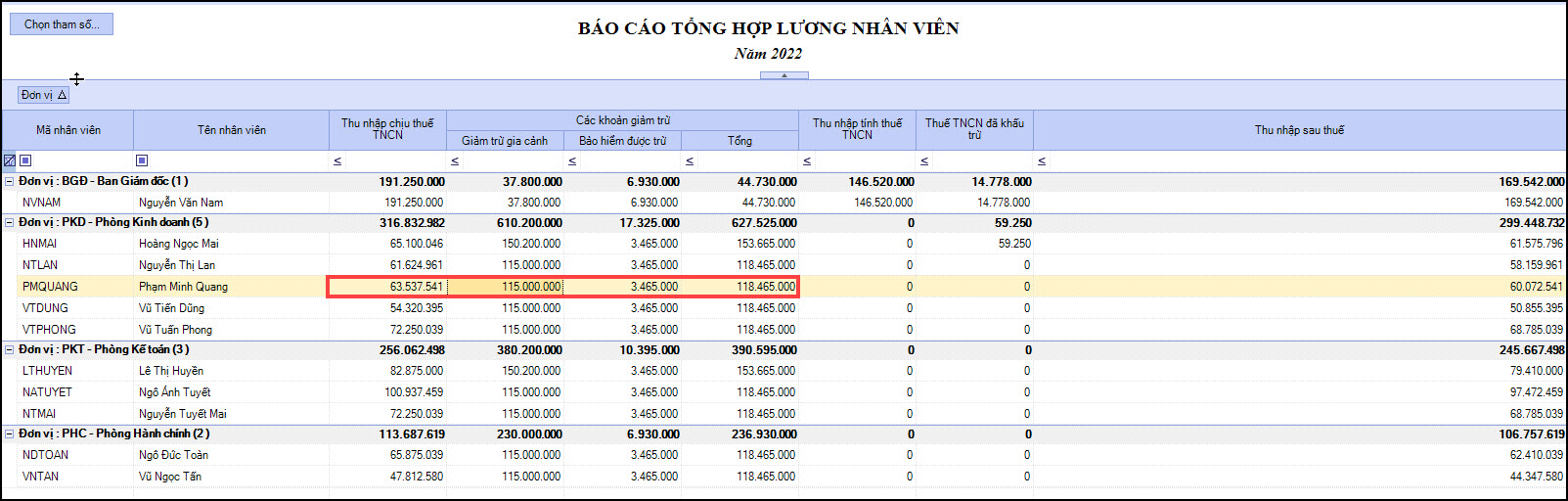

3.2. Bảng tổng hợp lương nhân viên không hiển thị số liệu cột Thu nhập tính thuếNguyên nhân: Cột Thu nhập tính thuế = Thu nhập chịu thuế TNCN – Bảo hiểm được trừ – Giảm trừ gia cảnh Nếu nhỏ hơn 0 thì không hiển thị.

|

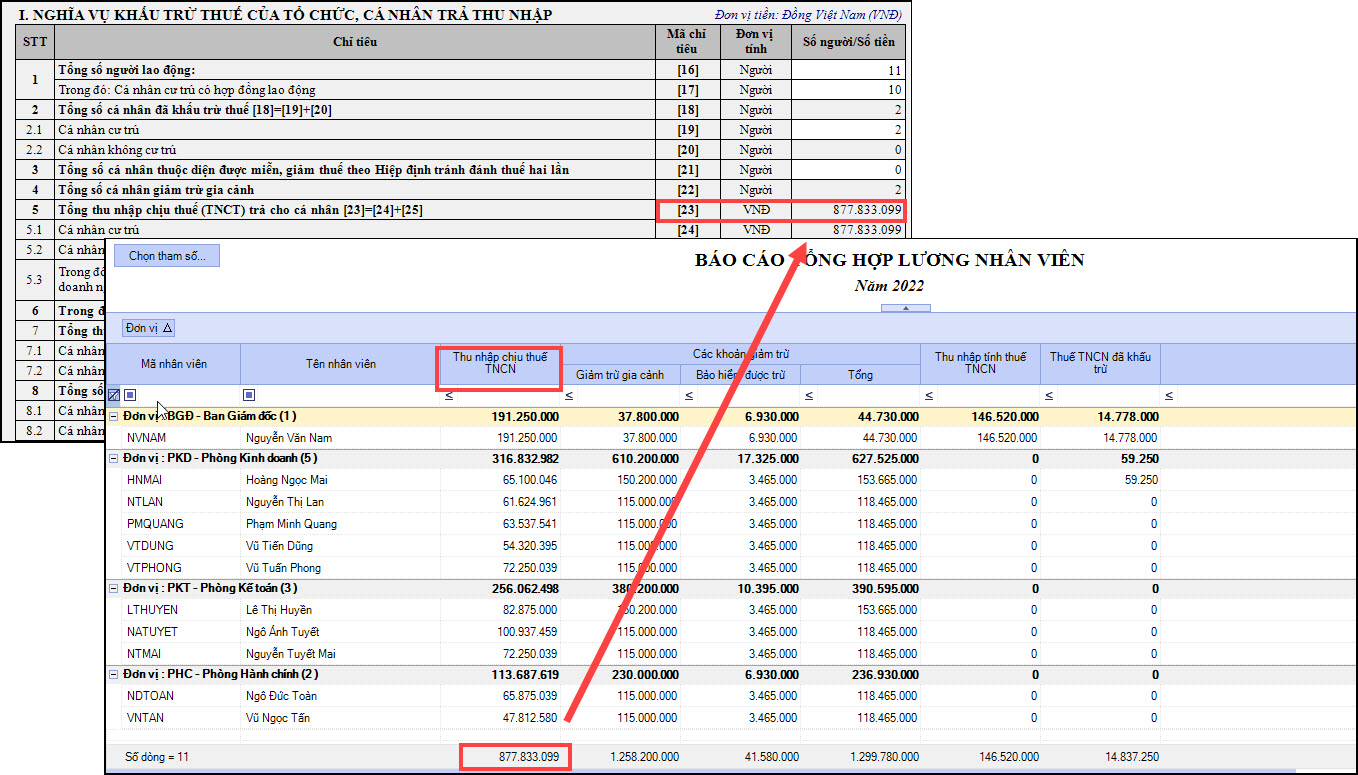

3.3. Cách lấy số liệu chỉ tiêu 23 - Tổng thu nhập chịu thuế (TNCT) trả cho cá nhânTổng thu nhập chịu thuế sẽ lấy số liệu từ bảng lương đã lập chi tiết theo từng đối tượng Bước 1: Vào Báo cáo\ Tiền lương\ Báo cáo tổng hợp lương nhân viên Bước 2: Chọn xem thời gian xem báo cáo Bước 3: Lấy số liệu tại cột Thu nhập chịu thuế TNCN

|

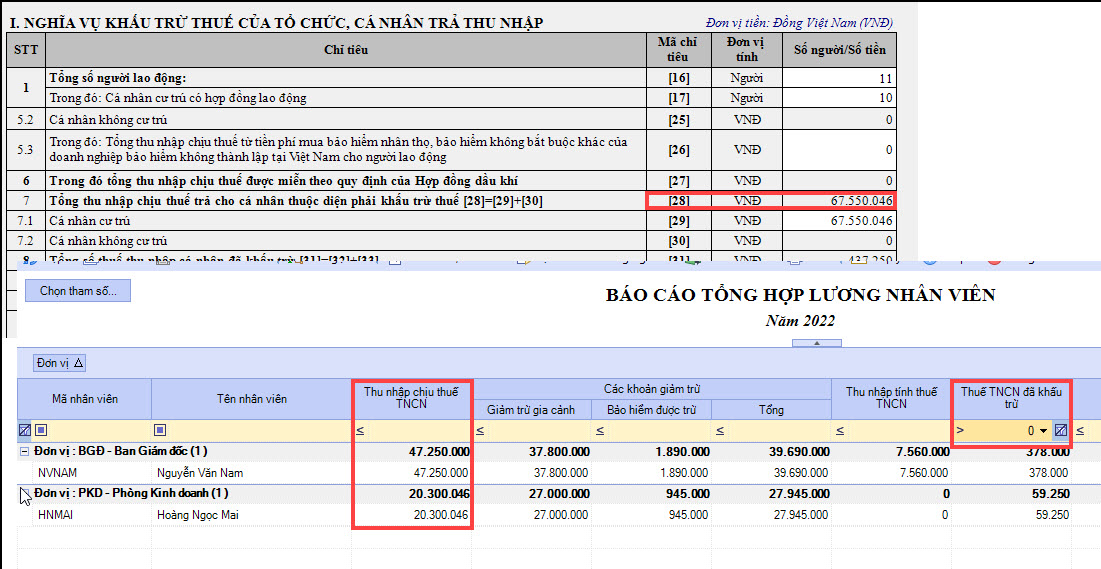

3.4. Cách lấy số liệu chỉ tiêu 28 - Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân thuộc diện phải khấu trừ thuếBước 1: Vào Báo cáo\ Tiền lương\ Báo cáo tổng hợp lương nhân viên Bước 2: Chọn xem thời gian xem báo cáo Bước 3: Lọc các đối tượng có cột Thuế TNCN đã khấu trừ > 0 Bước 4: Chỉ tiêu số 28 sẽ bằng tổng cột Thu nhập chịu thuế TNCN của các đối tượng

|

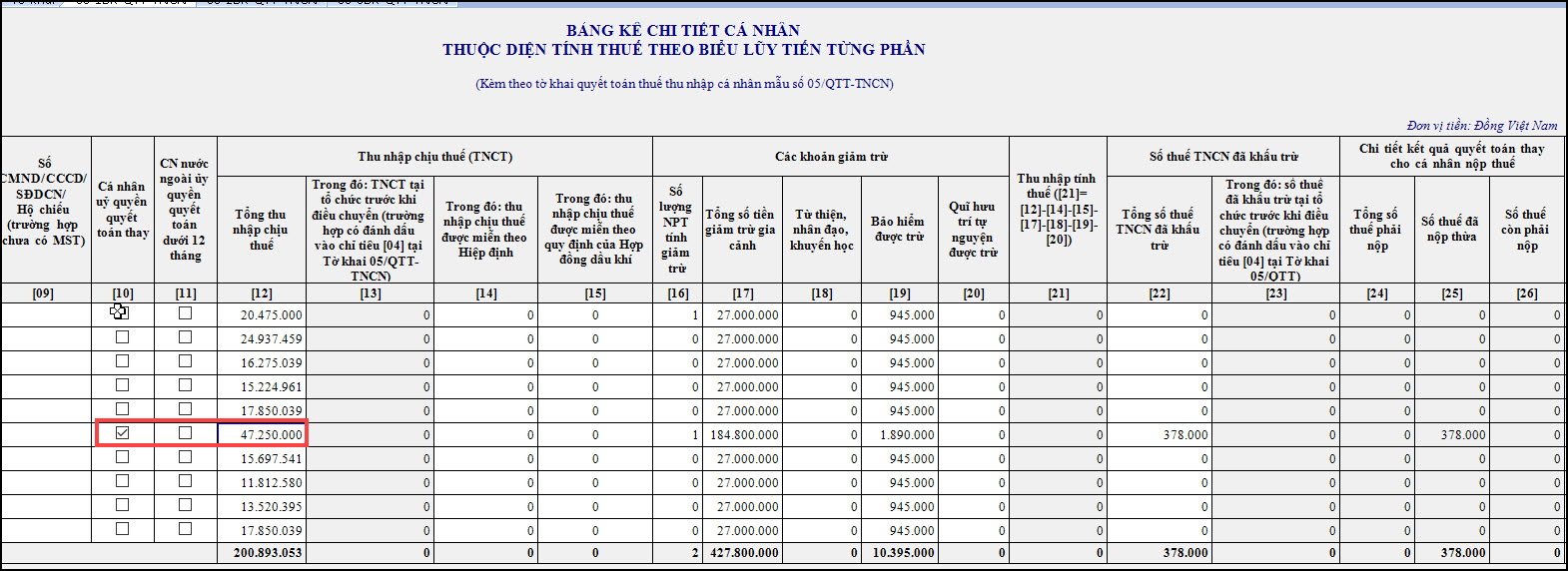

3.5. Cách lấy số liệu chỉ tiêu 24,25,26 trên bảng kê 05-1BK-QTT-TNCN

Tổng số thuế phải nộp của từng đối tượng = Dòng số liệu phát sinh cột 12 có tích tại cột 10 của bảng kê 05-1 x thuế suất biếu thuế lũy tiến theo kỳ tính thuế

Số thuế nộp thừa = Chỉ tiêu 22 + Chỉ tiêu 23- Chỉ tiêu 24 ( thể hiện khi số liệu >0)

Số thuế còn phải nộp = Chỉ tiêu 24 – Chỉ tiêu 22 – Chỉ tiêu 23 ( thể hiện khi số liệu >0) |

CÔNG TY CỔ PHẦN MISA

Duy Tân, Q.Cầu giấy, Hà Nội

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/

Copyright © 1994 - 2026 MISA JSC

|

Chính sách bảo mật