3. Các hướng dẫn xử lý trên phần mềm

Nếu hóa đơn điều chỉnh/thay thế và hóa đơn bị điều chỉnh/bị thay thế (HĐ gốc) phát sinh tại 2 kỳ khác nhau (khác tháng/quý kê khai) thì NNT cần kê hóa đơn thay thế/điều chỉnh trên tờ khai bổ sung của kỳ phát sinh hóa đơn bị điều chỉnh/bị thay thế.

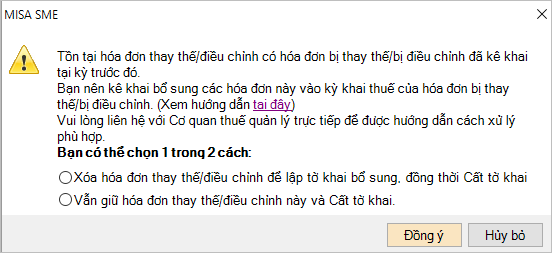

=> Trên phần mềm, khi người dùng Cất tờ khai thuế GTGT lần đầu tại tháng/quý có tồn tại hóa đơn điều chỉnh/thay thế cho hóa đơn sai sót đã kê khai kỳ trước đó, chương trình tự động lấy lên tờ khai các hóa đơn điều chỉnh/thay thế này và đưa ra thông báo cho phép người dùng lựa chọn cách xử lý.

Lưu ý: MISA khuyến nghị khách hàng trước khi lập tờ khai thuế GTGT và gửi tới CQT cần xác nhận lại và thống nhất cách xử lý số liệu với cơ quan thuế quản lý trực tiếp.

Trường hợp 1: Nếu người dùng chọn Xóa hóa đơn thay thế/điều chỉnh để lập tờ khai bổ sung, đồng thời Cất tờ khai.

- Chương trình tự động loại bỏ toàn bộ các hóa đơn thay thế/điều chỉnh kê khai khác kỳ với hóa đơn bị điều chỉnh/bị thay thế ra khỏi tờ khai thuế GTGT.

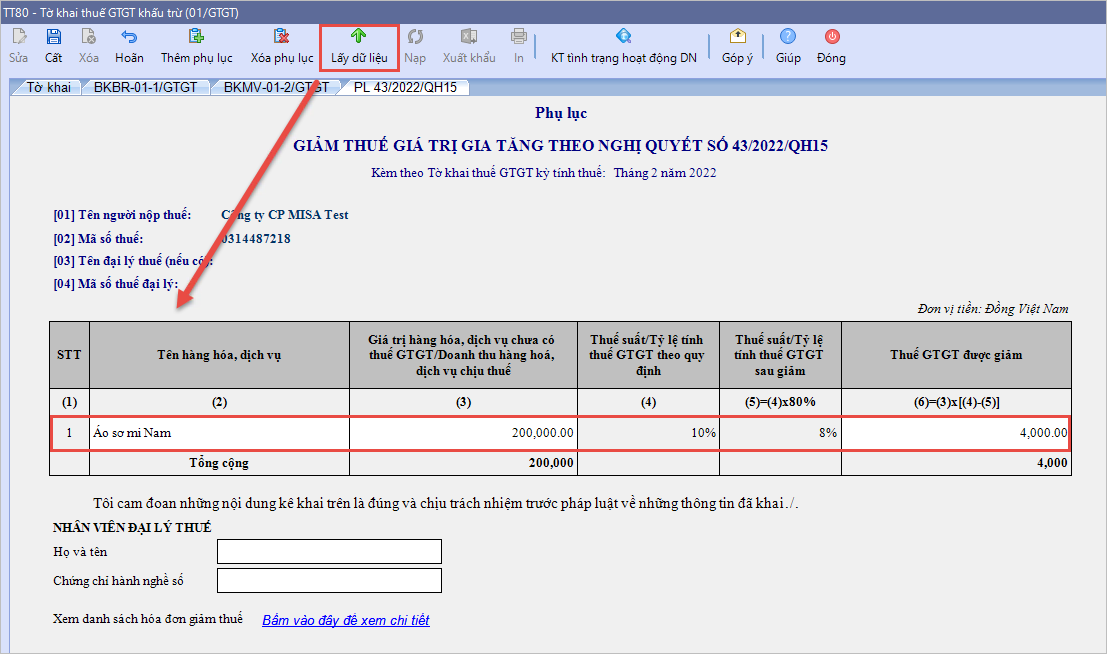

- Nếu có phát sinh thay đổi trên bảng kê hóa đơn bán ra, người dùng cần nhấn Lấy dữ liệu tại phụ lục PL43/2022/QH15 để cập nhật số liệu mới nhất cho phụ lục, tránh chênh lệch số liệu giữa phụ lục 43 và bảng kê bán ra. (Đáp ứng từ MISA SME 2022 – R26).

- Nhấn Cất để hoàn tất tờ khai thuế.

- Sau đó, người dùng cần lập tờ khai thuế GTGT bổ sung của kỳ phát sinh hóa đơn bị điều chỉnh/bị thay thế.

Trường hợp 2: Nếu vẫn muốn tiếp tục kê hóa đơn thay thế/điều chỉnh của hóa đơn bị thay thế/bị điều chỉnh đã kê khai kỳ trước đó lên tờ khai lần đầu của kỳ kê khai sau, người dùng chọn Vẫn giữ hóa đơn thay thế/điều chỉnh này và Cất tờ khai.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/