1. Tổng quan

Mục đích: Bài viết giúp Quý khách hiểu tổng quan về nguyên nhân và cách xử lý khi số liệu thuế GTGT được giảm trên Bảng kê thuế GTGT bán ra (BKBR/01-1/GTGT) không khớp với số liệu trên Phụ lục 204/2025/QH15 – Giảm thuế GTGT theo Nghị quyết 204.

Nội dung bài viết gồm:

- Biểu hiện chênh lệch số liệu

- Cách lấy số liệu của từng báo cáo

- Các nguyên nhân dẫn đến chênh lệch

- Hướng dẫn xử lý và đối chiếu số liệu

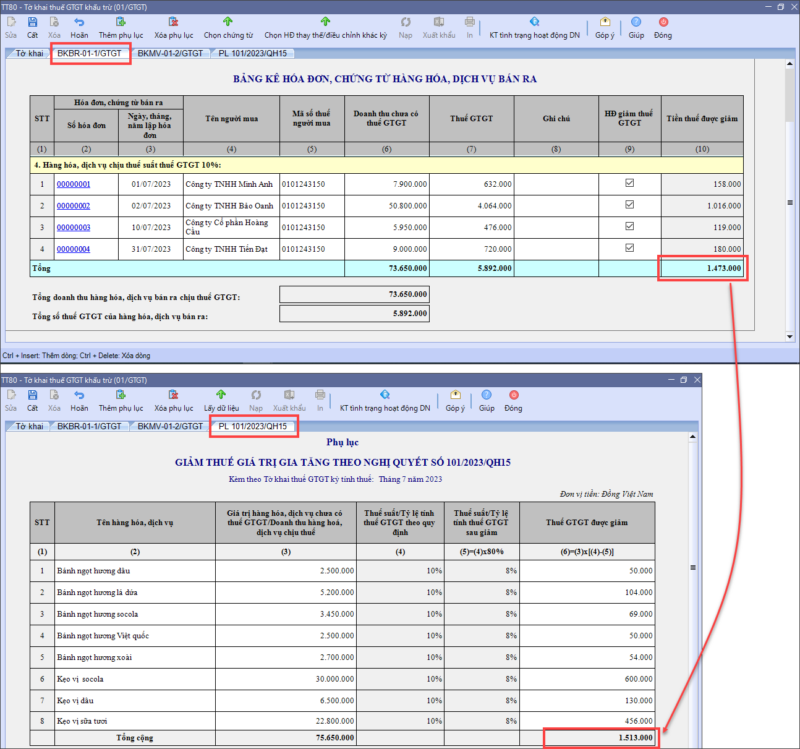

Biểu hiện: Tiền thuế được giảm trên bảng kê bán ra lệch với tiền thuế được giảm trên PL giảm thuế

2. Cách lấy số liệu và nguyên nhân dẫn đến lệch

2.2 Nguyên nhânNguyên nhân 1: Hạch toán ở Chứng từ nghiệp vụ khác

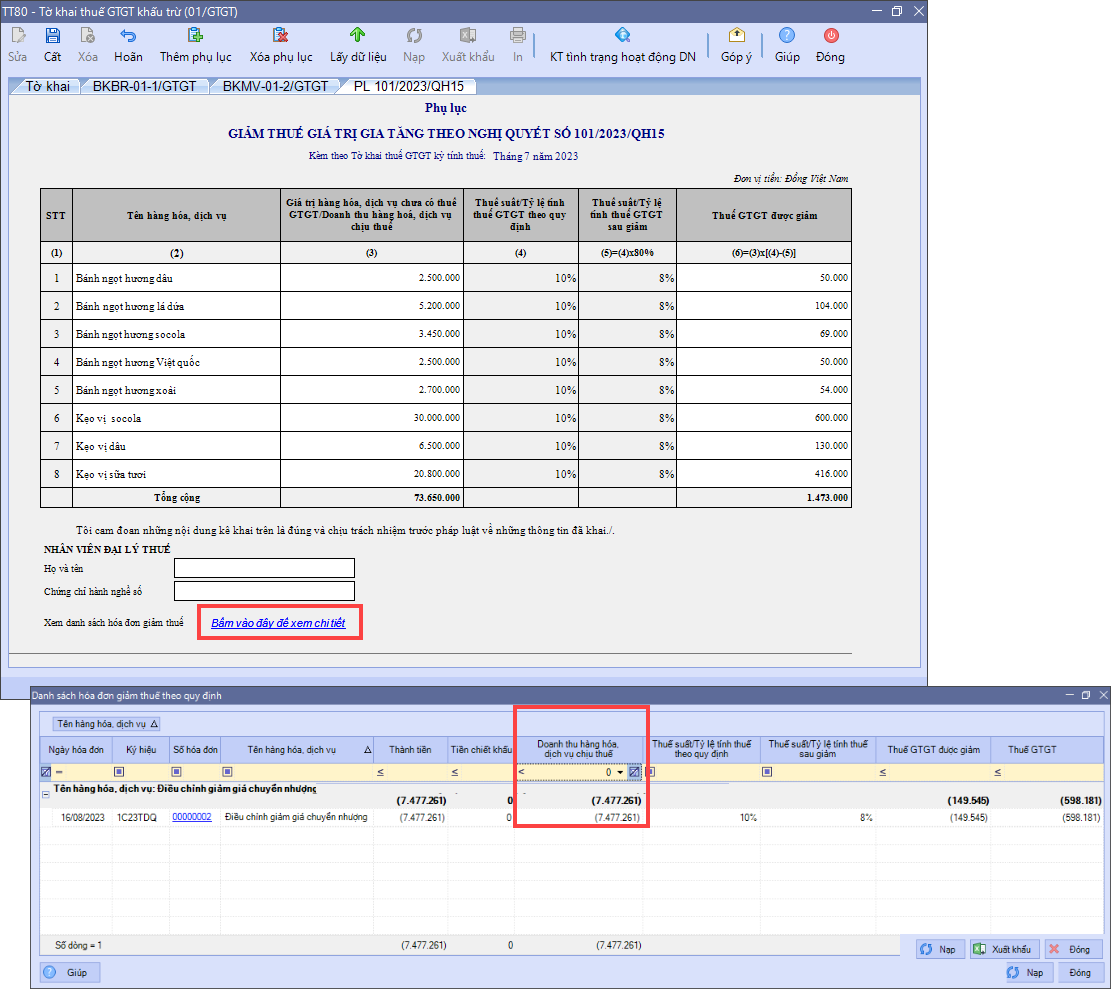

Nguyên nhân 2: Mặt hàng hạch toán có tổng doanh thu < 0 Phụ lục 204 lấy theo mặt hàng, nếu mặt hàng nào có chiết khấu hoặc doanh thu nhỏ hơn 0 thì sẽ không lấy lên Phụ lục được, mà chỉ lên Bảng kê bán ra.

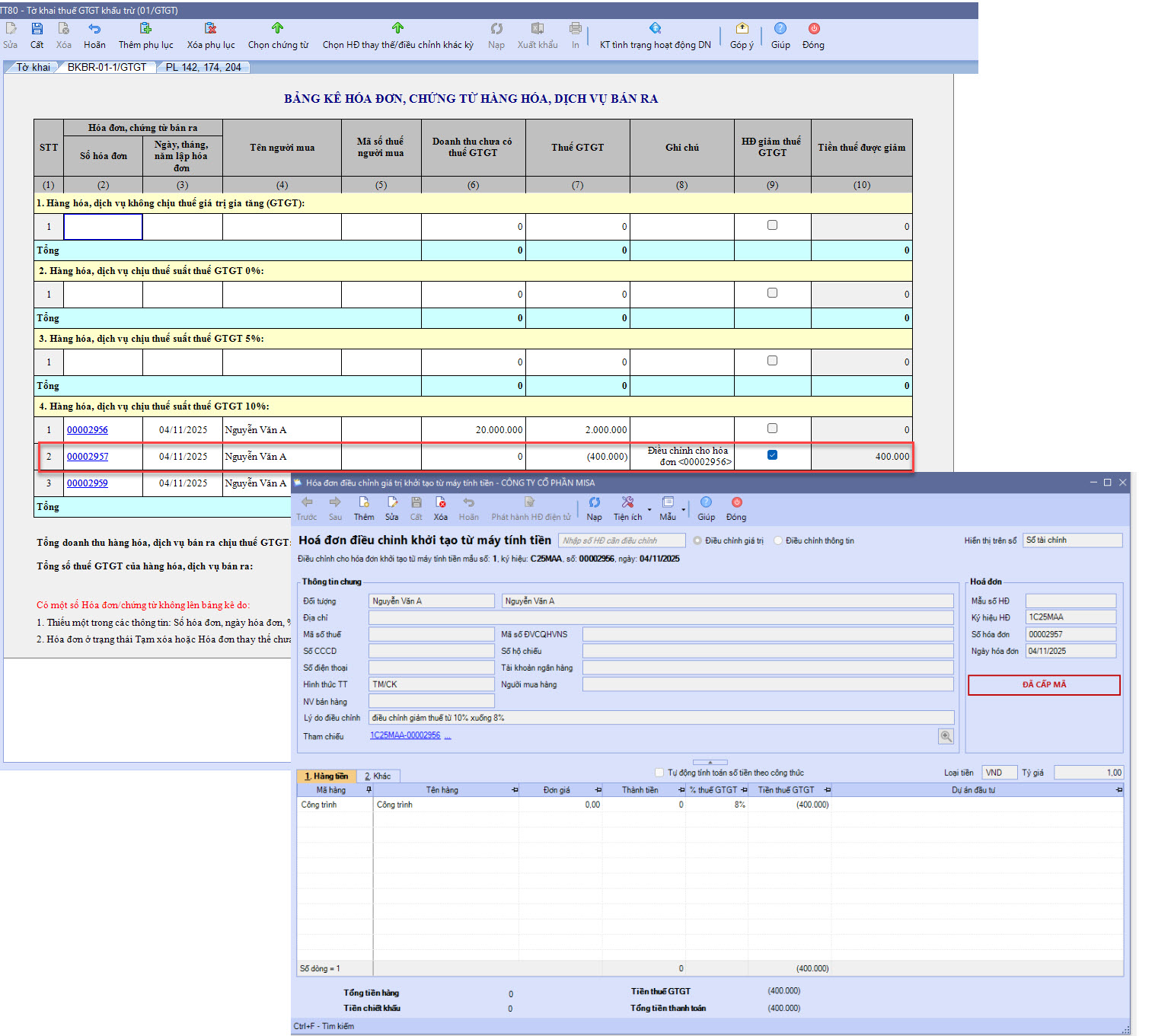

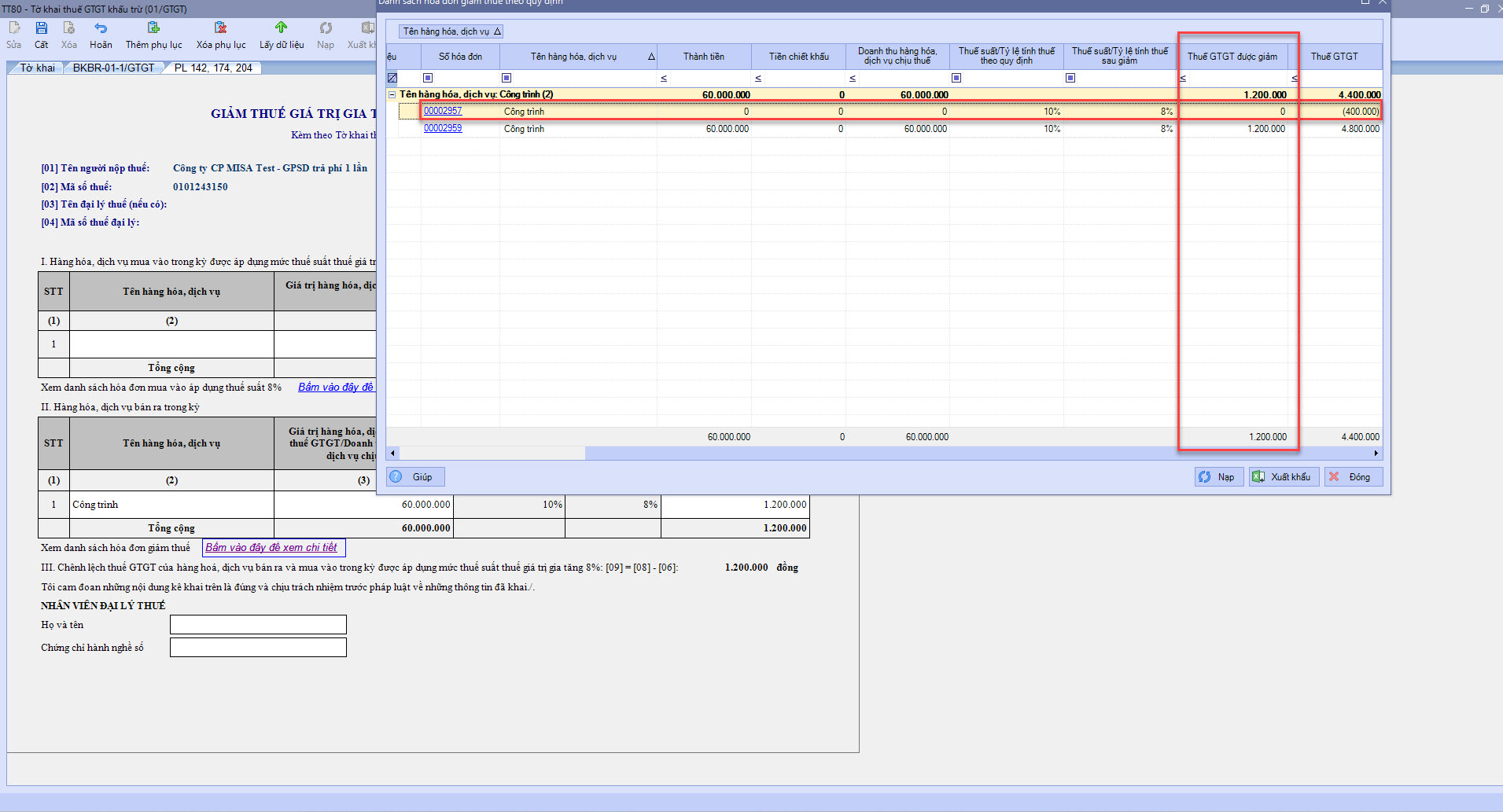

Nguyên nhân 3: Do có hoá đơn điều chỉnh giảm thuế suất từ 10% xuống 8%:

Cách khắc phục: Với những trường hợp này Anh/Chị tính toán lại số Thuế GTGT của hàng hóa, dịch vụ bán ra được giảm trên phụ lục 204 của mặt hàng có hóa đơn điều chỉnh giảm thuế suất từ 10% xuống 8% và nhập lại số đúng |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/