1. Tổng quan

Mục đích: Giúp Anh/Chị nhận biết các nguyên nhân phổ biến khiến báo cáo Chi tiết công nợ phải thu theo hóa đơn không khớp với báo cáo chi tiết công nợ phải thu, đồng thời hướng dẫn các giải pháp kiểm tra và xử lý để đảm bảo số liệu công nợ chính xác.

Nội dung bài viết gồm:

- Nguyên nhân do không lấy đủ hóa đơn còn phải thu đầu kỳ khi xem báo cáo

- Chênh lệch số dư đầu kỳ giữa công nợ tổng hợp và chi tiết theo hóa đơn

- Chưa thực hiện đối trừ chứng từ công nợ, thanh toán

- Xử lý chứng từ trả lại hàng bán liên quan đến công nợ

Phạm vi áp dụng: Kế toán công nợ, kế toán bán hàng, doanh nghiệp sử dụng MISA SME

Mô tả:

2. Nguyên nhân và giải pháp

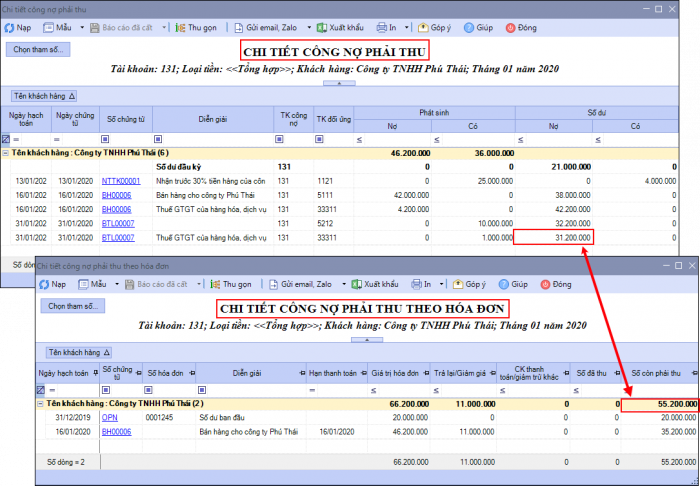

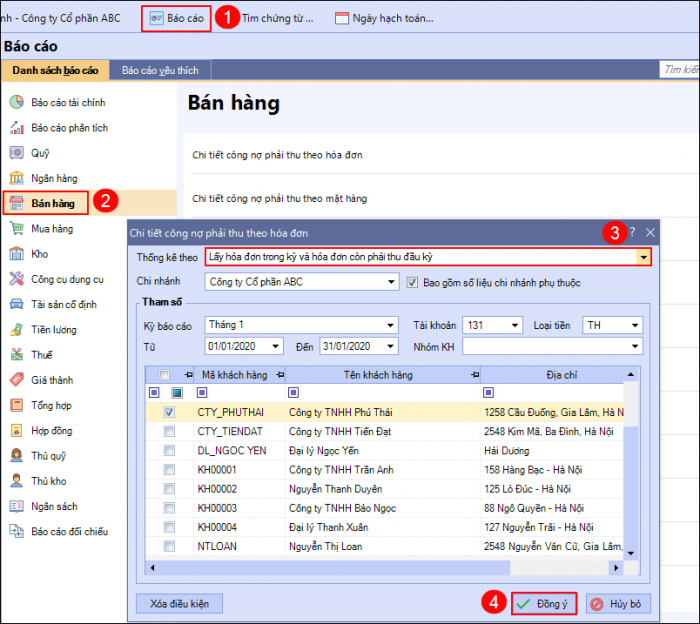

Nguyên nhân 1: Do khi xem báo cáo chi tiết công nợ phải thu theo hóa đơn không tùy chọn lấy cả hóa đơn còn phải thu đầu kỳNguyên nhân: Báo cáo Chi tiết công nợ phải thu theo hóa đơn bị lệch thiếu phần hóa đơn phải thu đầu kỳ so với báo cáo Tổng hợp công nợ phải thu. Giải pháp: Khi xem báo cáo Chi tiết công nợ phải thu theo hóa đơn, tại mục Thống kê theo chọn “Lấy hóa đơn trong kỳ và hóa đơn còn phải thu đầu kỳ”

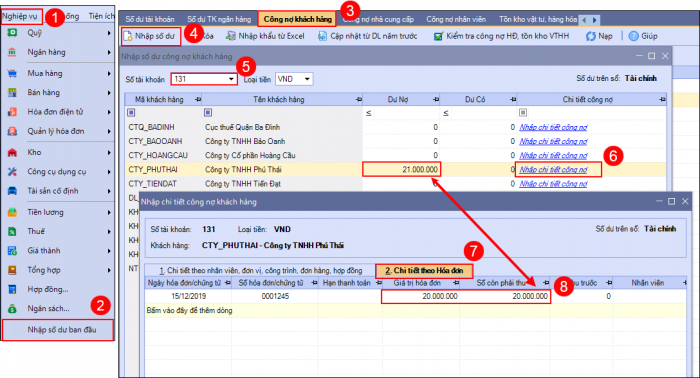

Nguyên nhân 2: Nhập số dư đầu kỳ không khớp giữa công nợ chi tiết theo hóa đơn và công nợ tổng hợp của khách hàngCách kiểm tra:

Giải pháp:

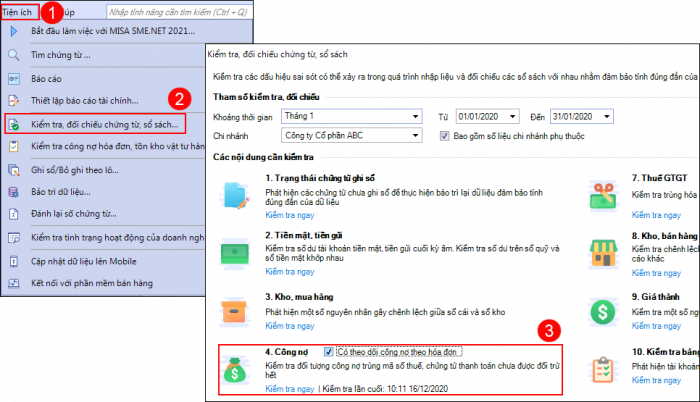

Nguyên nhân 3: Do chưa thực hiện đối trừ chứng từGiải pháp: Để kiểm tra và xử lý các chứng từ công nợ, thanh toán chưa được đối trừ vào Tiện ích/ Kiểm tra, đối chiếu chứng từ sổ sách / 4. Công nợ, chi tiết xem hướng dẫn tại đây.

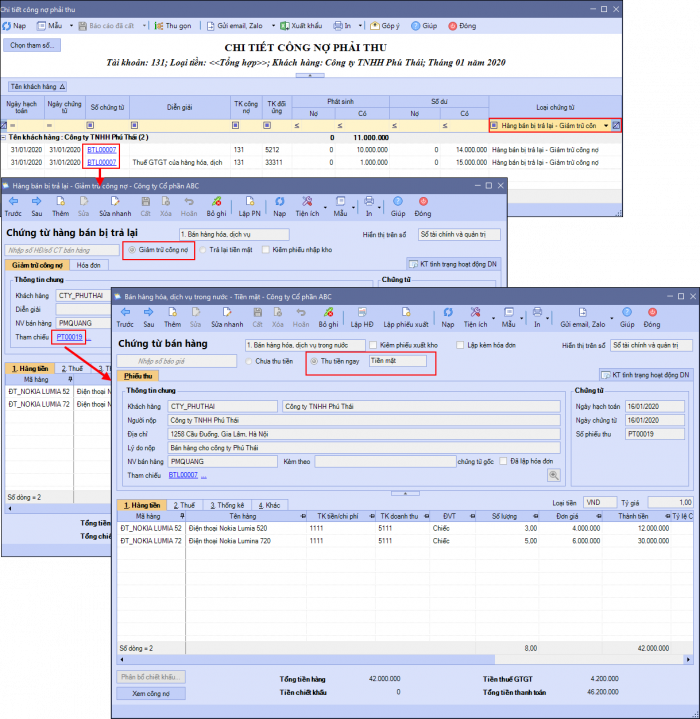

Nguyên nhân 4: Do có chứng từ trả lại hàng bán trả lại cho chứng từ bán hàng đã thu tiền ngay nên không lên báo cáo chi tiết công nợ phải thu theo hóa đơnGiải pháp:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/