2. Nguyên nhân và cách xử lý

Nguyên nhân: Trên chứng từ đánh giá lại tài khoản ngoại tệ, phần mềm liệt kê các chứng từ công nợ chưa thanh toán hết, ngày hạch toán nhỏ hơn hoặc bằng ngày đánh giá lại, nhưng lại thể hiện số dư còn nợ tính đến thời điểm cuối cùng của dữ liệu (bao gồm cả số tiền đã thanh toán phát sinh sau thời điểm đánh giá). Điều này dẫn đến chênh lệch so với số dư trên sổ chi tiết công nợ tính đến ngày đánh giá.

Ví dụ:

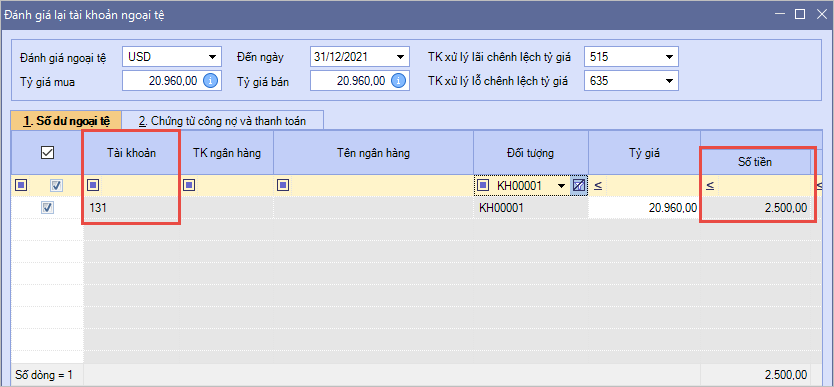

Tính đến 31/12/2021, TK 131 của KH00001 còn 2 chứng từ phải thu là 1000 USD (CTBH001) và 2000 USD (CTBH002).

Ngày 05/01/2022, khách hàng thanh toán 500 USD cho chứng từ CT001. Công nợ còn lại là 2500 USD.

Ngày 10/01/2022, kế toán thực hiện đánh giá lại tài khoản ngoại tệ đến hết 31/12/2021.

Khi đó, phát sinh chênh lệch như sau:

Số dư 131(KH00001) trên chứng từ đánh giá lại là 2500 USD

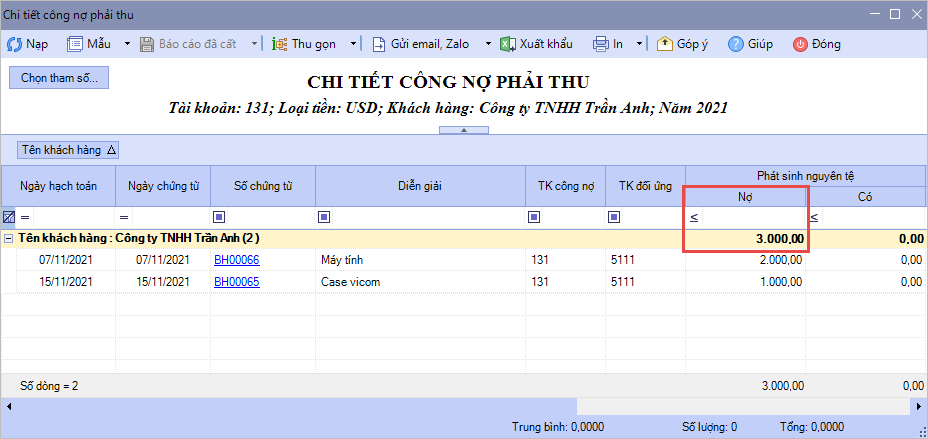

Số dư 131(KH00001) trên sổ chi tiết công nợ là 3000 USD

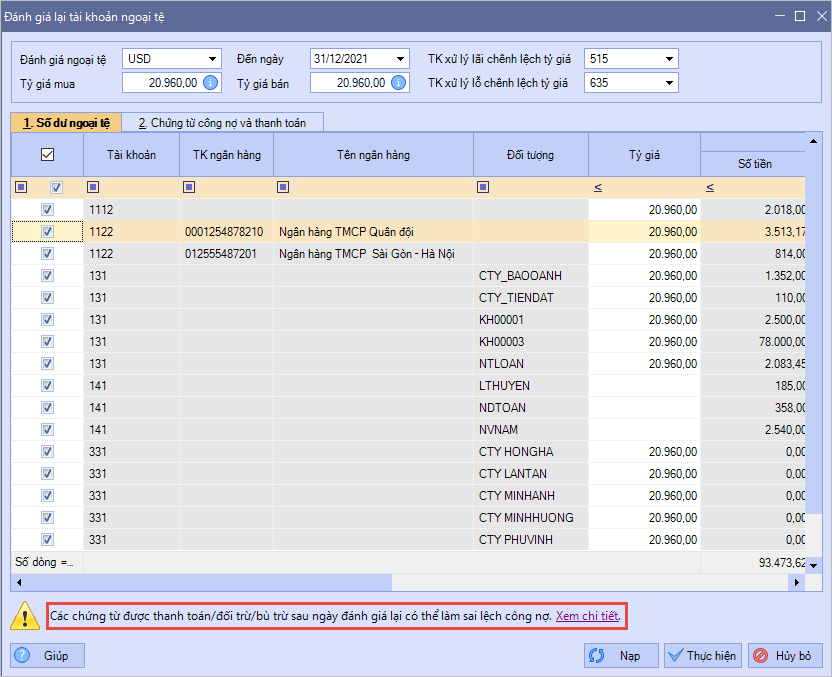

Cách xử lý: Phần mềm tự động lấy lên danh sách các chứng từ được thanh toán/đối trừ/bù trừ sau ngày đánh giá lại, có thể làm sai lệch công nợ. Thực hiện kiểm tra và xử lý theo các bước sau:

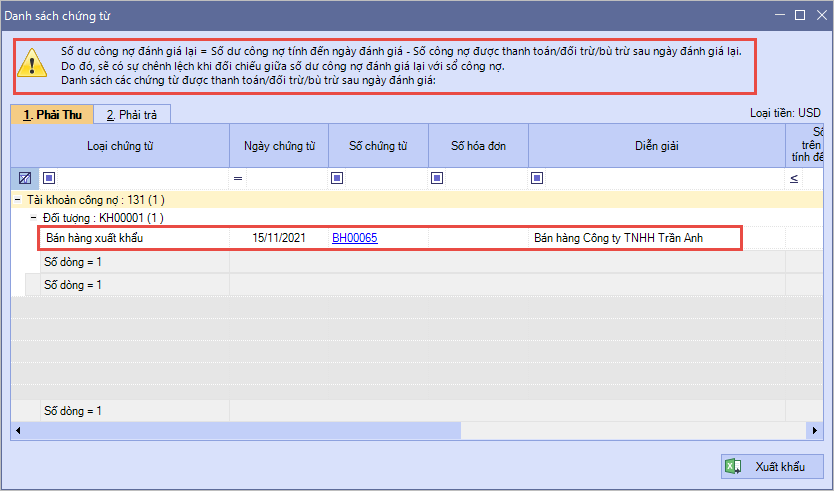

Bước 1: Trên giao diện “Đánh giá lại tài khoản ngoại tệ” trong menu Nghiệp vụ\Tổng hợp, nhấn Xem chi tiết tại dòng cảnh báo “Các chứng từ được thanh toán/đối trừ/bù trừ sau ngày đánh giá lại có thể làm sai lệch công nợ. Xem chi tiết.”

Danh sách thể hiện các chứng từ được thanh toán/đối trừ/bù trừ sau ngày đánh giá lại làm sai lệch công nợ.

Bước 2: Xóa các chứng từ thanh toán/đối trừ/bù trừ phát sinh sau thời điểm đánh giá.

Bước 3: Thực hiện đánh giá lại tỷ giá.

Bước 4: Lập lại các chứng từ thanh toán/đối trừ/bù trừ để thực hiện xử lý chênh lệch tỷ giá theo tỷ giá đã đánh giá lại.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/