Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

Nghiệp vụ “Chi khác bằng tiền mặt” được thực hiện trên phần mềm như sau:

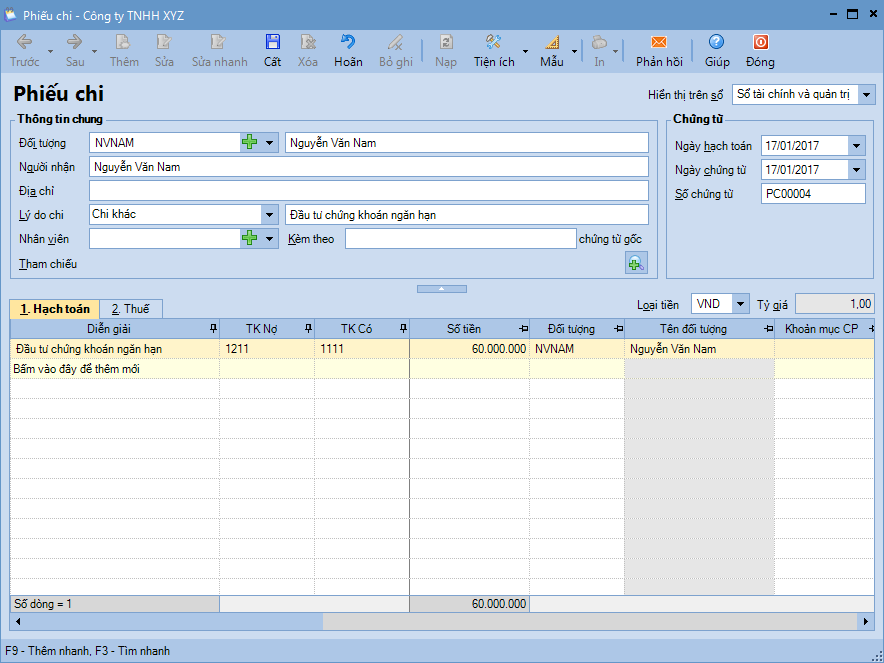

Bước 1: Vào phân hệ Quỹ → tab Thu, chi tiền, nhấn vào dấu mũi tên ⏷ Thêm → chọn Chi tiền.

- Chọn lý do chi là Chi khác.

Bước 2: Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Nhập Thông tin chung: Mã đối tượng, Người nhận, Địa chỉ, Mã số thuế,...

- Trường hợp là Nhà cung cấp cũ (đã tồn tại thông tin trên hệ thống): Người dùng chỉ cần lựa chọn Nhà cung cấp trên danh sách, chương trình sẽ tự động lấy lên thông tin Địa chỉ và Người liên hệ tương ứng.

- Trường hợp là Nhà cung cấp mới (chưa tồn tại thông tin trên hệ thống): Người dùng cần thực hiện khai báo Nhà cung cấp mới theo hướng dẫn tại đây.

- Nhập thông tin chứng từ: Ngày hạch toán, Ngày phiếu chi, Số phiếu chi

- Nhập thông tin chi tiết: Diễn giải, TK Nợ/ Có, Số tiền,…

Bước 3: Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu chi cần in.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/