Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim )

3. Các bước thực hiện

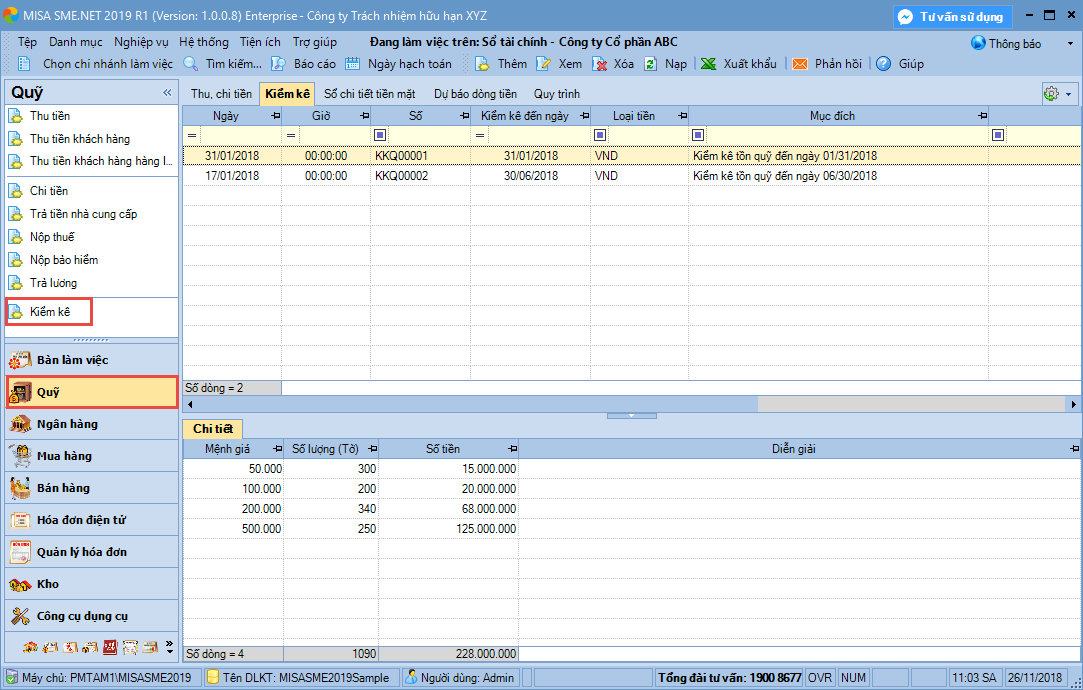

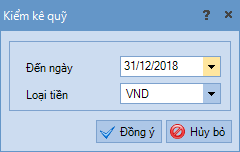

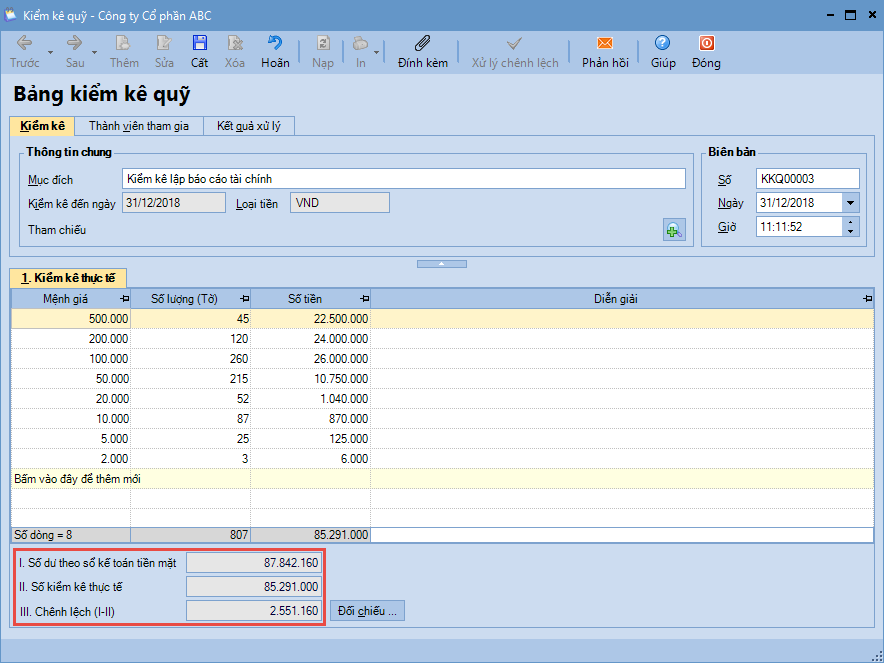

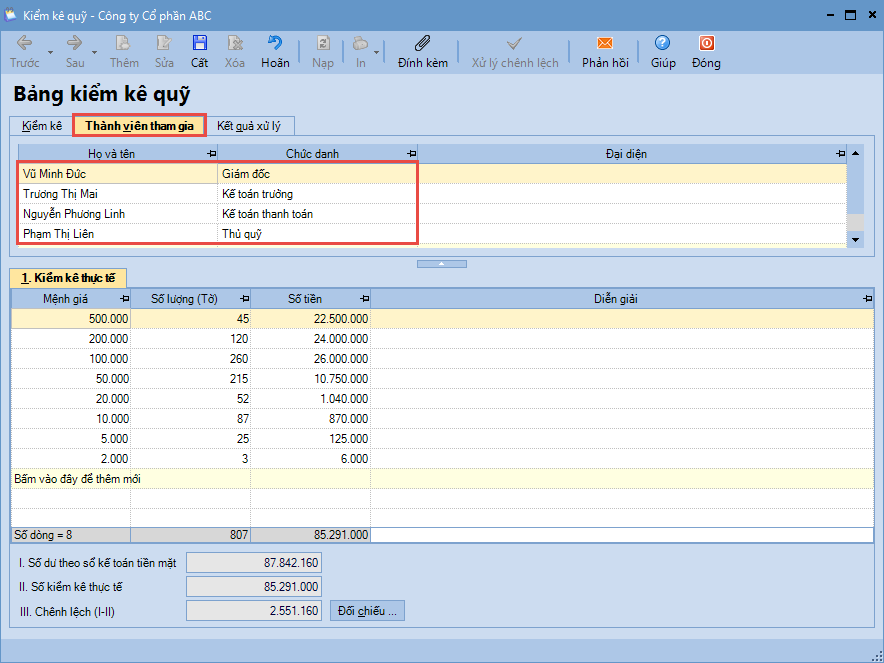

3.1 Thực hiện kiểm kê quỹ

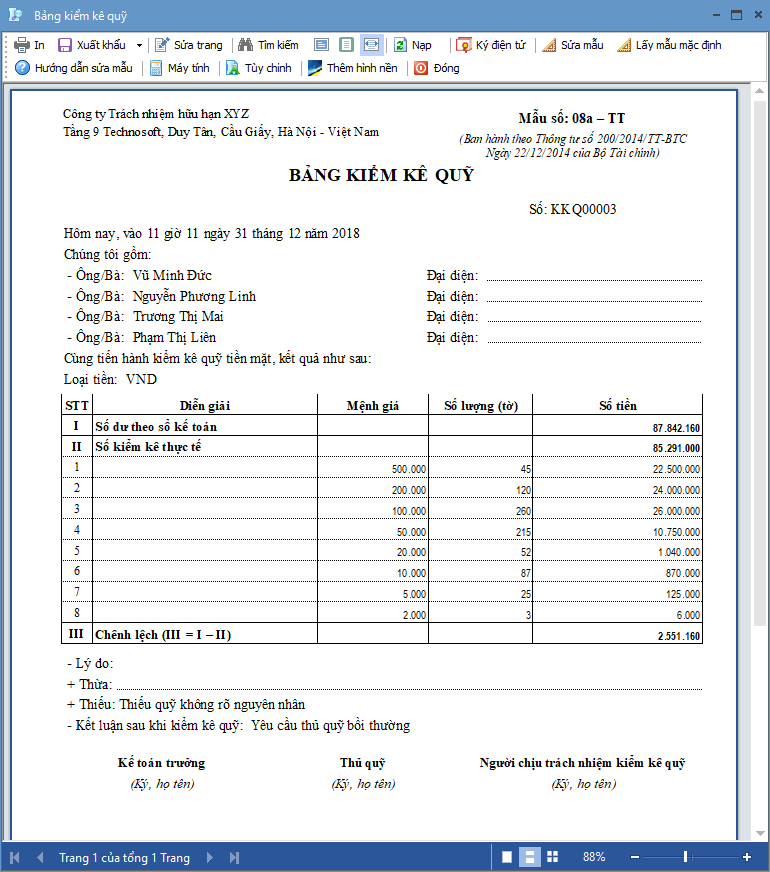

Bước 1: Vào phân hệ Quỹ, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).  Bước 2: Nhập ngày và chọn loại tiền cần kiểm kê, sau đó nhấn Đồng ý.  Bước 3: Nhập thông tin kiểm kê tiền thực tế vào bảng kiểm kê.

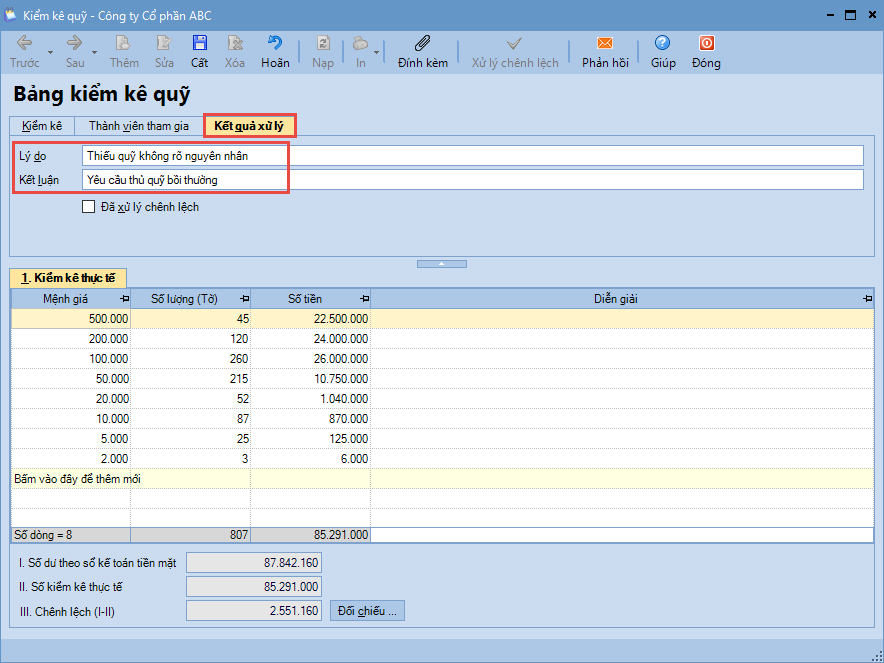

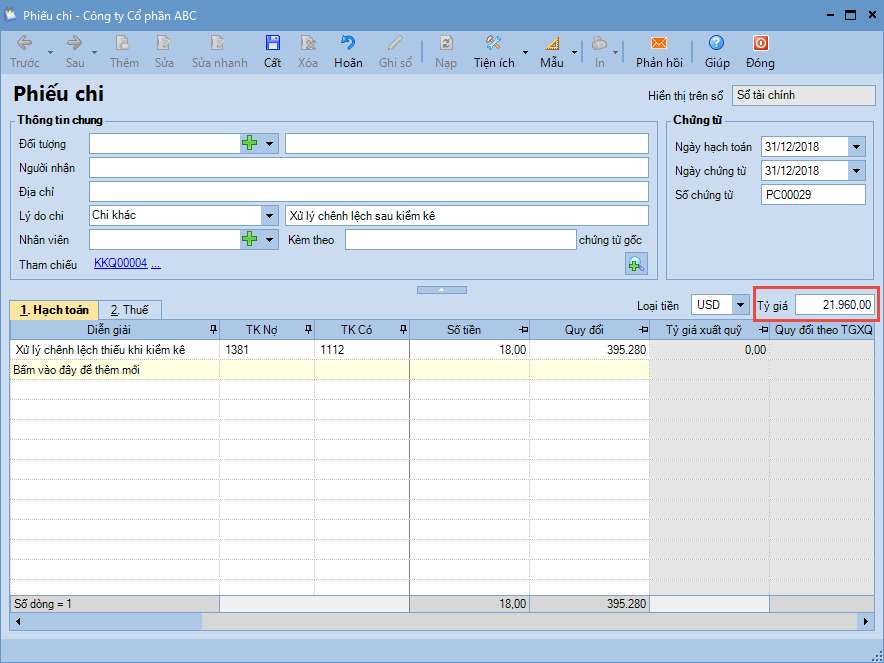

3.2 Xử lý kết quả kiểm kê

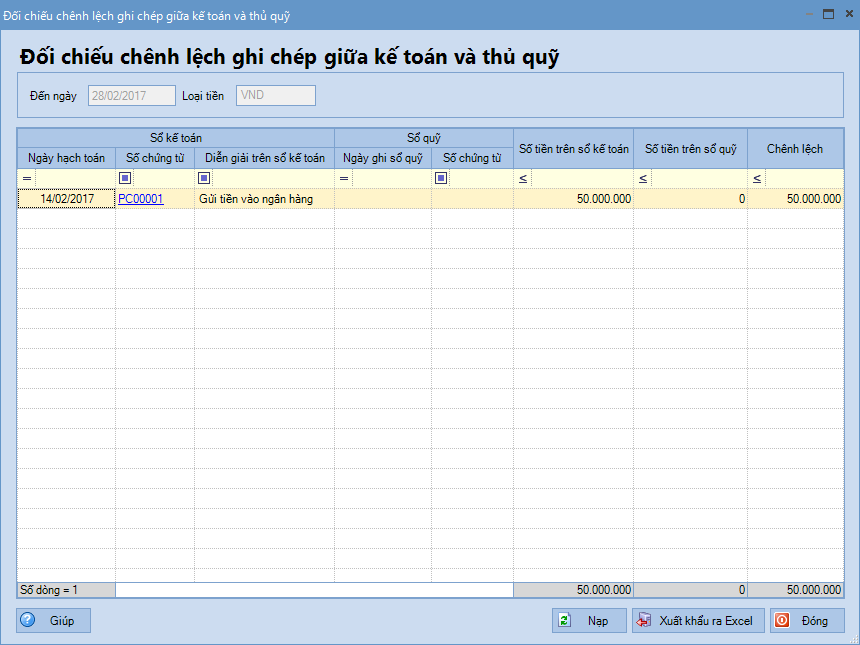

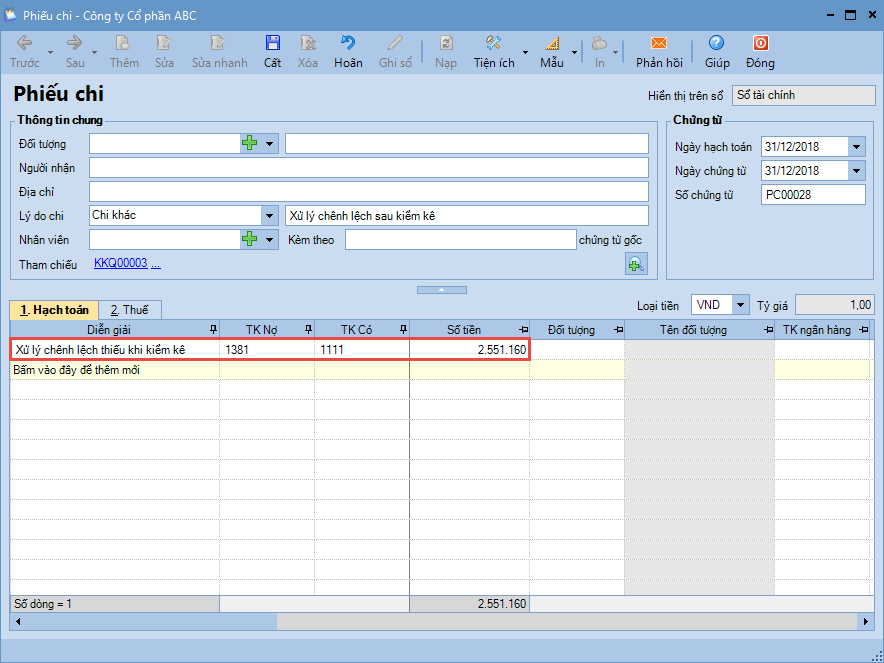

Bước 1: Chọn chức năng Xử lý chênh lệch trên Bảng kiểm kê quỹ. Bước 2: Căn cứ vào thực tế kiểm kê thừa hay thiếu, hệ thống tự động sinh ra Phiếu thu/Phiếu chi tương ứng.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/