3. Các bước thực hiện

Bạn thực hiện Lập hóa đơn thu hồi hàng hóa, Hạch toán và Kê khai thuế GTGT như sau:

Bước 1: Lập hóa đơn thu hồi hàng đã bán

Người bán Lập và phát hành Hóa đơn điều chỉnh để ghi giảm phần số lượng và giá trị bị trả lại.

Xem hướng dẫn lập hóa đơn trả lại hàng bán theo Nghị định 70/2025/NĐ-CP tại đây

Bước 2: Hạch toán Hàng bán bị trả lại

Sau khi lập hóa đơn điều chỉnh, có thể sinh nhanh chứng từ trả lại hàng bán từ hóa đơn điều chỉnh như sau:

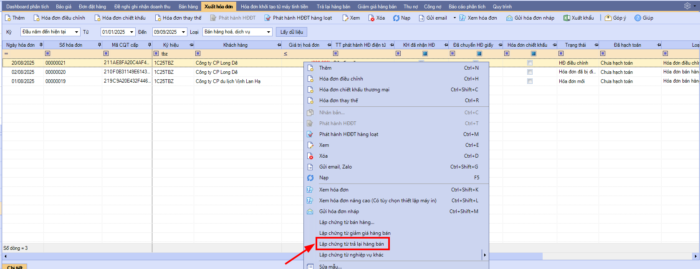

- Trên Danh sách hóa đơn của tab Xuất hóa đơn, chọn đến hóa đơn điều chỉnh có ít nhất 1 dòng chi tiết có số lượng < 0. Nhấn chuột phải và chọn Lập chứng từ trả lại hàng bán.

Ghi chú: Chức năng này chỉ hiển thị khi trên Hệ thống/Tùy chọn/Hóa đơn tích Sử dụng HĐĐT theo N7Đ0, NĐ123, TT78

Ghi chú: Chức năng này chỉ hiển thị khi trên Hệ thống/Tùy chọn/Hóa đơn tích Sử dụng HĐĐT theo N7Đ0, NĐ123, TT78

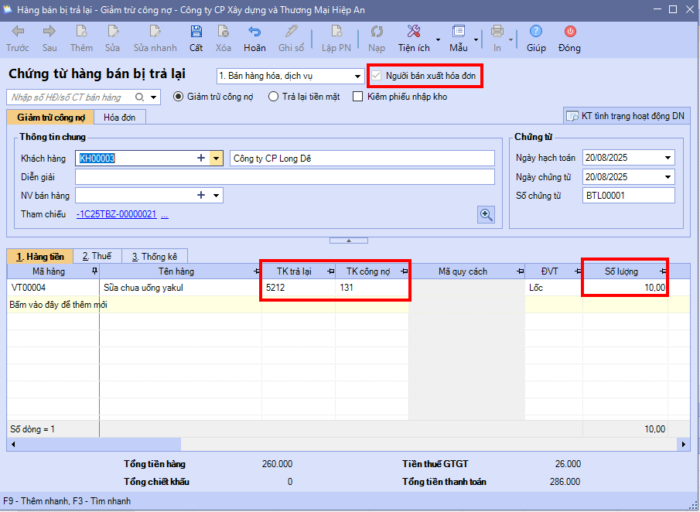

- Chương trình sẽ tự động sinh chứng từ hàng bán bị trả lại theo thông tin hóa đơn điều chỉnh giảm, bạn kiểm tra lại thông tin và thực nhấn Cất khi thông tin đã chính xác.

Nếu muốn hạch toán trước khi xuất hóa đơn, có thể xem hướng dẫn tại đây.

Bước 3: Kê khai thuế GTGT

Người bán kê khai đúng giá trị hóa đơn điều chỉnh (tức kê khai giá trị âm) tại chỉ tiêu [32] và [33] trên tờ khai 01/GTGT của kỳ hóa đơn điều chỉnh.

Ghi chú: Luôn kê khai vào kỳ của hóa đơn điều chỉnh, không quan tâm xem hóa đơn bị điều chỉnh cùng kỳ hay khác kỳ.

Xem hướng dẫn Lập tờ khai thuế GTGT tại đây.

Lưu ý: Người mua khi nhận được Hóa đơn thu hồi hàng của người bán thì người mua Hạch toán và kê khai Hóa đơn điều chỉnh GIẢM đầu vào do Trả lại hàng mua theo hướng dẫn tại đây

Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/