Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Cách thực hiện

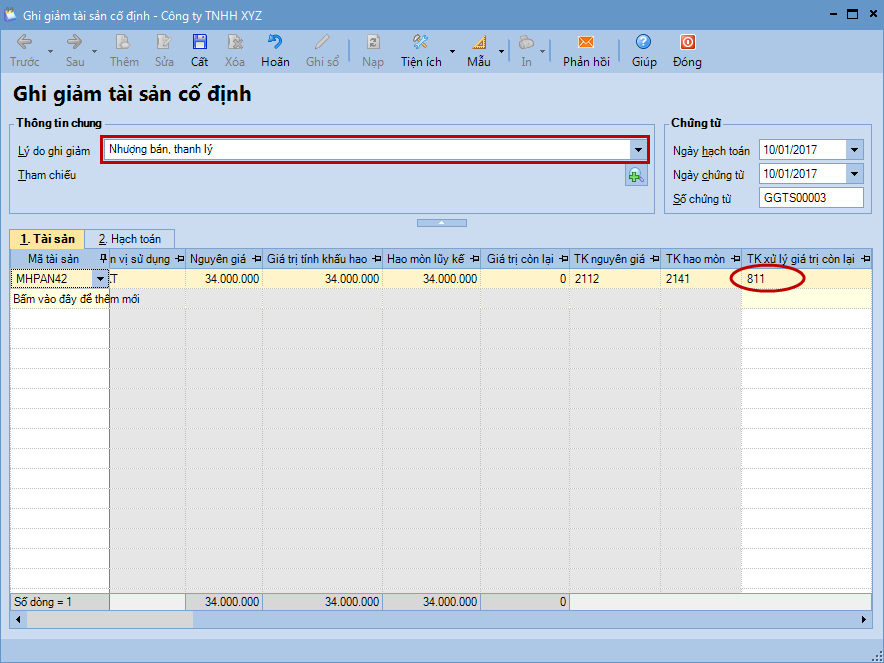

Bước 1: Vào phân hệ Tài sản/ tab Ghi giảm, chọn chức năng Thêm để ghi giảm TSCĐ.

- Chọn lý do ghi giảm là Nhượng bán, thanh lý.

- Tab Tài sản: tại cột Mã tài sản chọn tài sản cần ghi giảm, đồng thời chọn lại thông tin TK xử lý giá trị còn lại là TK811.

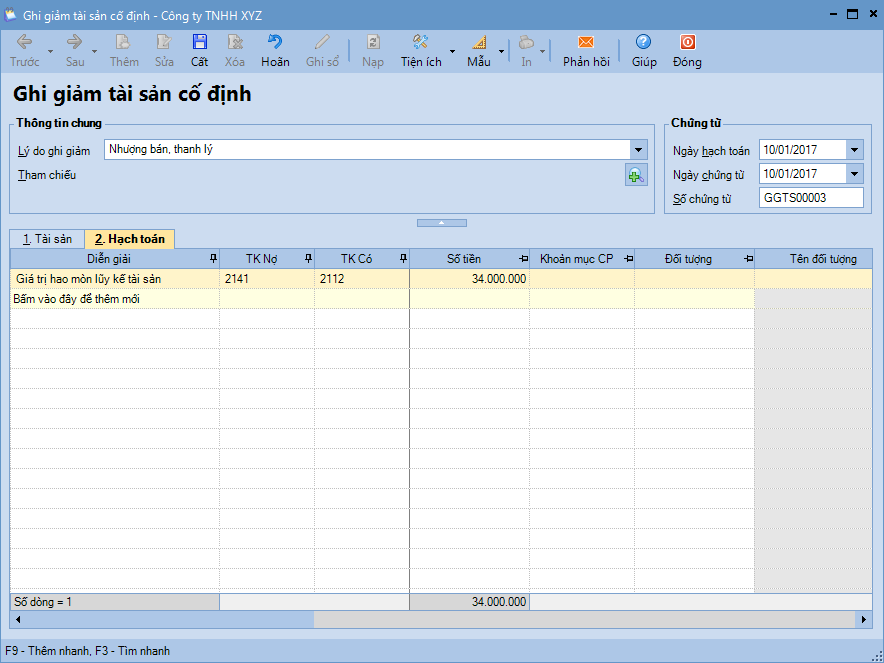

- Tab Hạch toán: ghi nhận bút toán ghi giảm TSCĐ do thanh lý, nhượng bán.

- Nhấn Cất.

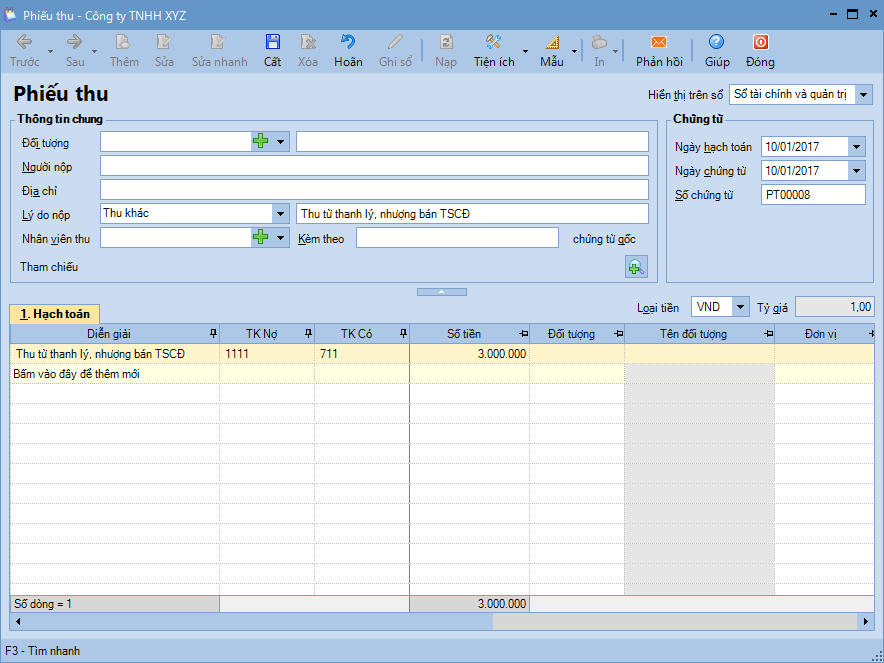

Bước 2: Vào phân hệ Quỹ/ tab Thu, chi tiền, chọn chức năng Thêm/ Thu tiền để hạch toán doanh thu thanh lý, nhượng bán TSCĐ:

- Chọn lý do nộp là Thu khác.

- Hạch toán doanh thu do thanh lý, nhượng bán TSCĐ. Sau đó nhấn Cất.

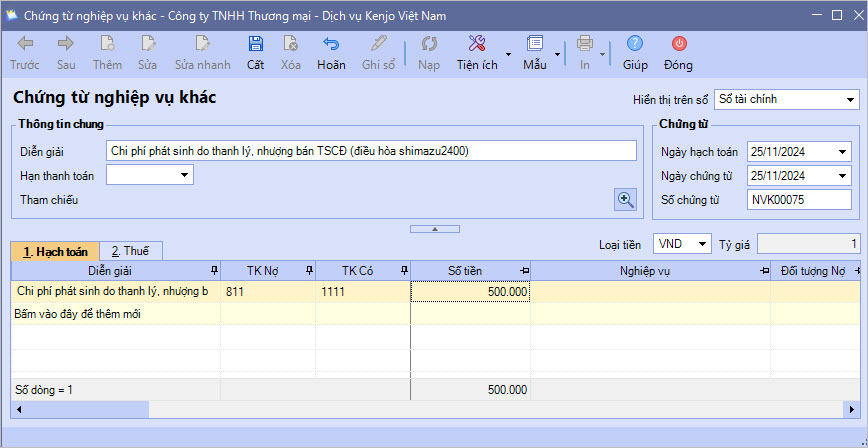

Bước 3: Vào phân hệ Tổng hợp, thêm Chứng từ nghiệp vụ khác để hạch toán các chi phí phát sinh cho thanh lý, nhượng bán TSCĐ:

- Hạch toán chi phí phát sinh do thanh lý, nhượng bán TSCĐ. Sau đó nhấn Cất.

4. Lưu ý

Bút toán ghi nhận doanh thu và chi phí của hoạt động thanh lý, nhượng bán TSCĐ còn có thể thực hiện được trên phân hệ Ngân hàng hoặc Tổng hợp tùy thuộc vào phương thức thu tiền.

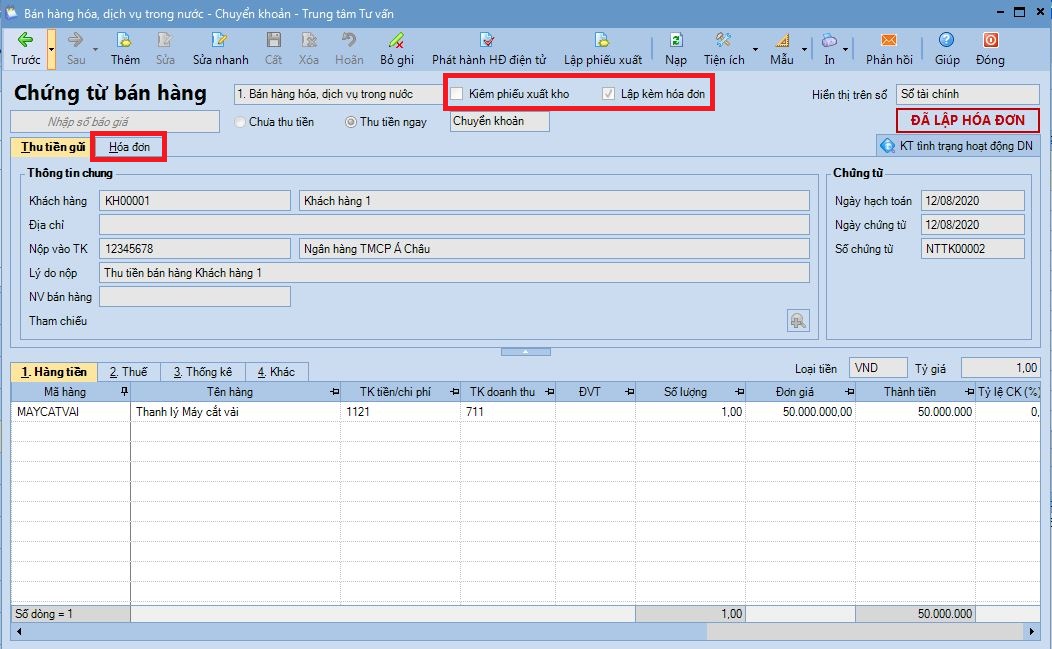

Trong trường hợp vừa xuất hóa đơn vừa ghi nhận doanh thu cho nghiệp vụ thanh lý, nhượng bán TSCĐ, người dùng sẽ hạch toán trên chứng từ bán hàng tại phân hệ Bán hàng\tab Bán hàng

- Bỏ tích chọn Kiêm phiếu xuất kho

- Tích chọn Lập kèm hóa đơn

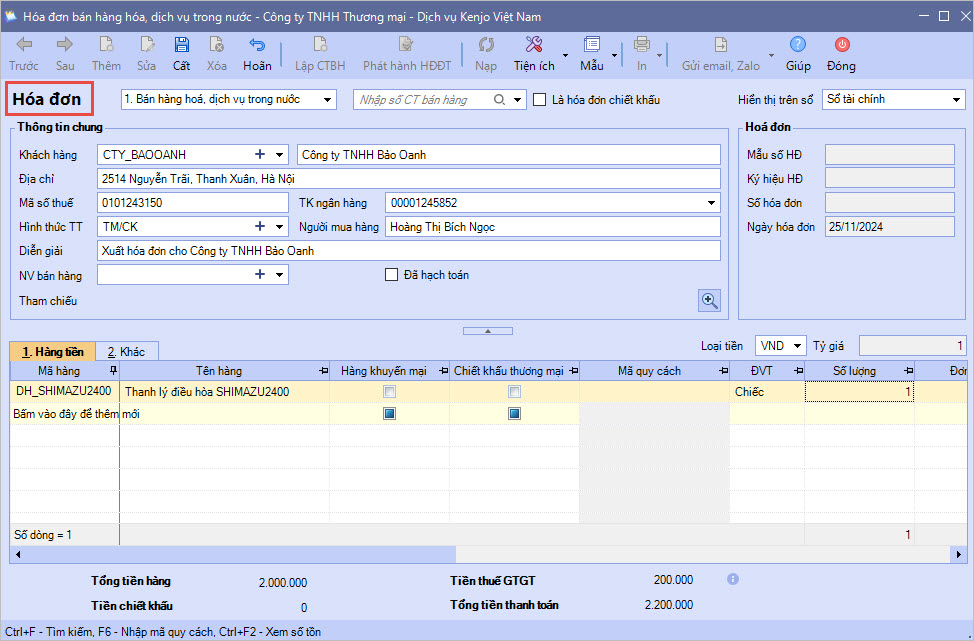

Trong trường hợp chỉ xuất hóa đơn thanh lý, nhượng bán, không ghi nhận doanh thu, người dùng sẽ xuất hóa đơn độc lập trong phân hệ Bán hàng\tab Xuất hóa đơn.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/