1. Tổng quan

Mục đích: Giúp Anh/Chị nắm được quy trình lập tờ khai thuế GTGT cho dự án đầu tư lần đầu và bổ sung trên phần mềm, đảm bảo dữ liệu kê khai chính xác, đầy đủ và tuân thủ quy định về quản lý dự án đầu tư.

Nội dung bài viết gồm:

- Hướng dẫn lập tờ khai thuế GTGT cho dự án đầu tư lần đầu (mẫu 02/GTGT theo TT80 hoặc TT156)

- Lưu ý về kiểm tra, chọn chứng từ, bổ sung phụ lục và lấy lại dữ liệu

- Hướng dẫn lập tờ khai bổ sung, điều chỉnh và cập nhật giải trình

- Lưu ý về nộp hồ sơ dự án đầu tư cùng tỉnh/khác tỉnh, khai báo dự án, điều kiện hóa đơn lên phụ lục 01-2/GTGT

Phạm vi áp dụng: Kế toán, doanh nghiệp có dự án đầu tư cần kê khai thuế GTGT

Mô tả nghiệp vụ: Các trường hợp phải lập tờ khai thuế GTGT cho dự án đầu tư:

- Người nộp thuế thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư tại địa bàn tỉnh, thành phố trực thuộc trung ương cùng nơi đóng trụ sở chính, đang trong giai đoạn đầu tư thì lập hồ sơ khai thuế riêng cho dự án đầu tư và phải bù trừ số thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào sử dụng cho dự án đầu tư với thuế giá trị gia tăng của hoạt động sản xuất kinh doanh đang thực hiện.

- Trường hợp người nộp thuế có dự án đầu tư tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính, đang trong giai đoạn đầu tư chưa đi vào hoạt động, chưa đăng ký kinh doanh, chưa đăng ký thuếthì người nộp thuế lập hồ sơ khai thuế riêng cho dự án đầu tư.

- Trường hợp người nộp thuế có quyết định thành lập các Ban Quản lý dự án hoặc chi nhánh đóng tại các tỉnh, thành phố trực thuộc trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính để thay mặt người nộp thuế trực tiếp quản lý một hoặc nhiều dự án đầu tư tại nhiều địa phương; Ban Quản lý dự án, chi nhánh có con dấu theo quy định của pháp luật, lưu giữ sổ sách chứng từ theo quy định của pháp luật về kế toán, có tài khoản gửi tại ngân hàng, đã đăng ký thuế và được cấp mã số thuế thì Ban Quản lý dự án, chi nhánh phải lập hồ sơ khai thuế riêng với cơ quan thuế địa phương nơi đăng ký thuế.

2. Các bước thực hiện trên phần mềm

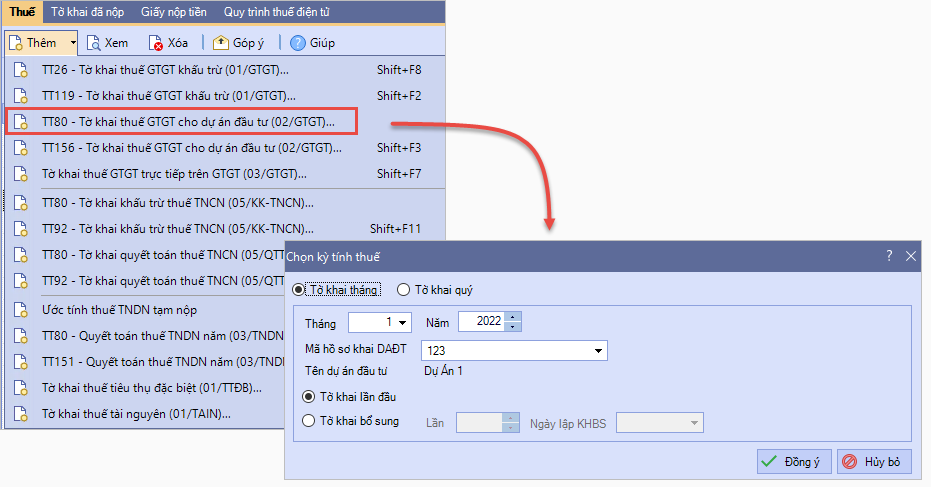

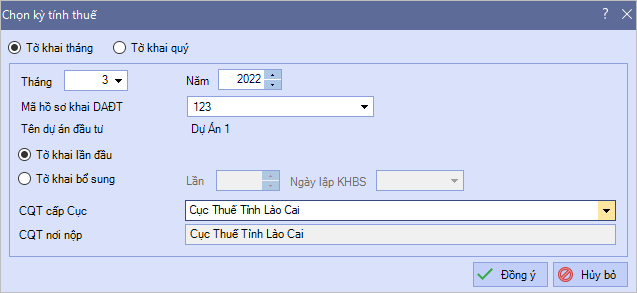

2.1 Lập tờ khai lần đầuBước 1: Vào phân hệ Thuế, chọn lập tờ khai thuế theo mẫu:

Bước 2: Chọn kỳ tính thuế. Sau đó, nhấn Đồng ý.

Bước 3: Tiếp tục hoàn thiện tờ khai thuế GTGT tương tự theo nội dung hướng dẫn sau:

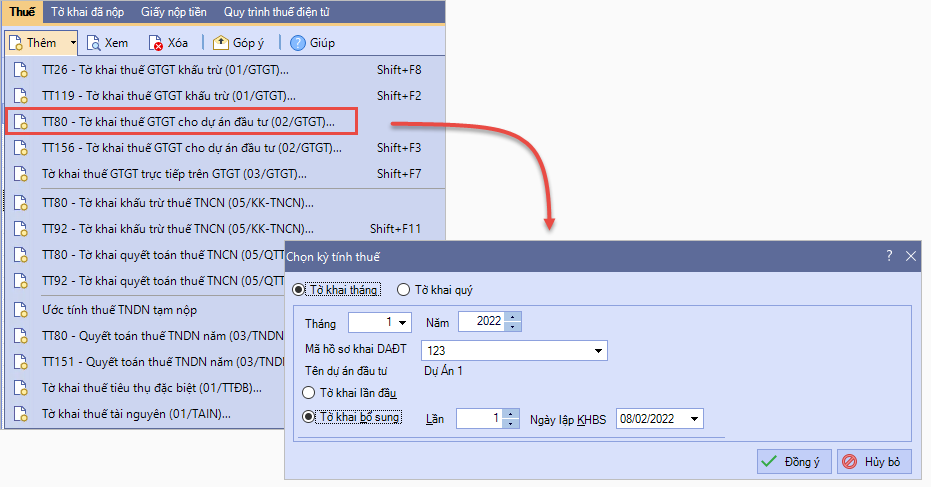

2.2 Lập tờ khai bổ sungBước 1. Vào phân hệ Thuế, chọn lập tờ khai thuế GTGT cho dự án đầu tư và chọn kỳ tính thuế cần lập bổ sung

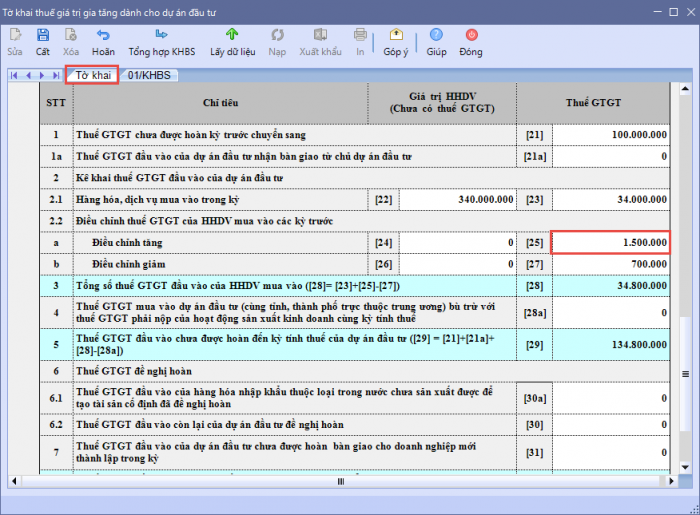

Bước 2. Tại tab Tờ khai: Nhập lại các giá trị kê khai đúng.

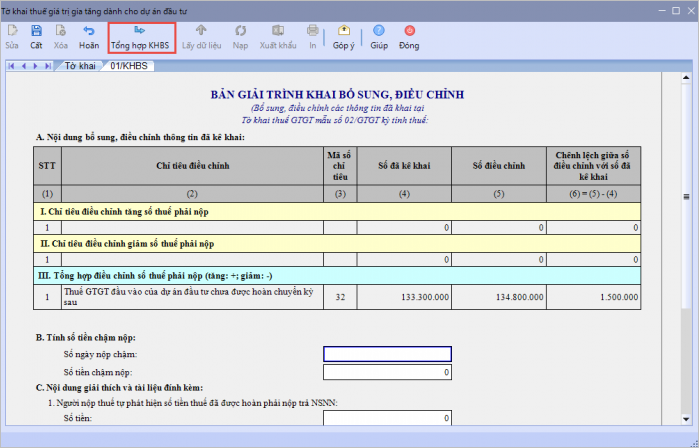

Bước 3. Nhấn Tổng hợp KHBS. Chương trình sẽ tự động cập nhật thông tin vào Bản giải trình khai bổ sung, điều chỉnh tại tab 01/KHBS.

Bước 5. Nhấn Cất để lưu tờ khai. |

3. Lưu ý

- Người nộp thuế cần nộp hồ sơ khai thuế cho dự án đầu tư cùng tỉnh với nơi NNT đóng trụ sở chính cho CQT quản lý trực tiếp và dự án đầu tư khác tỉnh cho Cục thuế nơi có dự án đầu tư.

- Khi lập hồ sơ dự án đầu tư, kế toán cần khai báo dự án đầu tư trên phần mềm. Nội dung khai báo sẽ được tự động đẩy lên tờ khai thuế.

- Khi lập tờ khai thuế GTGT cho dự án đầu tư (02/GTKT) thì phải tích chọn lập kèm phụ lục 01-2/GTGT thì chương trình mới tự động tổng hợp được số liệu lên Tờ khai thuế được.

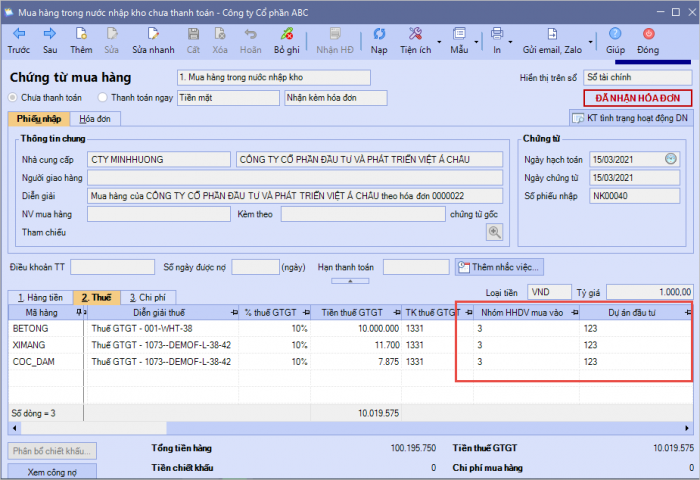

- Điều kiện để hóa đơn mua hàng hóa dịch vụ tự động lên theo mã dự án đầu tư trên Phụ lục 01-2/GTGT: Trên chứng từ chọn nhóm HHDV mua vào là nhóm 3, có đủ thông tin số hóa đơn, ngày hóa đơn và chưa được kê khai lên trên Bảng kê mua vào của các kỳ tính thuế khác và đúng Mã dự án đầu tư tương ứng

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/