Xem phim hướng dẫn:

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện trên phần mềm

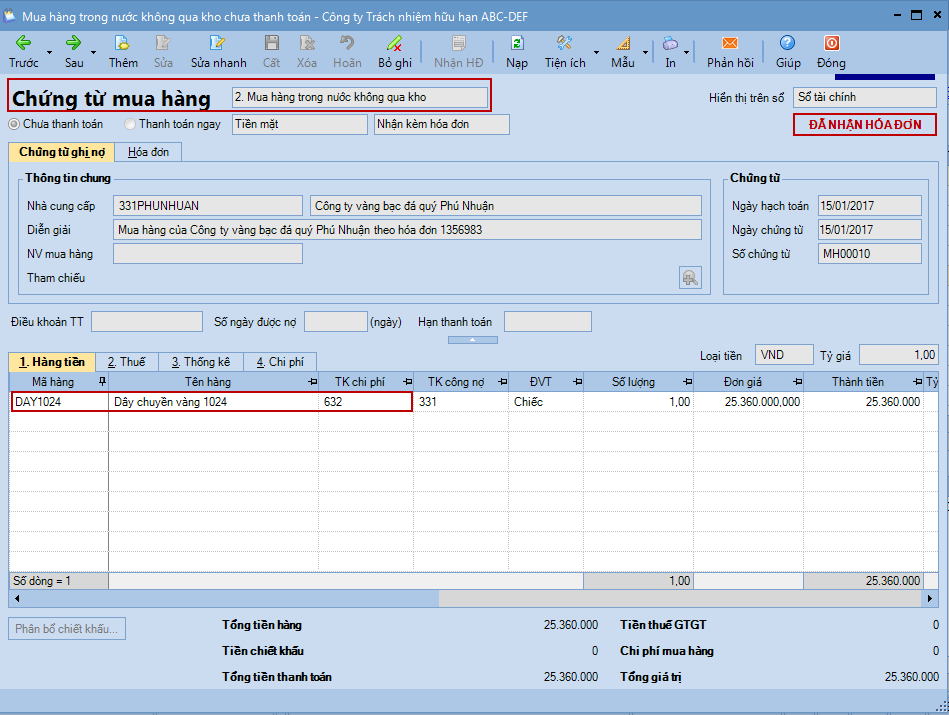

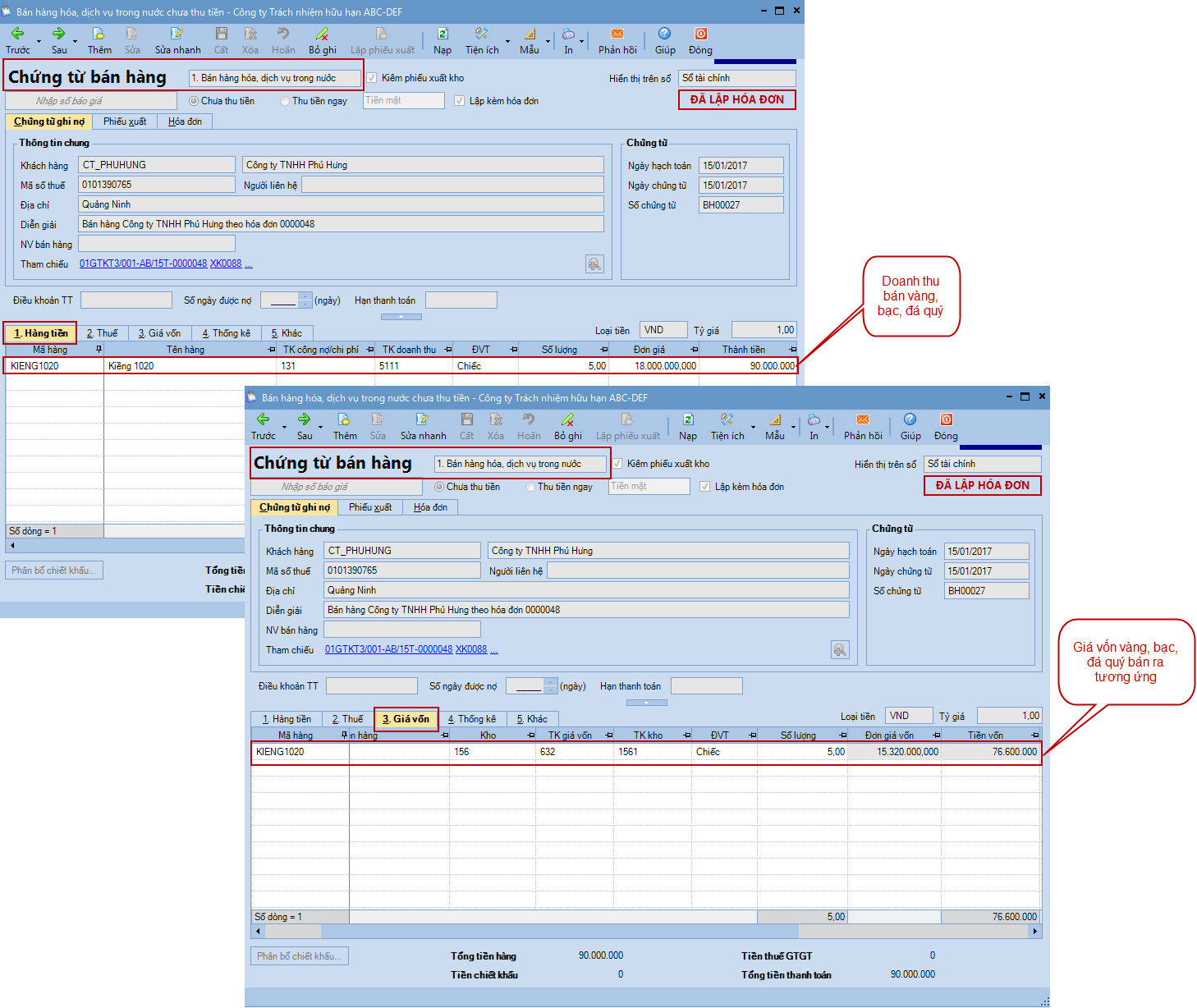

3.1 Lập chứng từ mua, bán hàng

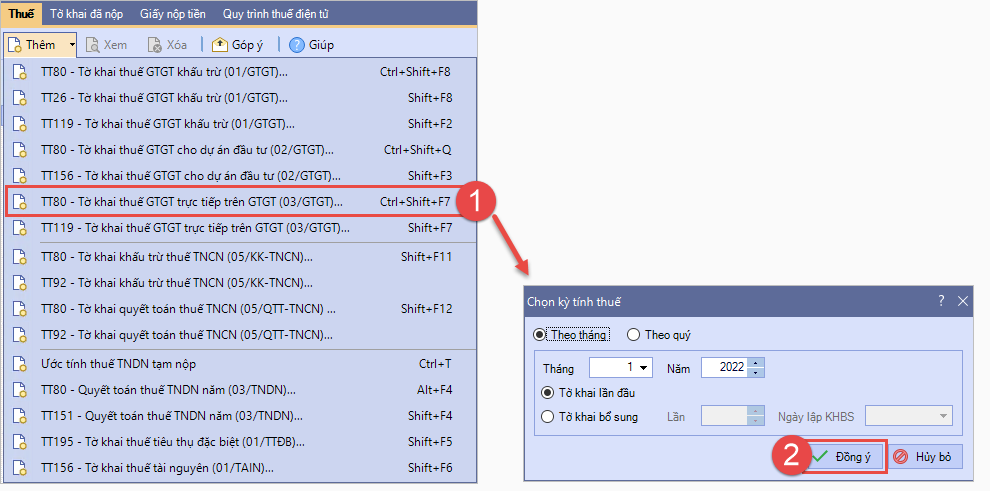

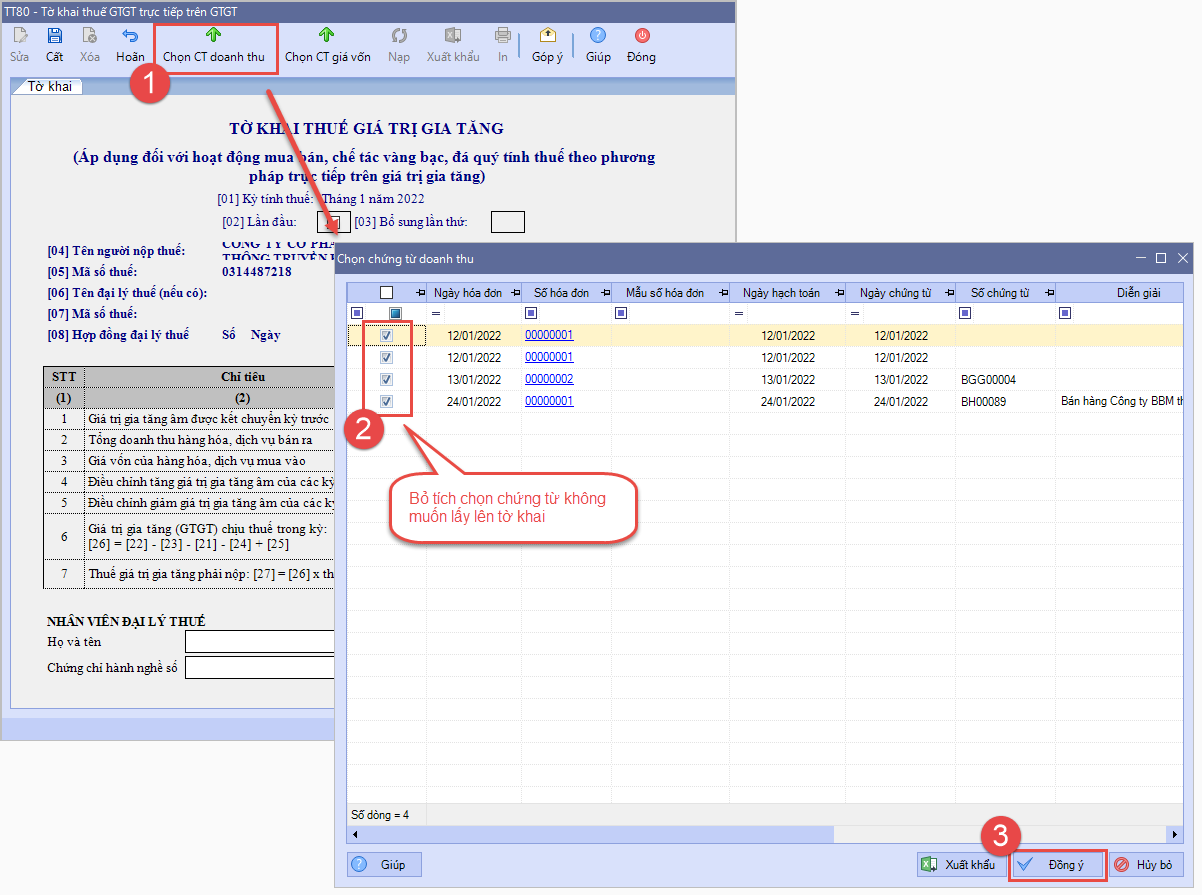

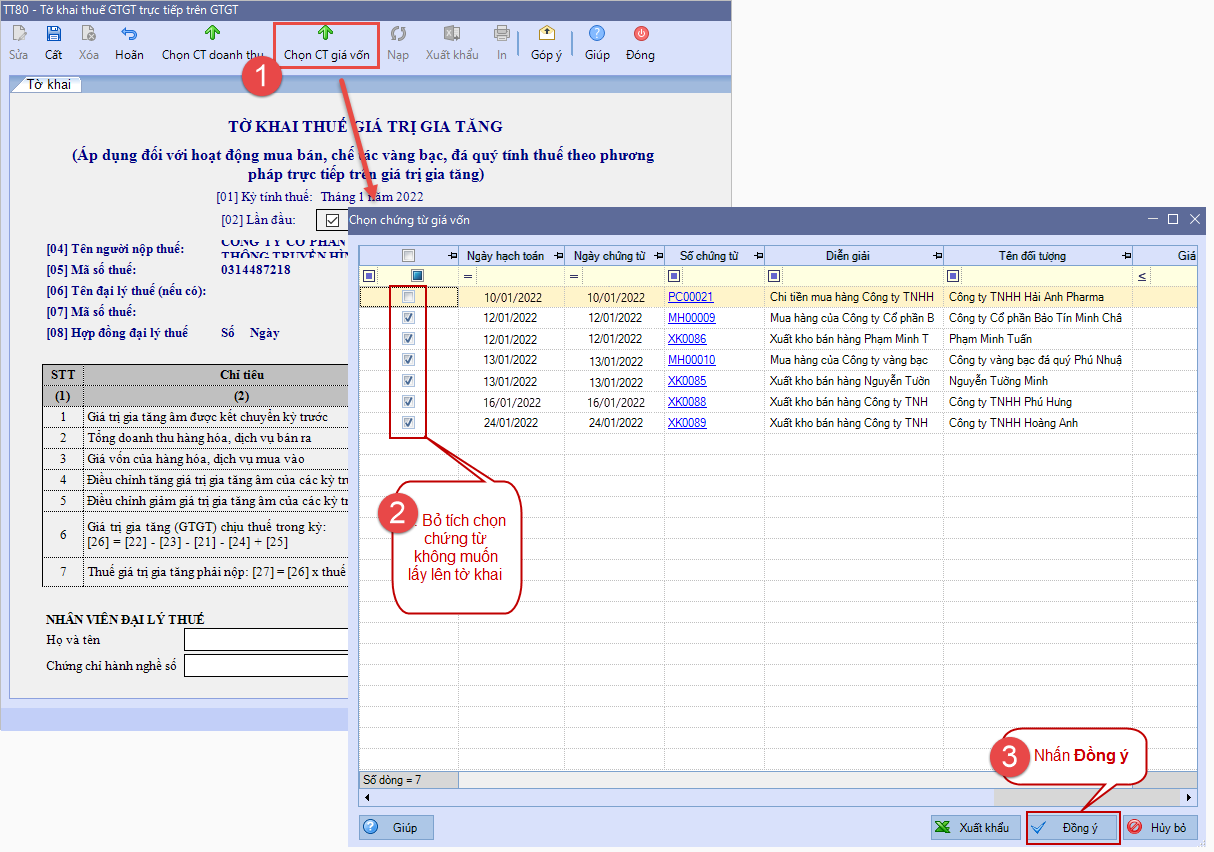

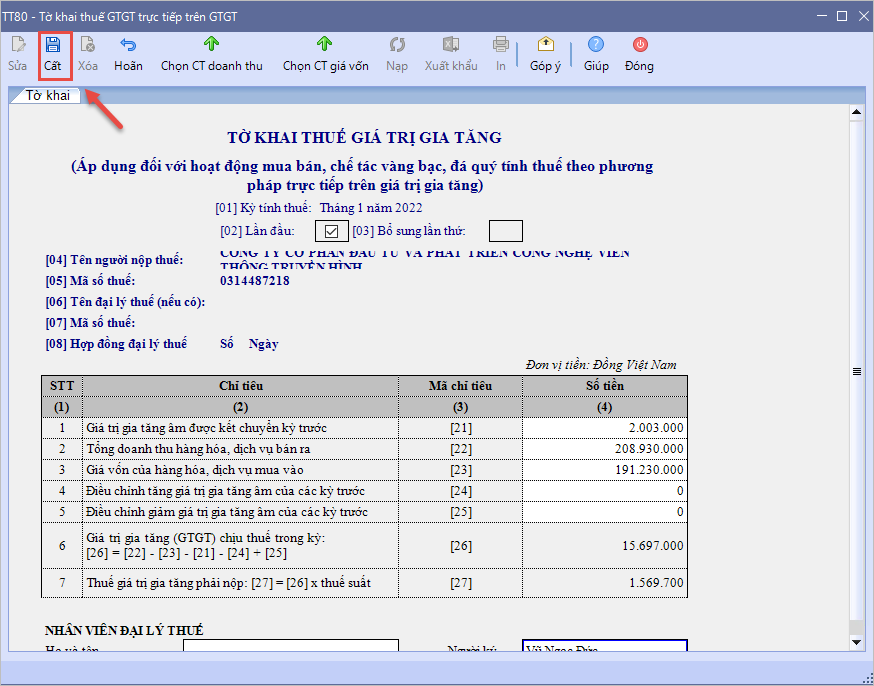

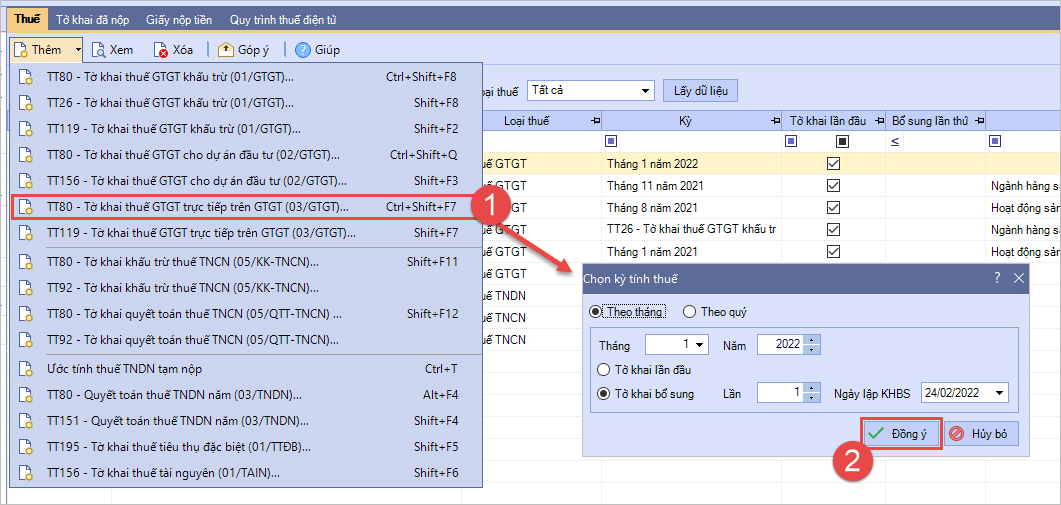

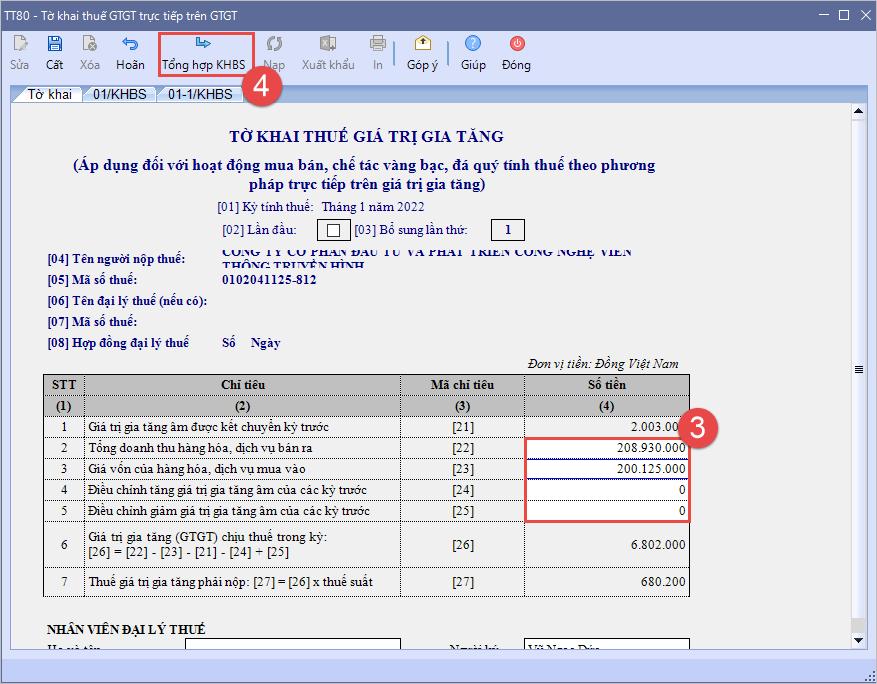

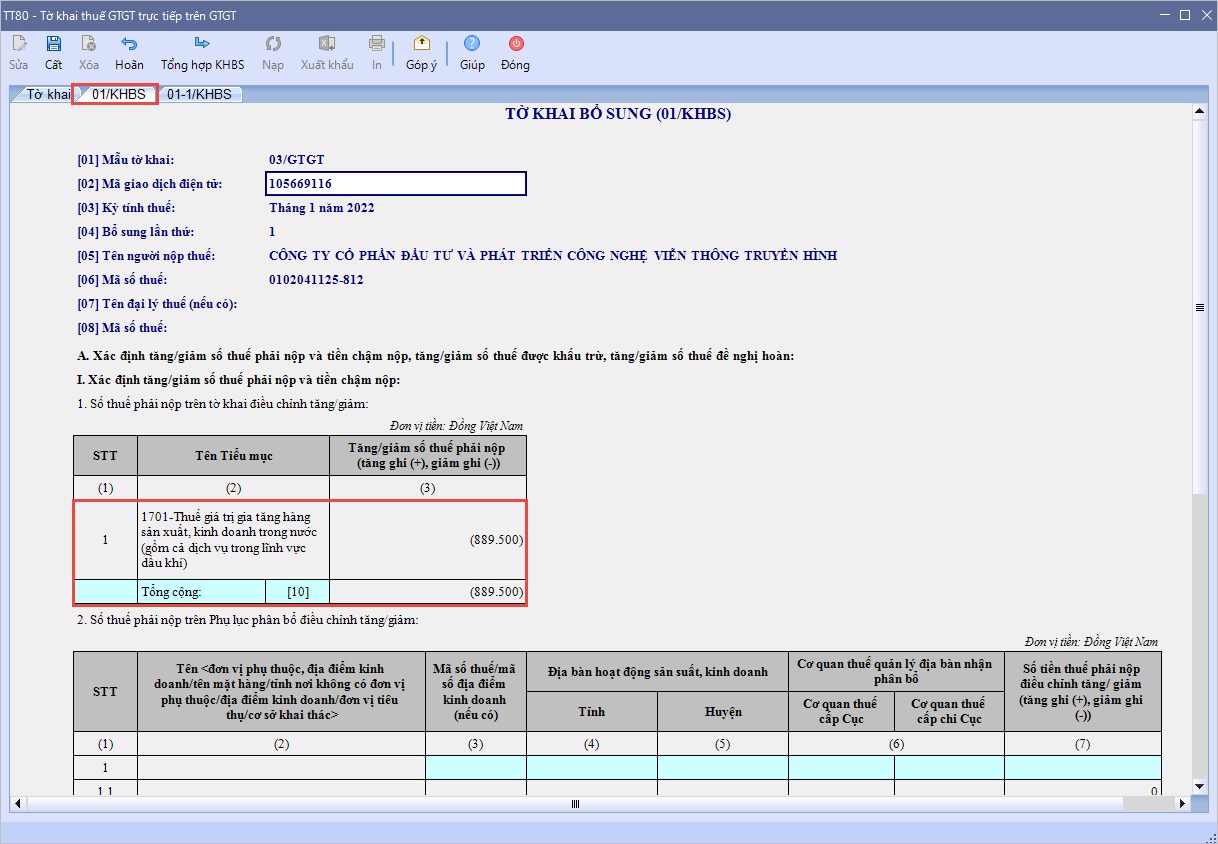

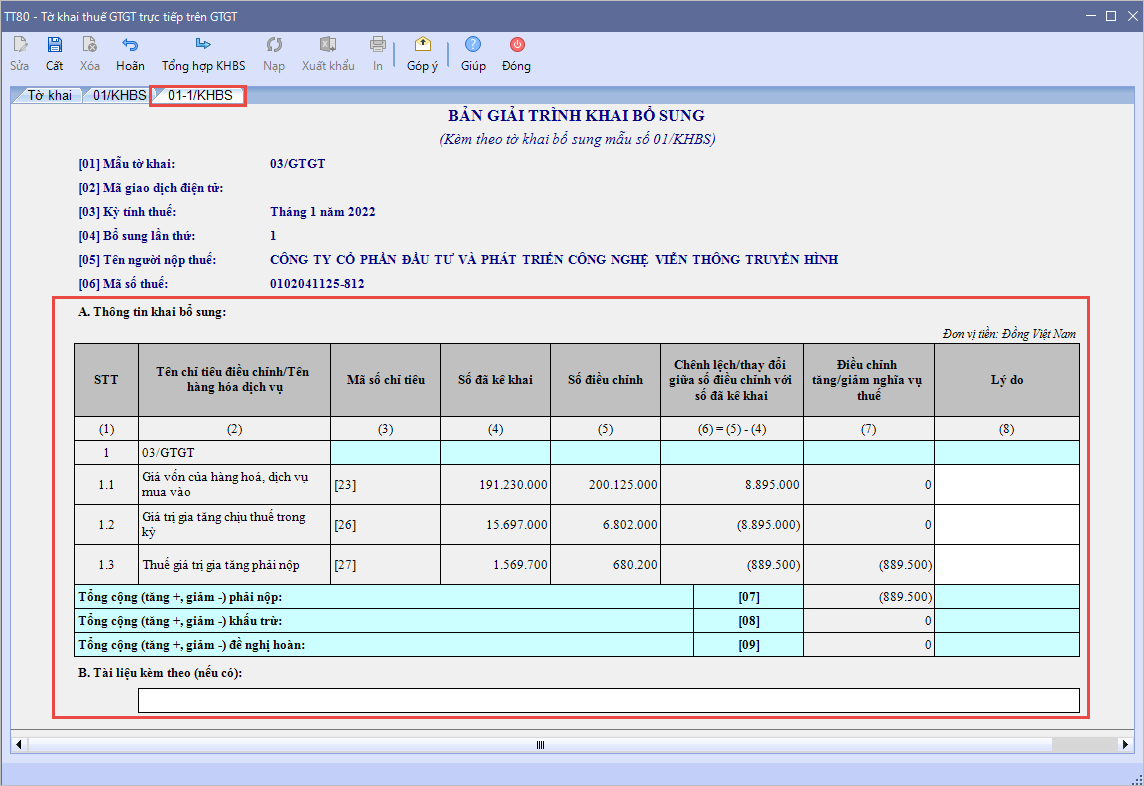

3.2 Lập tờ khai thuế giá trị gia tăng trực tiếp trên giá trị gia tăng (03/GTGT)

|

Xem phim hướng dẫn:

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3.1 Lập chứng từ mua, bán hàng

3.2 Lập tờ khai thuế giá trị gia tăng trực tiếp trên giá trị gia tăng (03/GTGT)

|

Copyright © 1994 - 2026 MISA JSC

|

Chính sách bảo mật

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/