2. Các bước thực hiện

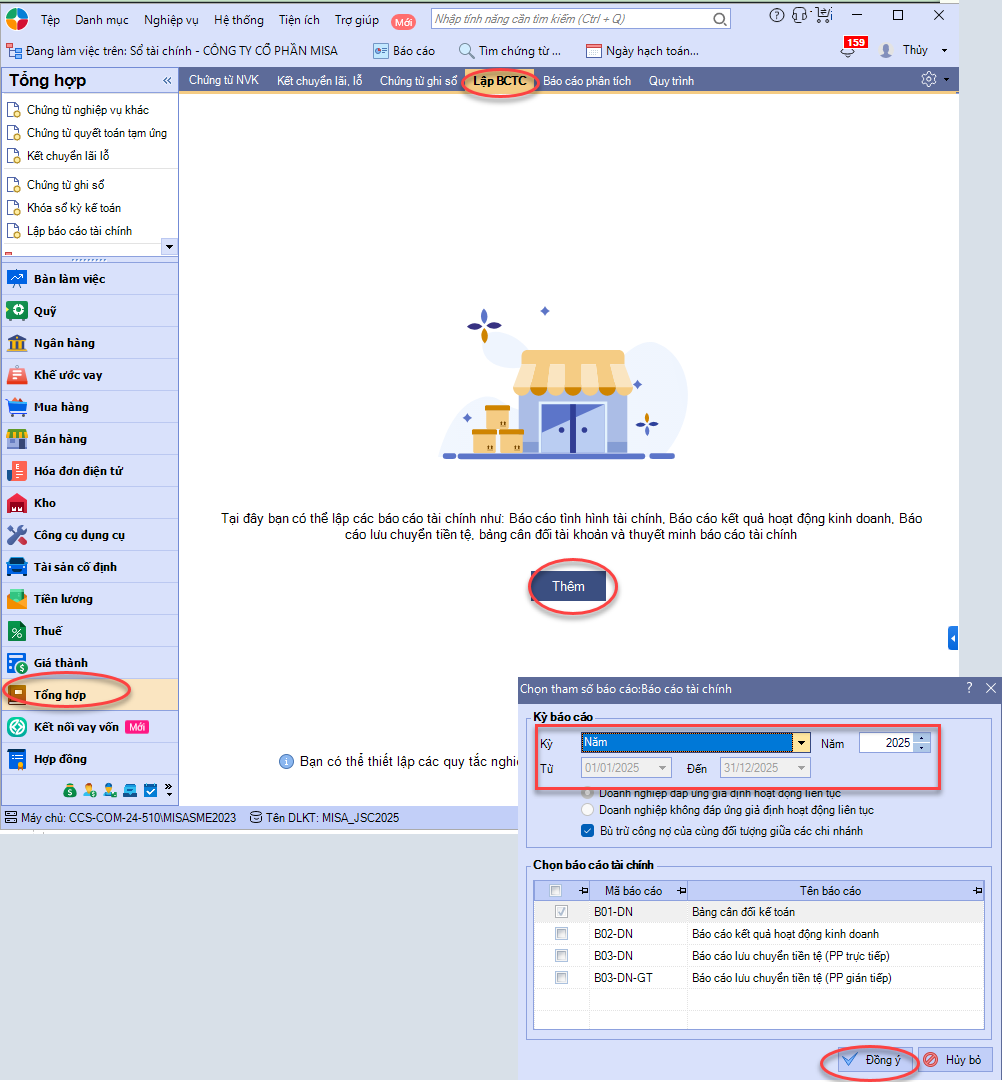

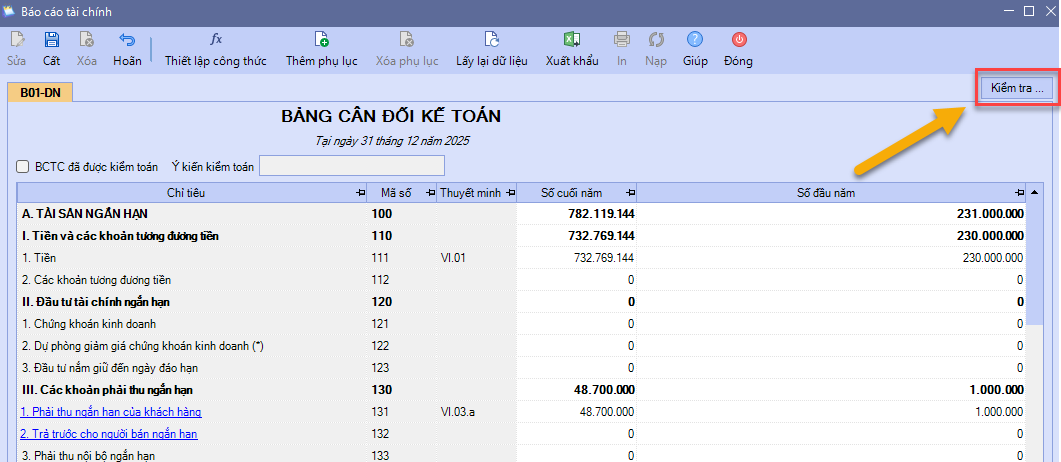

2.1 Cách kiểm traBước 1: Vào Tổng hợp, giao diện lập BCTC nhấn thêm chọn B01-DN Bảng cân đối kế toán (TT200) hoặc B01-DN: Báo cáo tình hình tài chính (TT133), hoặc Vào Báo cáo chọn Báo cáo tài chính chọn B01-DN Bảng cân đối kế toán (TT200) hoặc B01-DN: Báo cáo tình hình tài chính (TT133) Bước 2: Chọn tham số (kỳ báo cáo…) rồi nhấn Đồng ý

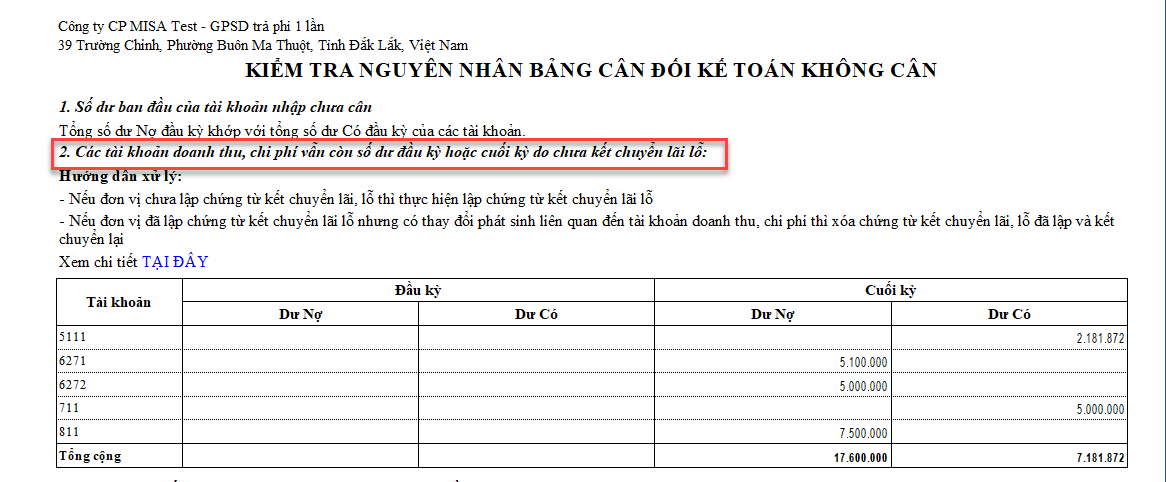

2.2 Nguyên nhân và cách xử lýTrường hợp 1: Cột Dư Nợ hoặc Dư Có ở Đầu kỳ hoặc Cuối kỳ có thể hiện số liệu.Nguyên nhân

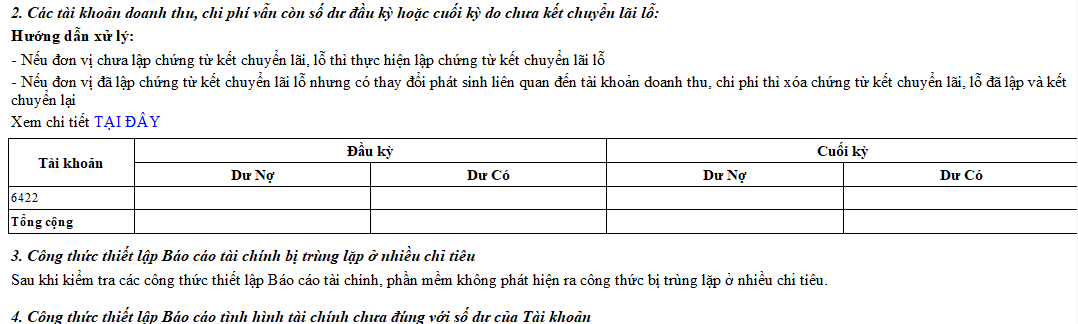

Cách xử lý: Bước 1: Kiểm tra mục 2.Các tài khoản doanh thu, chi phí vẫn còn số dư đầu kỳ hoặc cuối kỳ chưa do chưa được kết chuyển lãi lỗ. Bước 2: Xử lý số dư tài khoản doanh thu chi phí

Bước 3: Lập lại BCTC và kiểm tra lại số liệu. Trường hợp 2: Cột Dư Nợ hoặc Dư Có ở Đầu kỳ hoặc Cuối kỳ không thể hiện số liệu.

Nguyên nhân: Dữ liệu kế toán ban đầu có phát sinh các giá trị thập phân, sau đó người dùng đã thay đổi thiết lập định dạng số sang hiển thị số nguyên trước khi thực hiện chức năng kết chuyển lãi lỗ. Việc này khiến bút toán kết chuyển chỉ ghi nhận phần số nguyên, còn phần lẻ thập phân chưa được kết chuyển đầy đủ. Do đó, mặc dù trên giao diện báo cáo các số liệu đã được làm tròn và nhìn bằng mắt thường thấy số dư đã hết, nhưng khi phần mềm kiểm tra trên dữ liệu thực tế vẫn phát hiện số dư vẫn còn phần thập phân và đưa lên cảnh báo. Cách xử lý: Tham khảo hướng dẫn tại đây. Tham khảo thêm các nguyên nhân dẫn đến số liệu bị lệch hoặc không lên số liệu trên các báo cáo tài chính : |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/