1. Tổng quan

Mục đích: Hướng dẫn xử lý trường hợp chứng từ chi phí sản xuất chưa chọn khoản mục chi phí khi hạch toán theo Thông tư 133.

Nội dung:

Nội dung:

- Nguyên nhân chương trình không tổng hợp chi phí vào tính giá thành.

- Các bước bổ sung khoản mục chi phí cho chứng từ.

- Hướng dẫn tính lại giá thành sau khi cập nhật chứng từ.

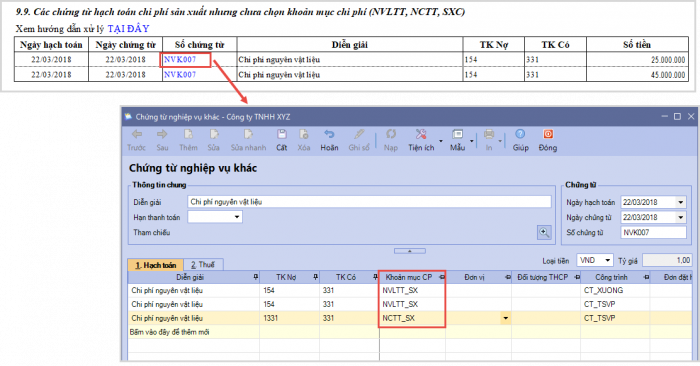

Biểu hiện: Đối với các đơn vị sử dụng Thông tư 133, các chứng từ chi phí sản xuất (hạch toán TK154) nếu không chọn Khoản mục chi phí sản xuất (NVLTT, NCTT, SXC, MTC) thì chương trình sẽ không ghi nhận đây là một khoản chi phí để tổng hợp tính giá thành. Khi kiểm tra đối chiếu chứng từ, sổ sách, chương trình sẽ hiển thị báo cáo thể hiện thông tin các chứng từ có sai sót.

Phạm vi áp dụng: Kế toán tổng hợp, Kế toán giá thành, Quản trị hệ thống

2. Cách xử lý

Bước 1. Nhấn vào Số chứng từ để mở chứng từ hạch toán chi phí sản xuất.

Bước 2. Sửa chứng từ hạch toán chi phí sản xuất → Tại cột Khoản mục chi phí, chọn Khoản mục chi phí sản xuất (NVLTT, NCTT, SXC, MTC) tương ứng.

Bước 3. Nhấn Cất.

Bước 3. Nhấn Cất.

Bước 4. Vào phân hệ Giá thành, tính lại giá thành cho thành phẩm. Xem hướng dẫn tính giá thành tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/