1. Tổng quan

Mục đích: Hướng dẫn kiểm tra và xử lý các chứng từ chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết.

Nội dung:

Nội dung:

- Phân biệt các loại chứng từ liên quan đến chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết.

- Hướng dẫn kiểm tra và xử lý các trường hợp chứng từ chưa phân bổ hoặc phân bổ chưa hết.

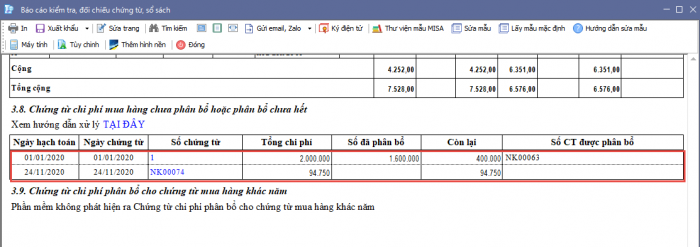

Biểu hiện: Khi có chứng từ chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết, chương trình sẽ hiển thị thông báo 3.8 Chứng từ chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết

Phạm vi áp dụng: Kế toán mua hàng, Kế toán tổng hợp, Quản lý tài chính

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/