1. Tổng quan

Mục đích: Bài viết này giúp Anh/Chị hiểu tổng thể quy trình kiểm tra và xử lý các trường hợp tài sản cố định (TSCĐ) có nguyên giá nhỏ hơn 30 triệu đồng, đảm bảo tuân thủ đúng quy định hiện hành về ghi nhận tài sản. Việc này giúp phân loại đúng giữa TSCĐ, công cụ dụng cụ (CCDC) và chi phí trả trước, tránh sai sót khi lập báo cáo tài chính.

Nội dung bài viết gồm:

- Kiểm tra chứng từ ghi tăng TSCĐ có nguyên giá nhỏ hơn 30 triệu

- Xử lý trường hợp tài sản đủ điều kiện ghi nhận là TSCĐ

- Xử lý trường hợp tài sản chỉ đủ điều kiện ghi nhận là CCDC hoặc chi phí trả trước

Phạm vi áp dụng: Kế toán, quản trị tài sản doanh nghiệp

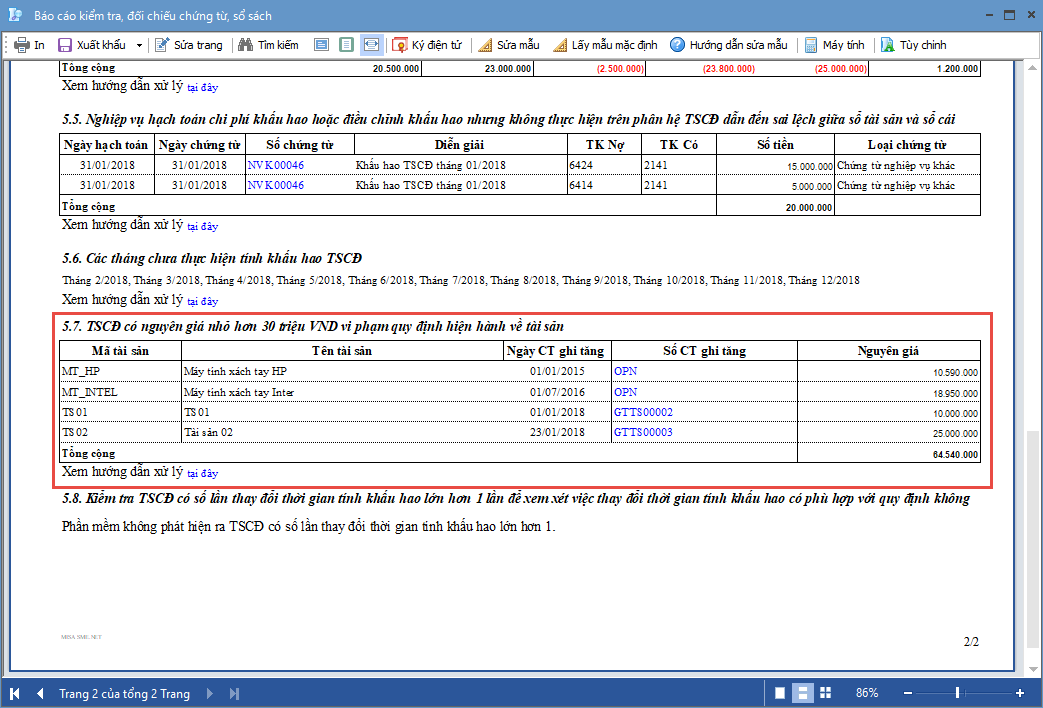

Mô tả: Trường hợp trong kỳ có TSCĐ có nguyên giá nhỏ hơn 30 triệu, chương trình sẽ hiển thị báo cáo liệt kê chi tiết các chứng từ ghi tăng TSCĐ này.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/