1. Tổng quan

Mục đích: Hướng dẫn xử lý trường hợp tài khoản kế toán không phù hợp với danh mục hệ thống tài khoản theo Thông tư 133/2016/TT-BTC hoặc Thông tư 200/2014/TT-BTC.

Nội dung:

Nội dung:

- Quy định về việc bổ sung, sửa đổi tài khoản kế toán.

- Hướng dẫn kiểm tra và chỉnh sửa tài khoản không phù hợp.

- Lưu ý khi chuyển đổi giữa các hệ thống tài khoản.

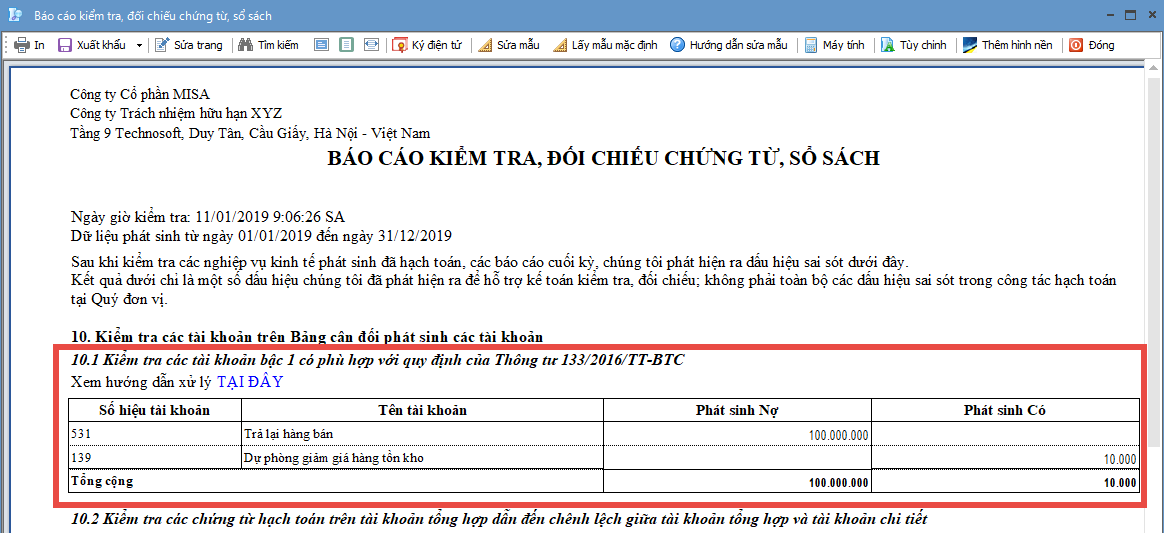

Biểu hiện: Trường hợp có các tài khoản bậc 1 đã có phát sinh trong kỳ, nhưng số hiệu tài khoản không phù hợp với danh mục hệ thống tài khoản được ban hành theo Thông tư 133 hoặc Thông tư 200, chương trình sẽ hiển thị thông tin các tài khoản này:

Phạm vi áp dụng: Kế toán, quản trị hệ thống, kiểm soát nội bộ

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/