1. Tổng quan

Mục đích: Hướng dẫn kiểm tra và xử lý trường hợp chứng từ nhập/xuất kho không hạch toán vào tài khoản kho trong kỳ.

Nội dung:

Nội dung:

- Giải thích khái niệm kỳ và tài khoản kho.

- Hướng dẫn kiểm tra, chỉnh sửa chứng từ nhập/xuất kho chưa hạch toán đúng tài khoản kho.

- Phạm vi áp dụng: Kế toán kho, Kế toán tổng hợp

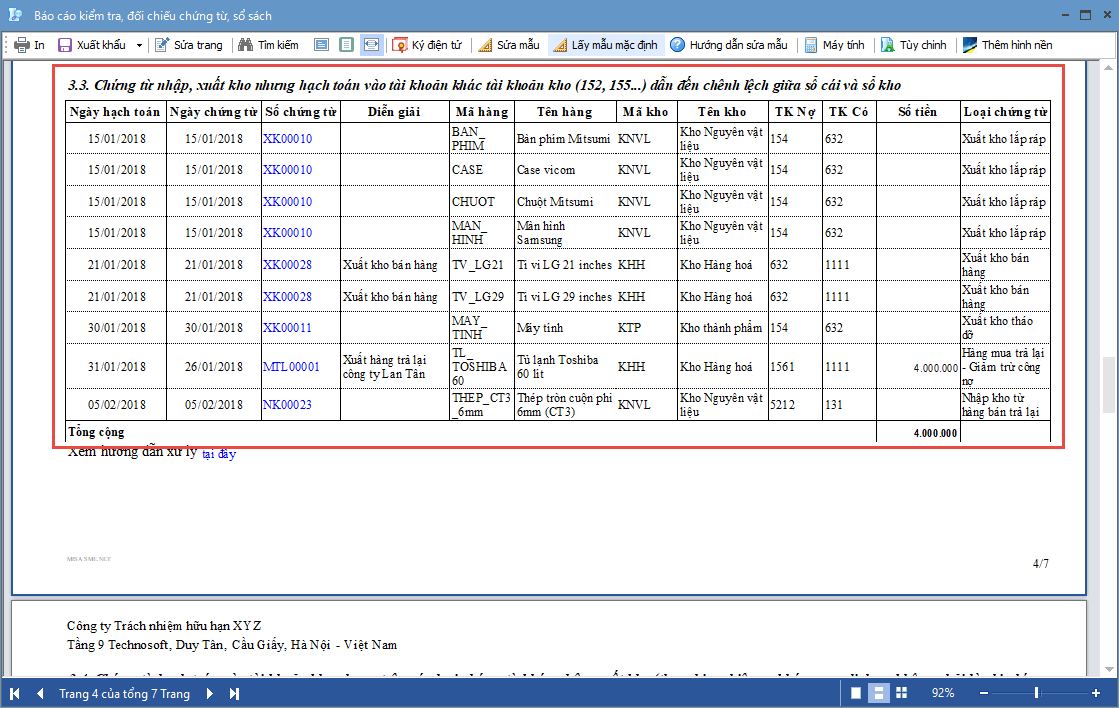

Biểu hiện: Trường hợp trong kỳ có chứng từ nhập/xuất kho nhưng không hạch toán vào tài khoản kho, chương trình sẽ hiển thị báo cáo chi tiết thể hiện thông tin: Chứng từ nhập/xuất kho, VTHH và tài khoản hạch toán có sai sót.

- Kỳ là khoảng thời gian Kế toán thiết lập trên giao diện kiểm tra đối chiếu chứng từ, sổ sách.

- Tài khoản kho là các TK 152,153,155,156,157 (trừ TK 154)

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/