1. Tổng quan

Mục đích: Hướng dẫn xử lý khi phát sinh các chứng từ thu tiền, trả lại, giảm giá có liên quan đến chứng từ công nợ bị bỏ ghi hoặc xóa trong kỳ.

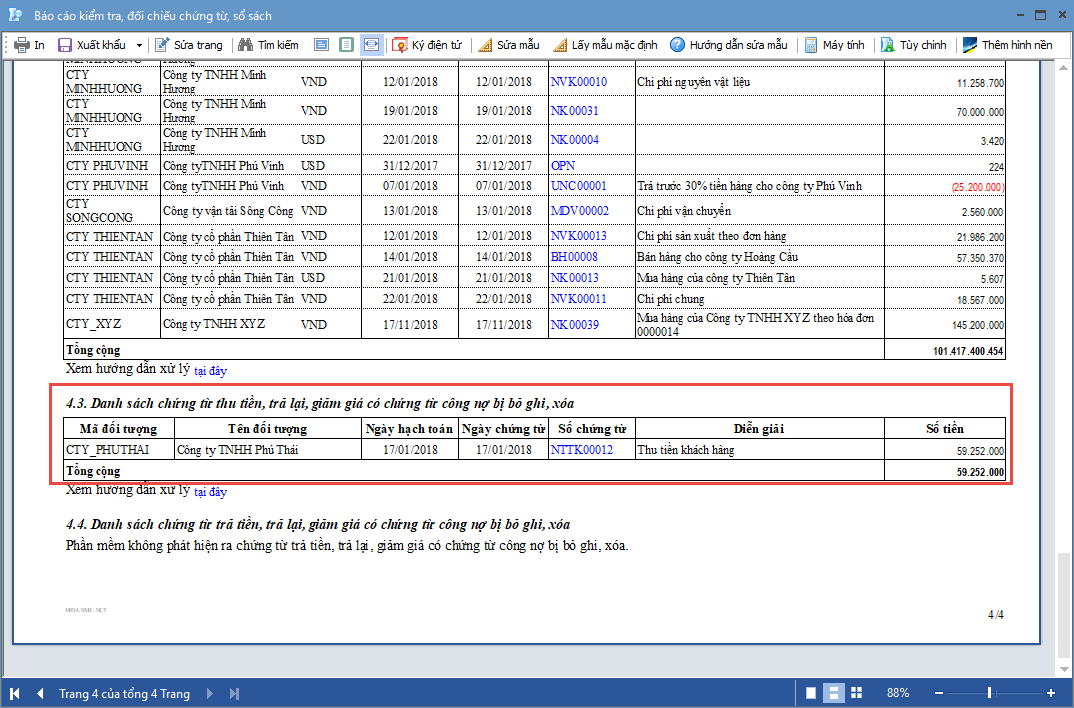

Biểu hiện: Báo cáo hiển thị chi tiết danh sách các chứng từ thu tiền, trả lại, giảm giá có liên quan đến chứng từ công nợ đã bị bỏ ghi hoặc xóa.

Nội dung:

Biểu hiện: Báo cáo hiển thị chi tiết danh sách các chứng từ thu tiền, trả lại, giảm giá có liên quan đến chứng từ công nợ đã bị bỏ ghi hoặc xóa.

Nội dung:

- Nguyên nhân dẫn đến tình trạng chứng từ công nợ bị bỏ ghi hoặc xóa.

- Các bước kiểm tra và xử lý chứng từ liên quan.

Biểu hiện: Trường hợp trong kỳ có các chứng từ thu tiền, trả lại, giảm giá có chứng từ công nợ bị bỏ ghi, xóa, chương trình sẽ hiển thị báo cáo thể hiện chi tiết danh sách các chứng từ này.

Phạm vi áp dụng: Kế toán bán hàng, Kế toán công nợ

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/