1. Tổng quan

Mục đích: Hướng dẫn xử lý trường hợp các hợp đồng phát sinh chi phí nhưng không được tích chọn “Tính giá thành”, dẫn đến chương trình không tập hợp chi phí và không tính giá thành cho các hợp đồng này.

Biểu hiện:

– Các tài khoản chi phí (TK 621, 622, 627, 154) đã phát sinh vẫn còn số dư Nợ.

– Trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách hiển thị thông tin hợp đồng và tài khoản chi phí phát sinh để kế toán kiểm tra, đối chiếu.

Biểu hiện:

– Các tài khoản chi phí (TK 621, 622, 627, 154) đã phát sinh vẫn còn số dư Nợ.

– Trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách hiển thị thông tin hợp đồng và tài khoản chi phí phát sinh để kế toán kiểm tra, đối chiếu.

Nội dung:

- Nguyên nhân hợp đồng không được tính giá thành

- Các bước kiểm tra và xử lý hợp đồng chưa tích chọn “Tính giá thành”

- Liên kết hướng dẫn tính giá thành theo TT 133 và TT 200

Phạm vi áp dụng: Kế toán tổng hợp, Kế toán giá thành, Kế toán viên

2. Nguyên nhân và cách xử lý

2.1 Nguyên nhân

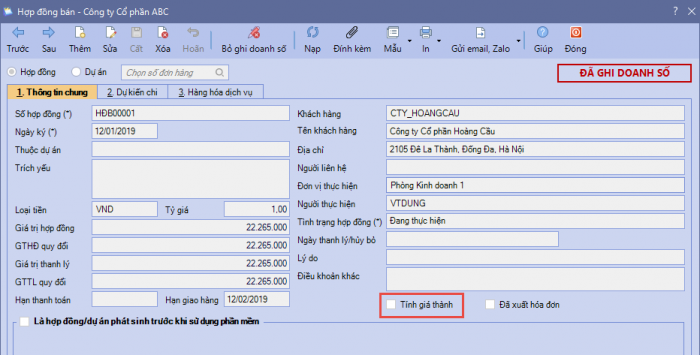

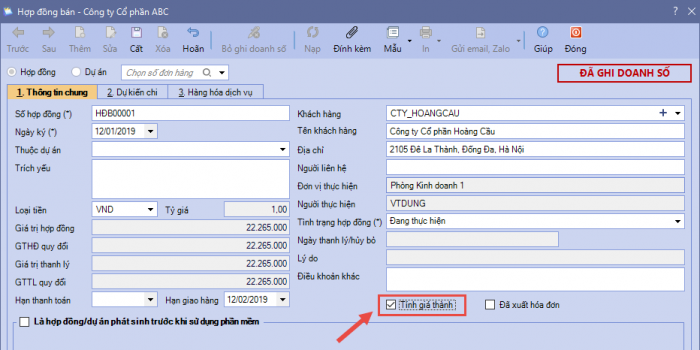

Nếu các hợp đồng phát sinh chi phí (TK 621, 622, 627, 154) nhưng không được tích chọn Tính giá thành thì chương trình sẽ không tập hợp chi phí, không tính giá thành cho các hợp đồng này. Điều này khiến các tài khoản chi phí đã phát sinh vẫn còn số dư Nợ.  2.2 Các bước xử lý

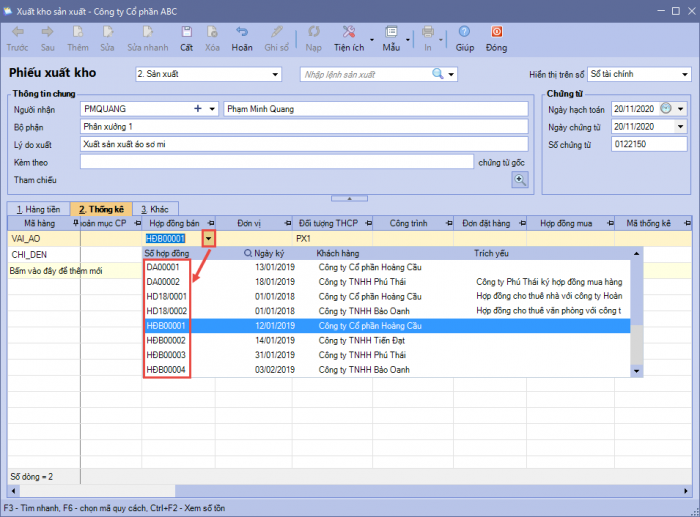

Bước 1. Nhấn vào từng Số hợp đồng để mở hợp đồng lên kiểm tra. Bước 2. Nếu muốn tập hợp chi phí, tính giá thành cho hợp đồng thì Sửa hợp đồng và tích chọn vào mục Tính giá thành.  Bước 3. Nếu chọn nhầm hợp đồng trên chứng từ hạch toán chi phí, thì chọn lại vào đúng hợp đồng cần tính giá thành (đã tích chọn Tính giá thành).  Bước 4. Thực hiện lại các bước tính giá thành cho hợp đồng trong kỳ: |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/