2. Các bước thực hiện

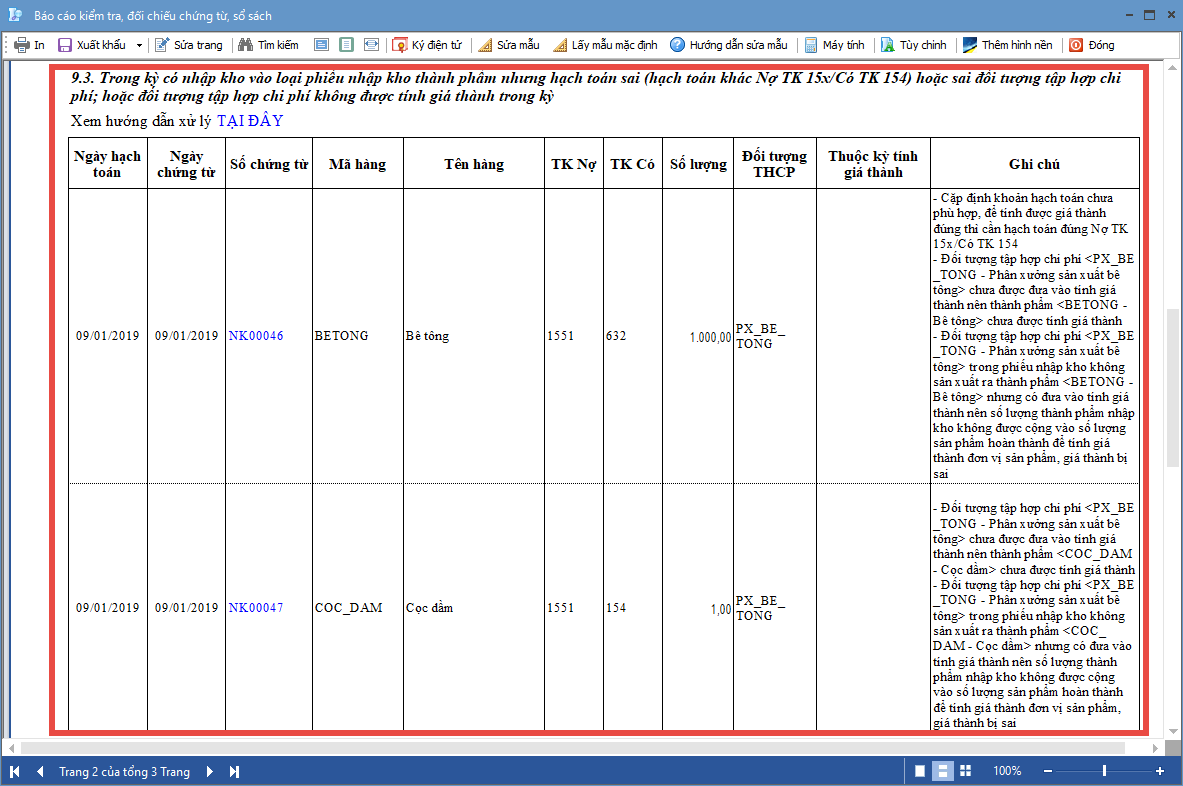

2.1 Nguyên nhânTrên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách tại mục 9.3 sẽ hiển thị các chứng từ nhập kho thành phẩm có sai sót bao gồm:

|

2.1 Nguyên nhânTrên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách tại mục 9.3 sẽ hiển thị các chứng từ nhập kho thành phẩm có sai sót bao gồm:

|

Copyright © 1994 - 2026 MISA JSC

|

Chính sách bảo mật

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/