2. Nội dung hướng dẫn

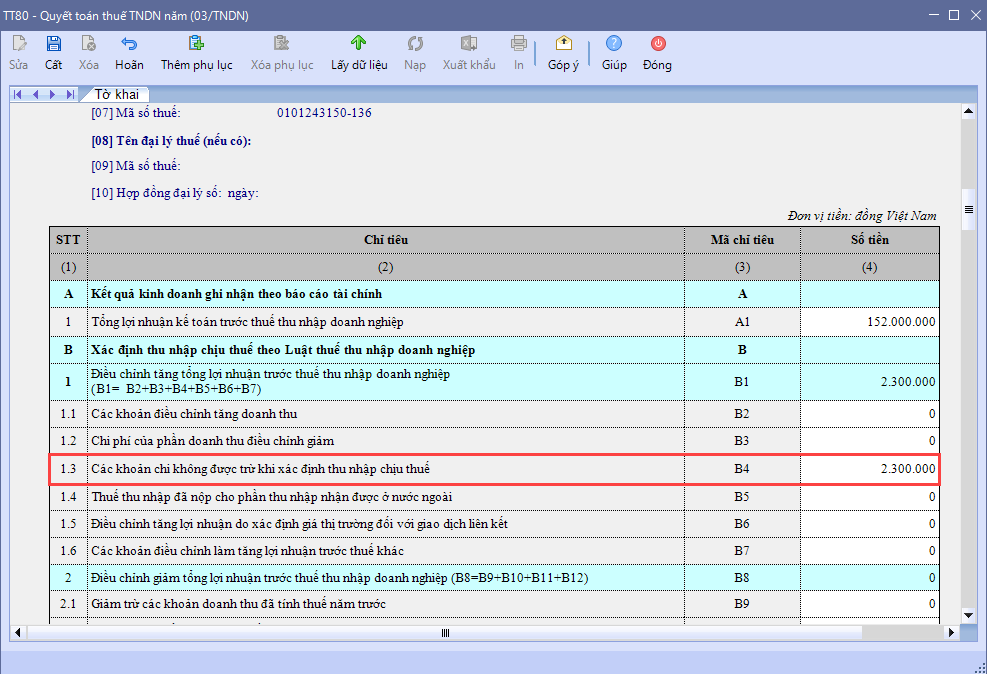

2.1. Cách lấy số liệu trên chỉ tiêu B4 - Các khoản chi phí không được trừ khi xác định thu nhập chịu thuếVới các khoản chi phí hạch toán ở các TK: 632, 635, 641, 642, 811 và tích chọn là chi phí không hợp lý trên chứng từ, phần mềm sẽ tự động tổng hợp vào Tờ khai quyết toán thuế TNDN tại chỉ tiêu B4 Các khoản chi phí không được trừ khi xác định thu nhập chịu thuế

Cách xem danh sách các CP không hợp lý: tại đây |

2.3. Phụ lục 03-1A/TNDN - Kết quả hoạt động sản xuất kinh doanh không lấy đủ số liệuVí dụ: Chỉ tiêu 15 – Chi phí quản lý doanh nghiệp không lên đủ số liệu Nguyên nhân:

Cách khắc phục:

|

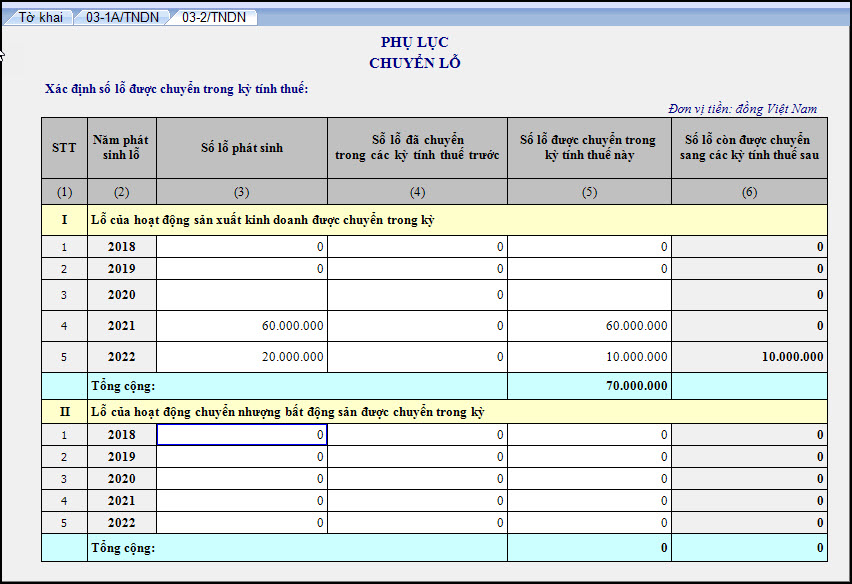

2.4. Hướng dẫn kê khai phụ lục chuyển lỗ 03-2A/TNDNChuyển lỗ đối với các doanh nghiệp có phát sinh lỗ các năm trước và lãi ở kỳ sau đó là công việc phải thực hiện khi lập tờ khai quyết toán thuế TNDN Cách thực hiện: Lập tờ khai TT80-Quyết toán thuế TNDN năm (03/TNDN), tích chọn Phụ lục 03-2\TNDN Chuyển lỗ Dưới đây là các ví dụ cho những trường hợp đặc trưng cho chuyển lỗ và kê khai trên phụ lục 03-2A/TNDN: Ví dụ 4: Công ty D có số liệu như sau:

Cách chuyển lỗ của năm 2023 như sau: Chuyển toàn bộ số lỗ của năm 2021 là 60 triệu Số lỗ của năm 2022 kế toán chuyển 10 triệu sang năm 2023 và theo dõi số lỗ còn lại là 10 triệu để bù trừ lỗ cho các năm phát sinh sau nếu có.

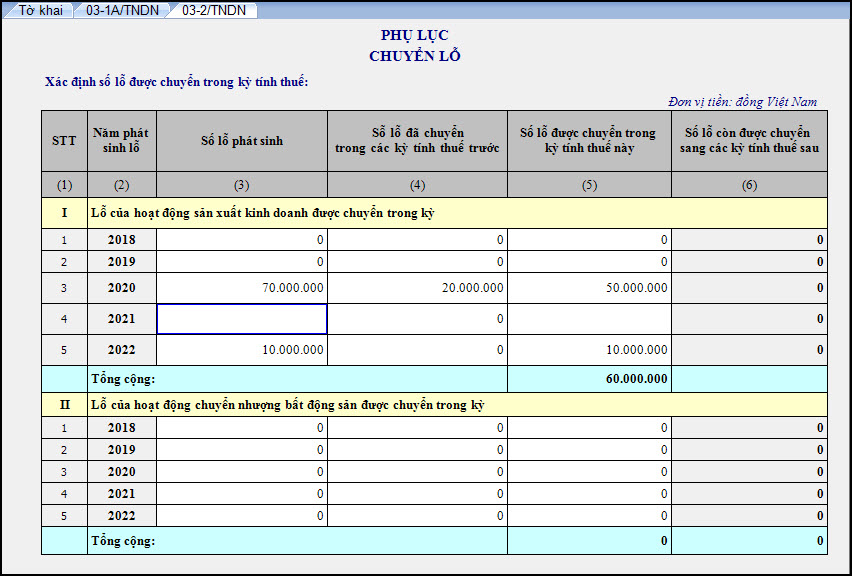

Ví dụ 5: Công ty M có số liệu kế toán như sau:

Cách kết chuyển lỗ năm 2023 như sau:

Thực hiện lập tờ khai Quyết toán thuế TNDN 03/TNDN và phụ lục 03-2A/TNDN như sau: Cách chuyển lỗ trên phụ lục 03-2A/TNDN:

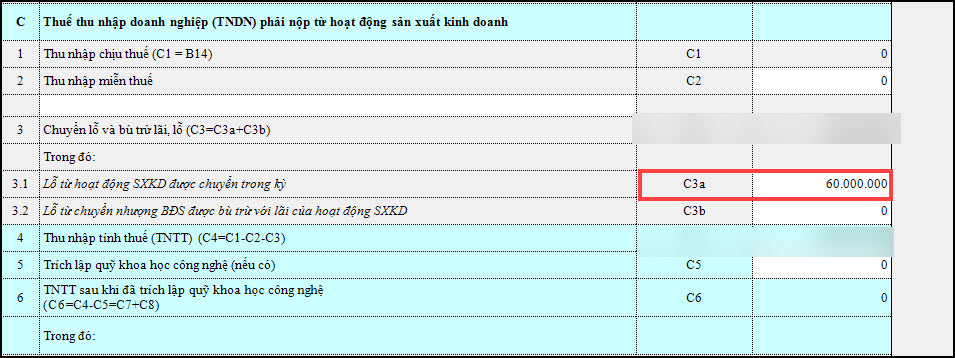

Doanh nghiệp phát sinh lãi chỉ tiêu C4 (tờ khai quyết toán thuế TNDN)– thu nhập tính thuế có phát sinh dương (lãi) mà các năm trước còn số lỗ chưa kết chuyển hết kế toán thực hiện việc chuyển lỗ trên phụ lục 03-2A/TNDN. Sau khi thực hiện chuyển lỗ trên phụ lục 03-2A/TNDN, phần mềm sẽ tự động cập nhập trên Mã chỉ tiêu C3a trên tờ khai quyết toán 03/TNDN.

|

2.5. Chỉ tiêu G2 - Thuế TNDN đã tạm nộp trong năm không lấy số liệuNguyên nhân:

Giải pháp:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/