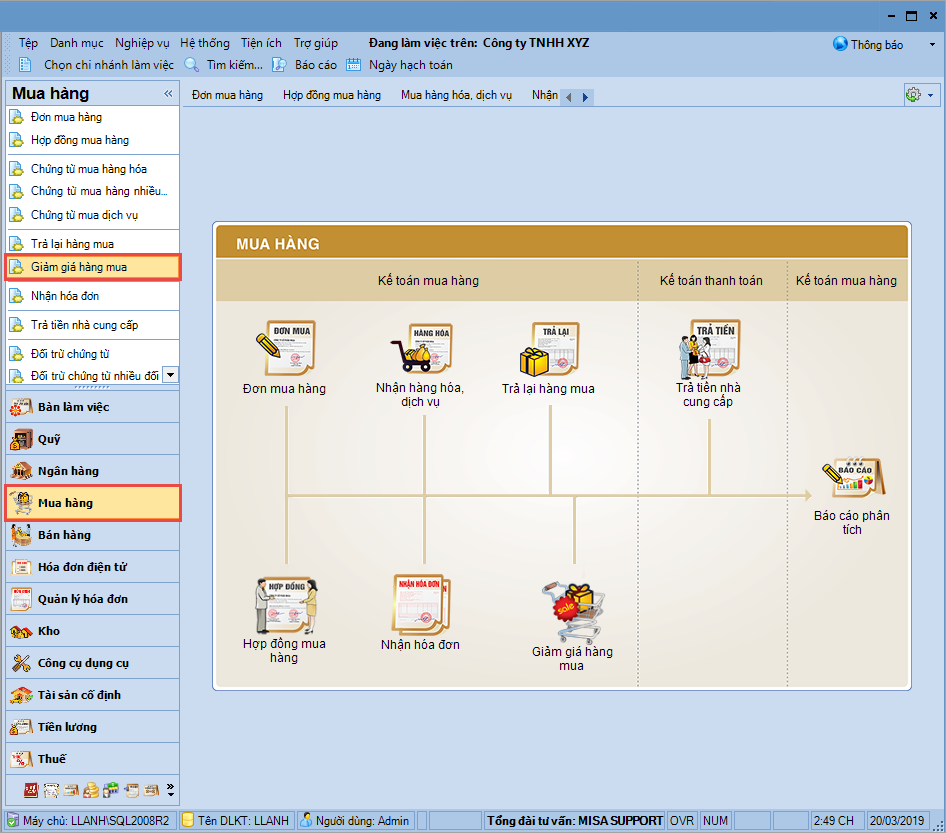

1. Tổng quan

Mục đích: Bài viết hướng dẫn cách ghi nhận, định khoản và thực hiện các thao tác trên phần mềm khi phát sinh nghiệp vụ mua hàng có chiết khấu thương mại, đảm bảo tuân thủ đúng quy định kế toán.

Nội dung bài viết: Hướng dẫn định khoản các trường hợp chiết khấu thương mại (giảm trừ ngay trên hóa đơn hoặc giảm trừ cuối kỳ), các bước lập chứng từ mua hàng và xử lý chiết khấu trên phần mềm, cùng các lưu ý khi phân bổ chiết khấu cho hàng tồn kho và hàng đã tiêu thụ.

Phạm vi sử dụng: Áp dụng cho doanh nghiệp thực hiện nghiệp vụ mua hàng có chiết khấu thương mại trên phần mềm kế toán MISA.

3. Các bước thực hiện

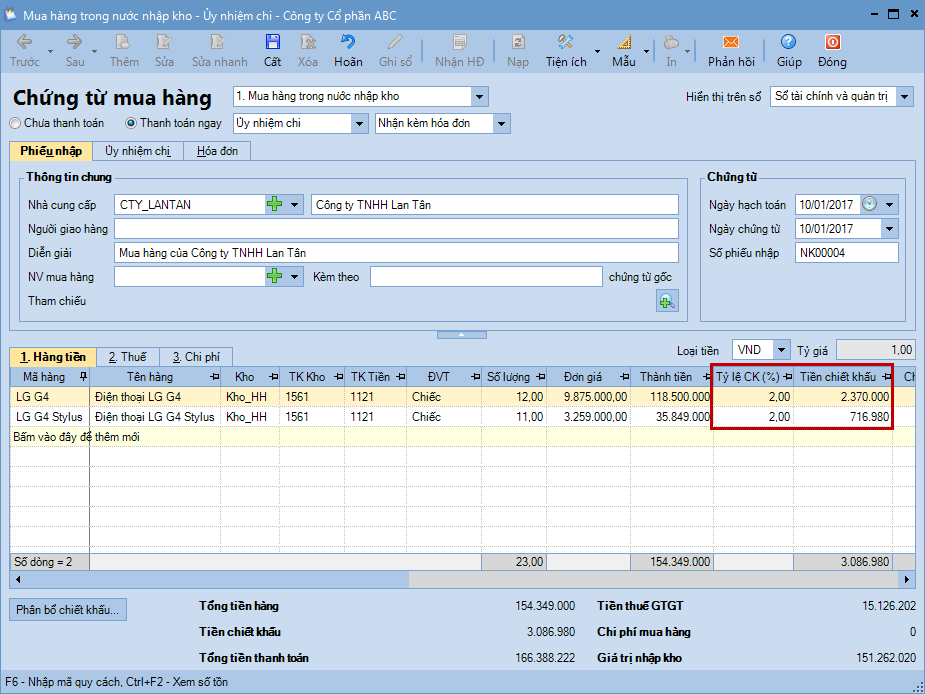

3.1 Trường hợp 1: Chiết khấu thương mại giảm trừ ngay trên hóa đơn mỗi lần mua hàngI. Xem phim hướng dẫn Tải phim hướng dẫn: tại đây (Xem hướng dẫn tải phim) II. Cách thực hiện

Bước 2: Khai báo thông tin các mặt hàng được mua về. Bước 3: Khai báo chiết khấu thương mại cho các mặt hàng được mua về theo một trong hai cách sau:

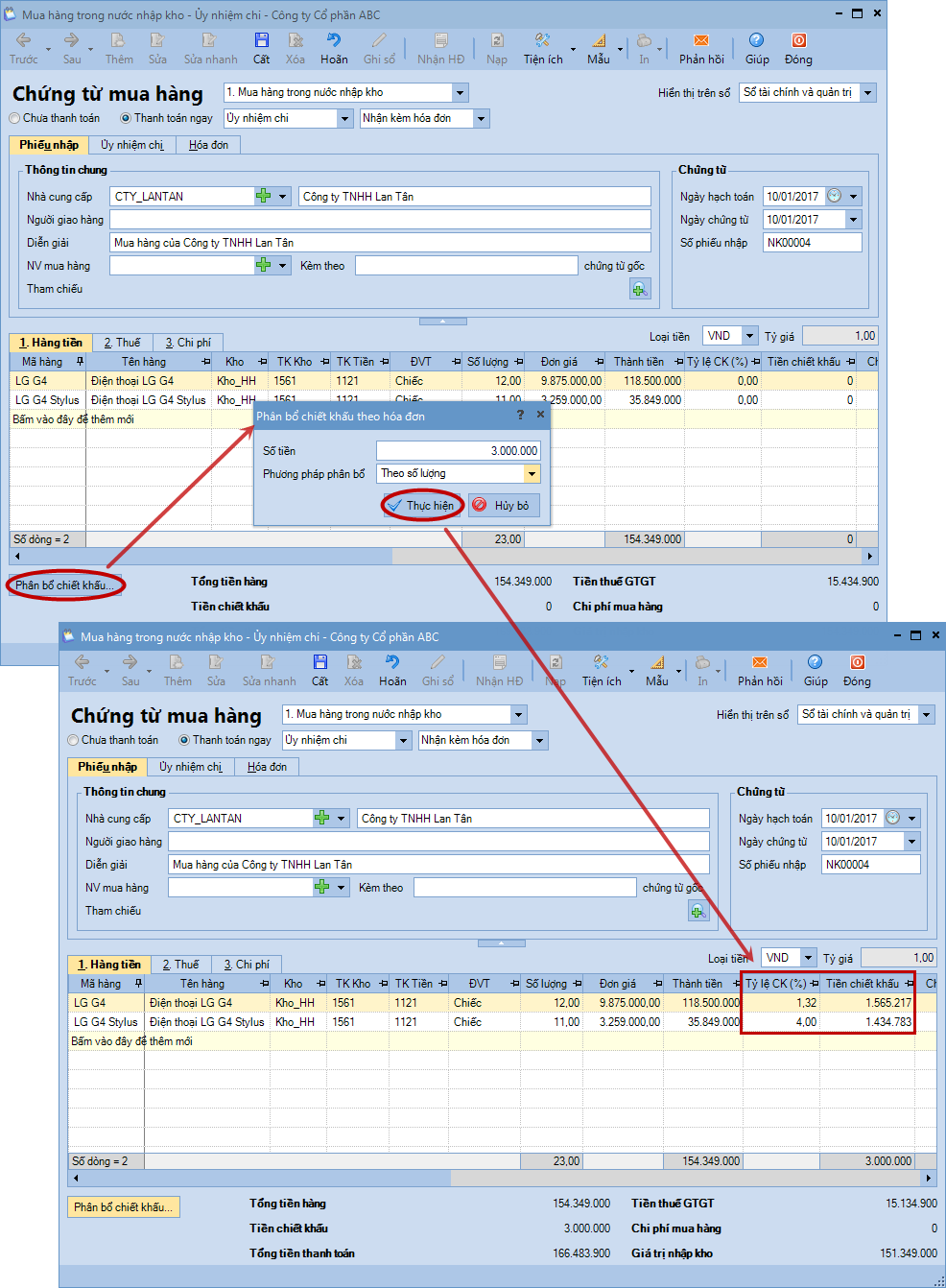

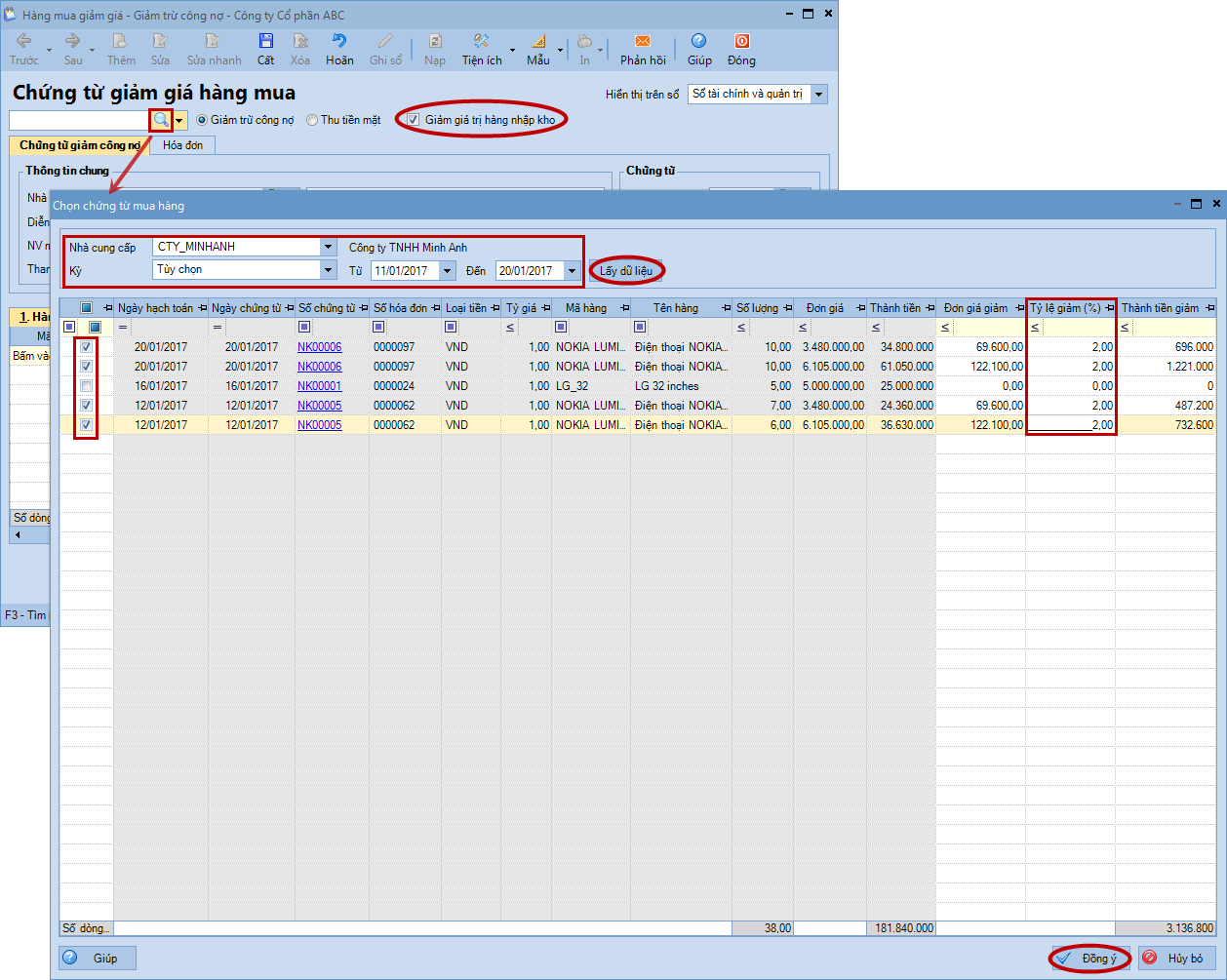

3.2 Trường hợp 2: Chiết khấu thương mại giảm trừ trên hóa đơn lần cuối cùng và hàng hóa mua về vẫn còn tồn trong khoI. Xem phim hướng dẫn Tải phim hướng dẫn tại đây(Xem hướng dẫn tải phim) II. Cách thực hiện

Bước 2:Vào phân hệ Mua hàng, chọn Giảm giá hàng mua (hoặc vào tab Giảm giá hàng mua, nhấn Thêm) để ghi nhận chiết khấu thương mại được hưởng

|

4. Lưu ý

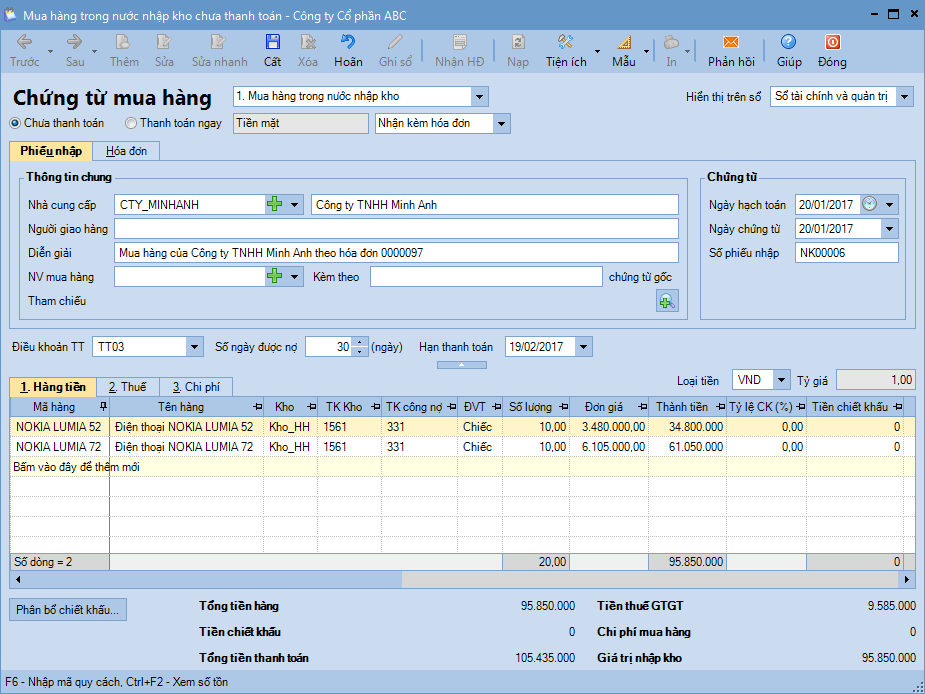

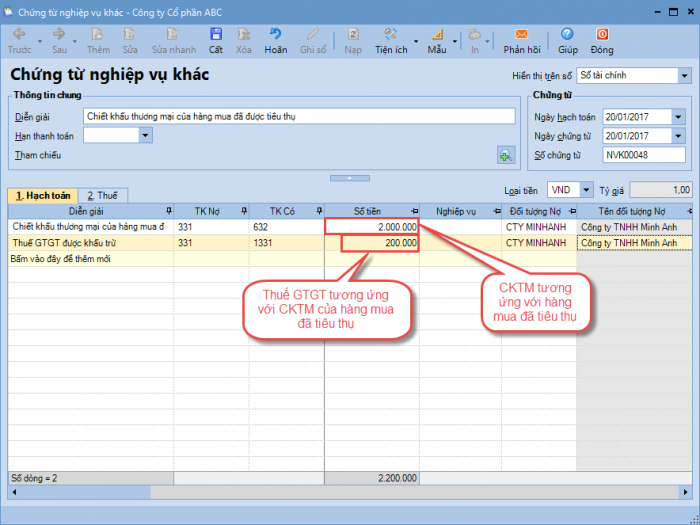

Với trường hợp chiết khấu thương mại giảm trừ trên hóa đơn lần cuối cùng và hàng hóa mua về đã tiêu thụ một phần (hoặc trường hợp bên bán lập hóa đơn điều chỉnh phần chiết khấu thương mại sau khi kết thúc kỳ chiết khấu), thì Kế toán sẽ phải tự phân bổ số tiền chiết khấu thương mại cho phần hàng mua vẫn còn tồn trong kho và hàng mua đã tiêu thụ.

Sau đó, thực hiện hạch toán chiết khấu thương mại cho phần hàng mua vẫn còn tồn trong kho tương tự như trường hợp 2 ở trên. Còn với chiết khấu thương mại cho hàng mua về đã được tiêu thụ sẽ được hạch toán trên Chứng từ nghiệp vụ khác của phân hệ Tổng hợp như sau:

- Hạch toán chiết khấu thương mại cho hàng mua về đã được tiêu thụ:

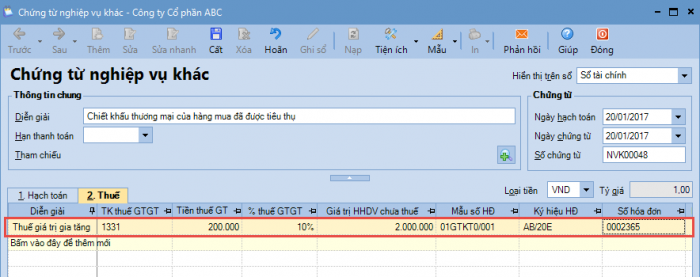

- Khai báo thông tin hóa đơn để kê khai lên tờ khai thuế GTGT:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/