2. Nguyên nhân và cách xử lý

2.1. Giá nhập sau cao hơn nhiều so với giá nhập trước (phương pháp Bình quân cuối kỳ)

Mô tả: Đơn vị áp dụng phương pháp tính giá xuất kho là Bình quân cuối kỳ. Khi giá nhập sau cao hơn nhiều so với giá nhập trước, đơn giá xuất được tính bình quân cho cả kỳ. Do đó, tại một số thời điểm, giá trị tồn kho trên Sổ chi tiết vật tư hàng hóa có thể bị âm. Ví dụ:  2.2. Tính giá không theo kho (phương pháp Bình quân cuối kỳ hoặc Bình quân tức thời)

Mô tả: Áp dụng phương pháp tính giá Bình quân cuối kỳ hoặc Bình quân tức thời và thiết lập Tính giá không theo kho. Đơn giá xuất sẽ được tính bình quân giữa các kho. Nếu đơn giá nhập tại các kho chênh lệch, khi in báo cáo từng kho có thể xảy ra tình trạng giá trị tồn bị âm. Ví dụ:  Cách khắc phục: Kế toán kiểm tra lại đơn giá nhập tại các kho có sự chênh lệch có đúng thực tế không?

2.3. Đơn vị theo mô hình Tổng công ty có nhiều chi nhánh hạch toán phụ thuộc (phương pháp Bình quân cuối kỳ)

Mô tả: Đối với đơn vị theo mô hình Tổng công ty có nhiều chi nhánh hạch toán phụ thuộc, khi tính giá theo phương pháp Bình quân cuối kỳ, đơn giá xuất sẽ được tính bình quân giữa các chi nhánh. Nếu đơn giá nhập của các chi nhánh khác nhau, khi in báo cáo tại từng chi nhánh có thể xảy ra tình trạng giá trị tồn bị âm. Ví dụ:  Cách khắc phục: Kế toán kiểm tra lại đơn giá nhập tại các chi nhánh có sự chênh lệch có đúng thực tế không?

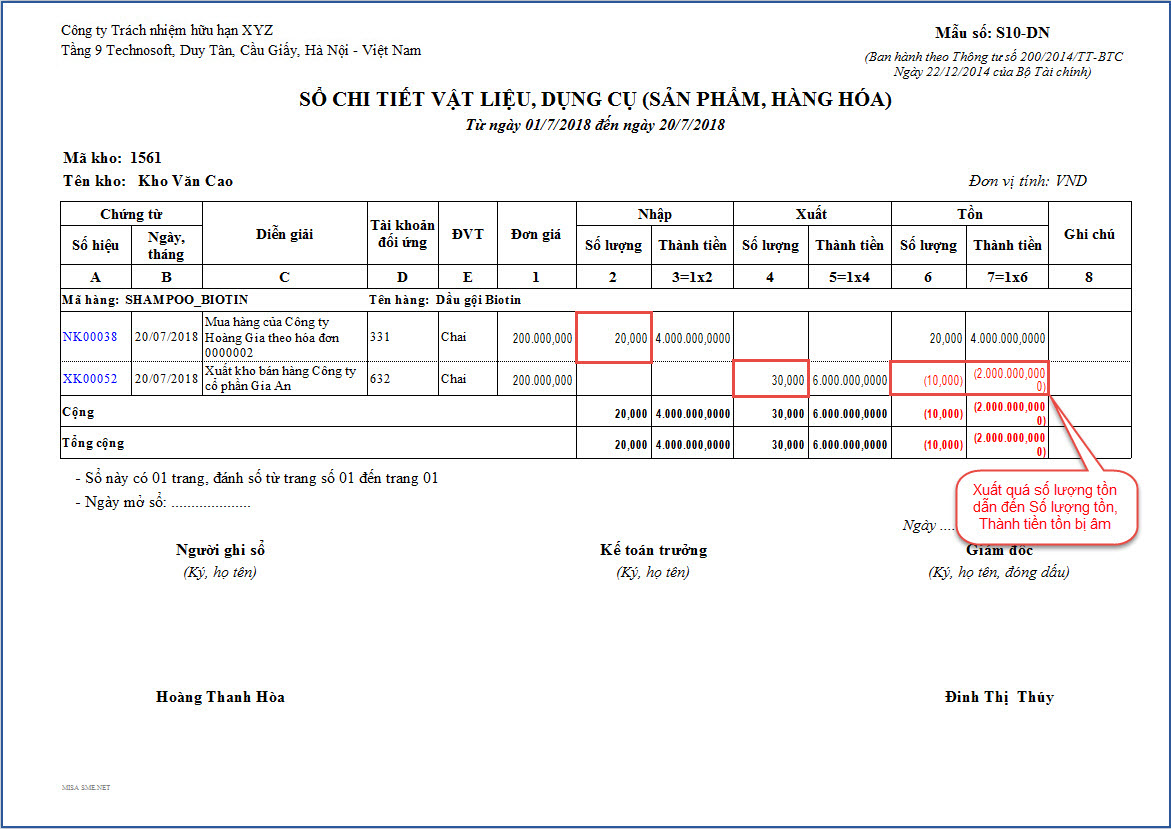

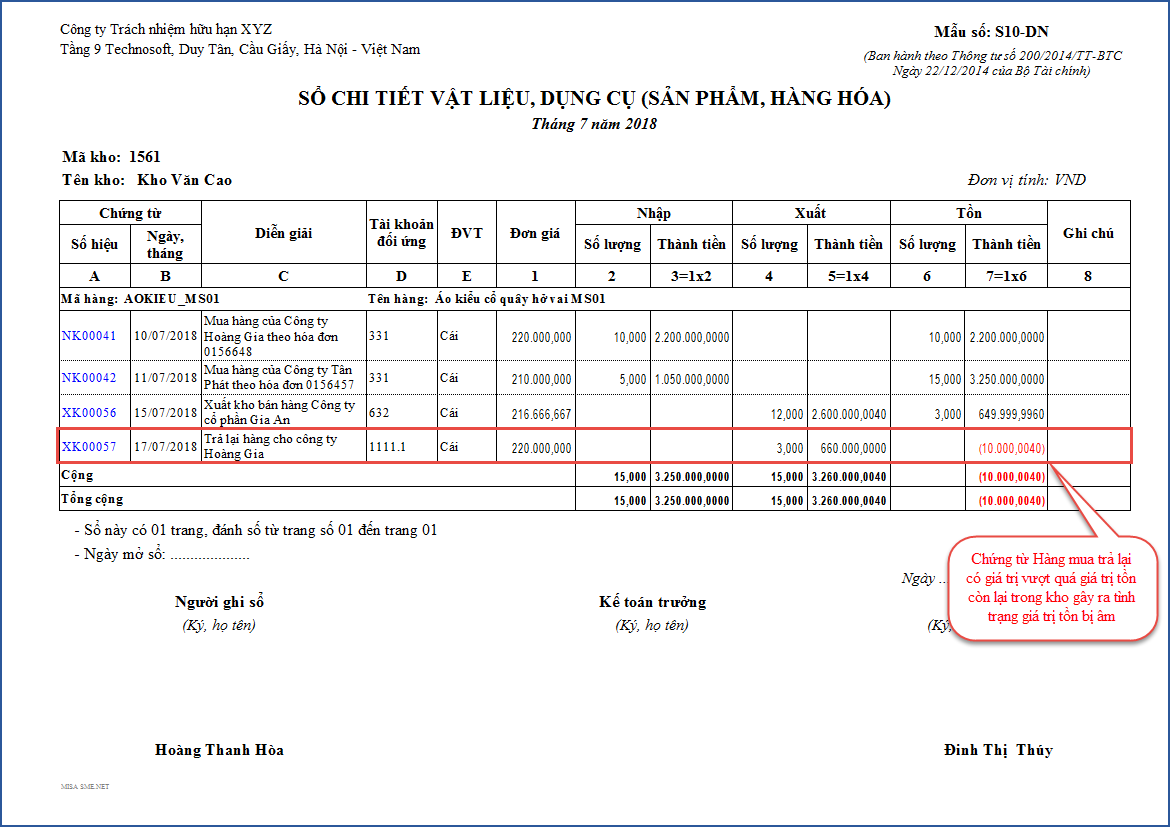

2.4. Xuất vật tư hàng hóa quá số lượng tồn

Mô tả: Trong kỳ, khi số lượng tồn không đủ nhưng vẫn thực hiện xuất kho (do có tích chọn Cho phép xuất quá số lượng tồn trên Hệ thống/Tùy chọn/Vật tư hàng hóa), dẫn đến khi xem sổ chi tiết vật tư hàng hóa, số lượng tồn và giá trị tồn bị âm. Lưu ý: Trường hợp nhập bổ sung chứng từ xuất phía trước một chứng từ xuất đã tồn tại hoặc sửa lại số lượng của chứng từ nhập nhỏ hơn số lượng đã xuất cũng có thể dẫn đến xuất quá số lượng tồn dù không thiết lập Cho phép xuất quá số lượng tồn trên Hệ thống/Tùy chọn/Vật tư hàng hóa. Ví dụ:  Cách khắc phục: Kế toán kiểm tra lại dữ liệu và khắc phục tình trạng xuất quá số lượng tồn. 2.5. Phát sinh các chứng từ không được cập nhật lại đơn giá xuất khi tính giá xuất kho và có số tiền vượt quá giá trị tồn còn lại dẫn đến âm tồn kho cuối kỳ

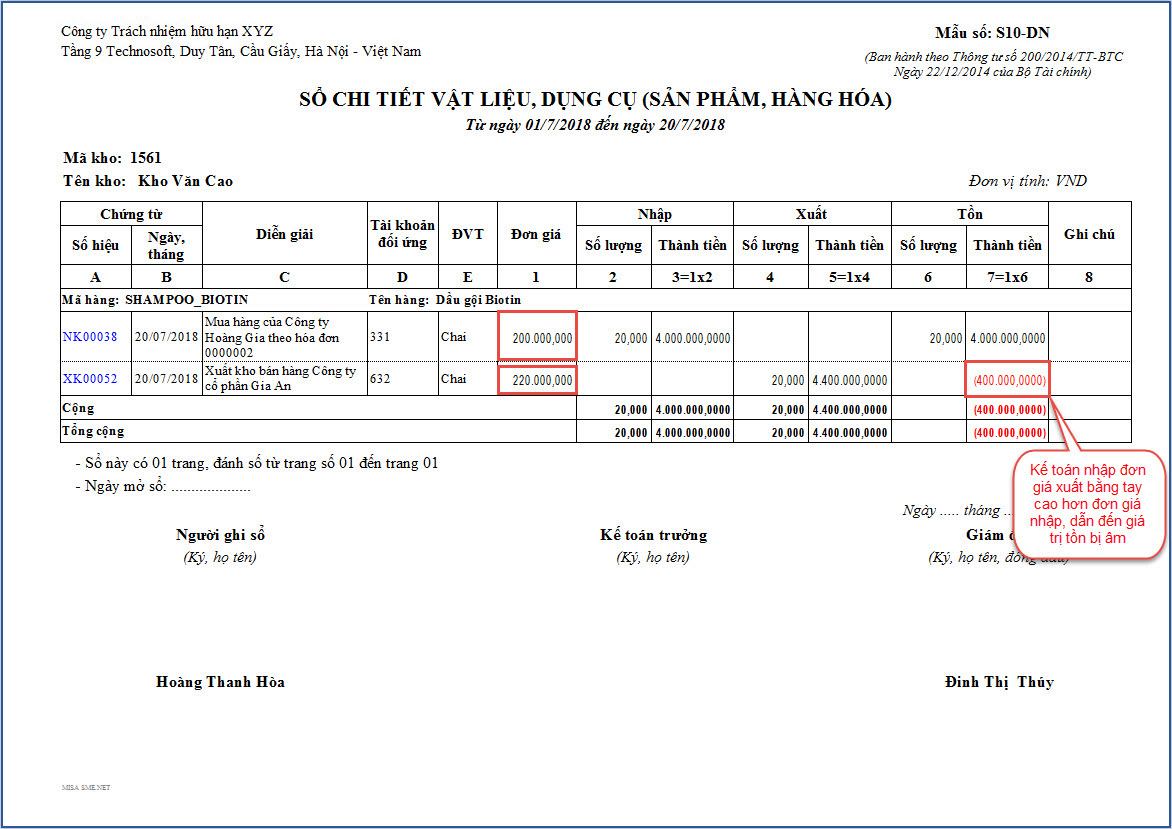

Mô tả: Đơn vị phát sinh các chứng từ mà phần mềm không cập nhật lại đơn giá xuất khi tính giá xuất kho, như:

=> Trường hợp số tiền trên các chứng từ này vượt quá giá trị tồn còn lại trong kho sẽ dẫn đến tình trạng giá trị tồn bị âm. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/