Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện trên phần mềm

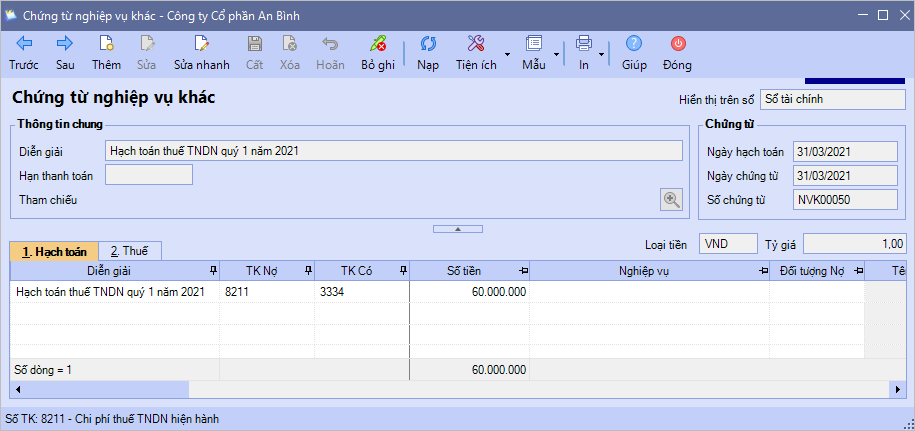

3.1 Hạch toán tạm tính thuế TNDN hàng quýBước 1: Kế toán có thể ước tính thuế TNDN ngay trên SME để biết nhanh số thuế tạm nộp hoặc vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác.

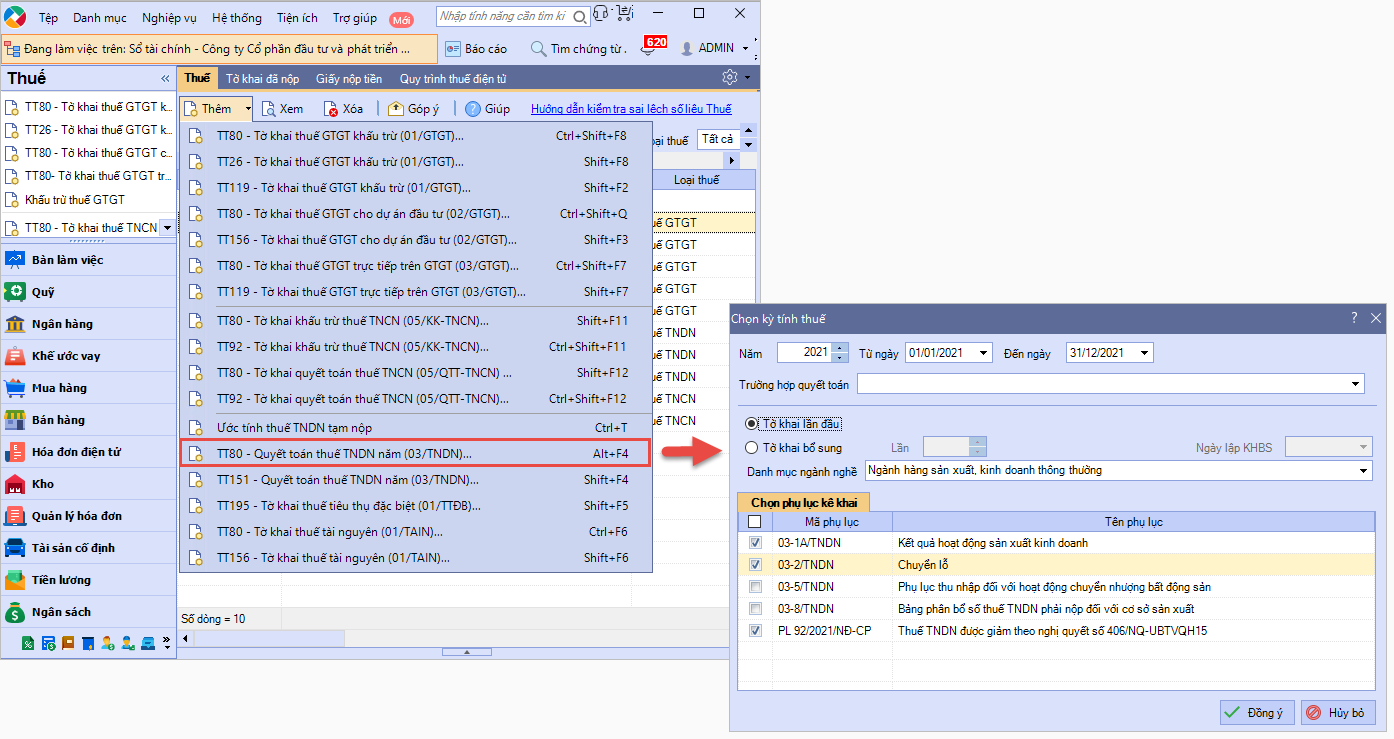

Bước 2: Sau khi đã xác định được số tiền thuế TNDN tạm nộp hàng quý, kế toán nộp thuế bằng tiền gửi ngân hàng theo hướng dẫn tại đây. 3.2 Cuối năm lập tờ khai quyết toán thuế TNDNBước 1: Vào phân hệ Thuế, tab Thuế, nhấn Thêm và chọn mẫu:

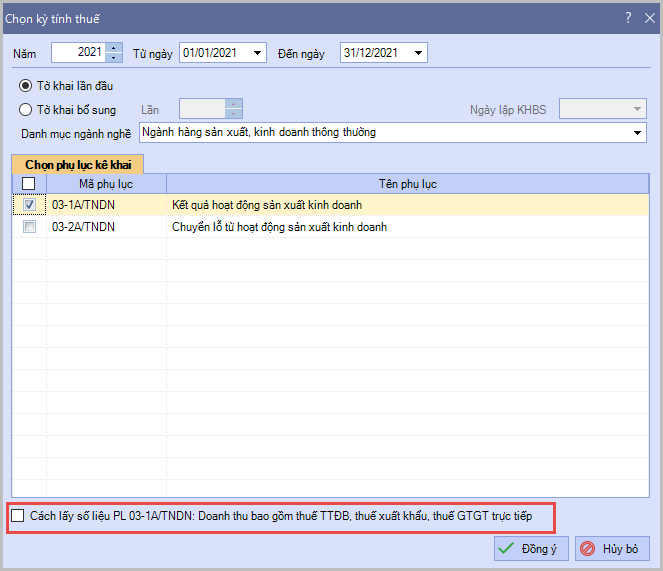

Bước 2: Ví dụ chọn lập tờ khai theo TT80. Trên form Chọn kỳ tính thuế:

Lưu ý: Với DN thuộc đối tượng được giảm 30% số thuế TNDN phải nộp của kỳ tính thuế TNDN năm 2021 theo Nghị quyết số 406/NQ-UBTVQH15. Khi lập tờ khai thuế, người dùng tích chọn thêm PL 92/2021/NĐ-CP – thuế TNDN được giảm theo nghị quyết số 406/NQ-UBTVQH15.

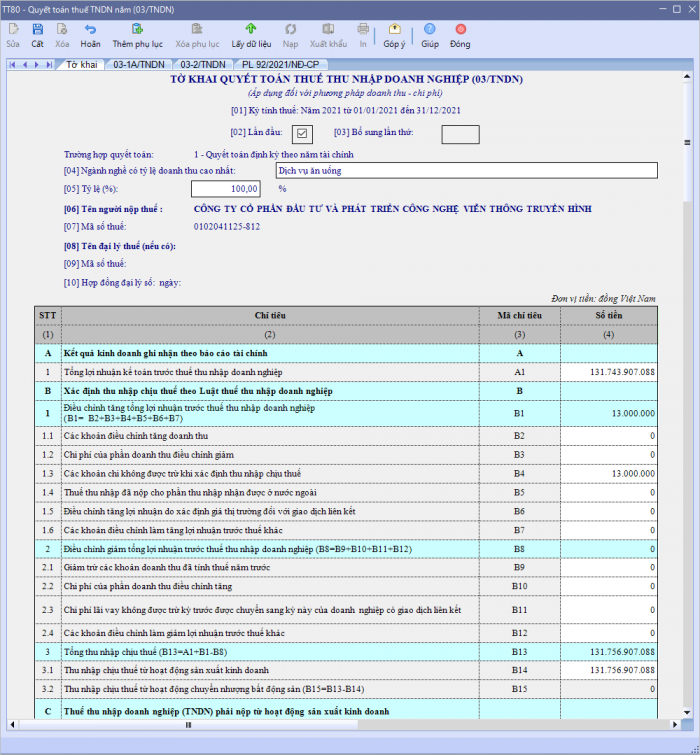

Bước 3: Nhấn Đồng ý. Xuất hiện giao diện tờ khai quyết toán thuế TNDN.

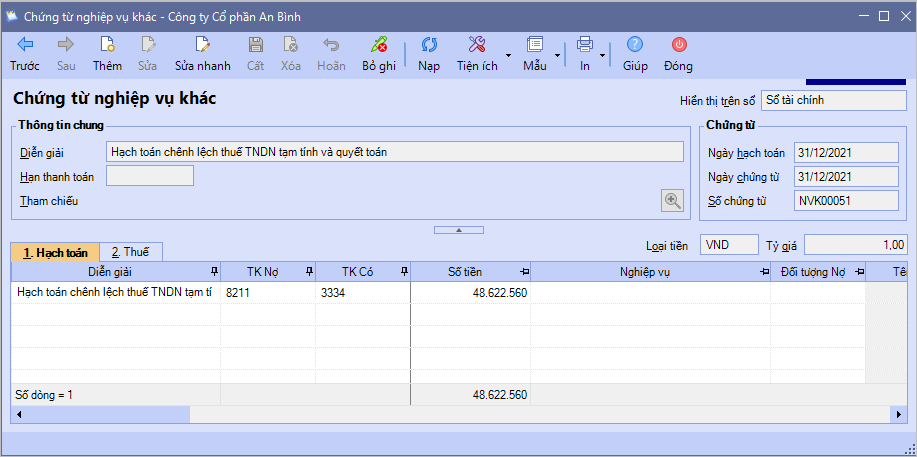

Bước 4: Khai báo các thông tin cần thiết, nhấn Cất. Bước 5: Nộp tờ khai qua Mtax, hoặc xuất khẩu ra XML để nộp hoặc nhập vào HTKK. Xem hướng dẫn tại đây 3.3 Hạch toán chênh lệch giữa số thuế TNDN tạm tính và số được quyết toánBước 1: Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác.

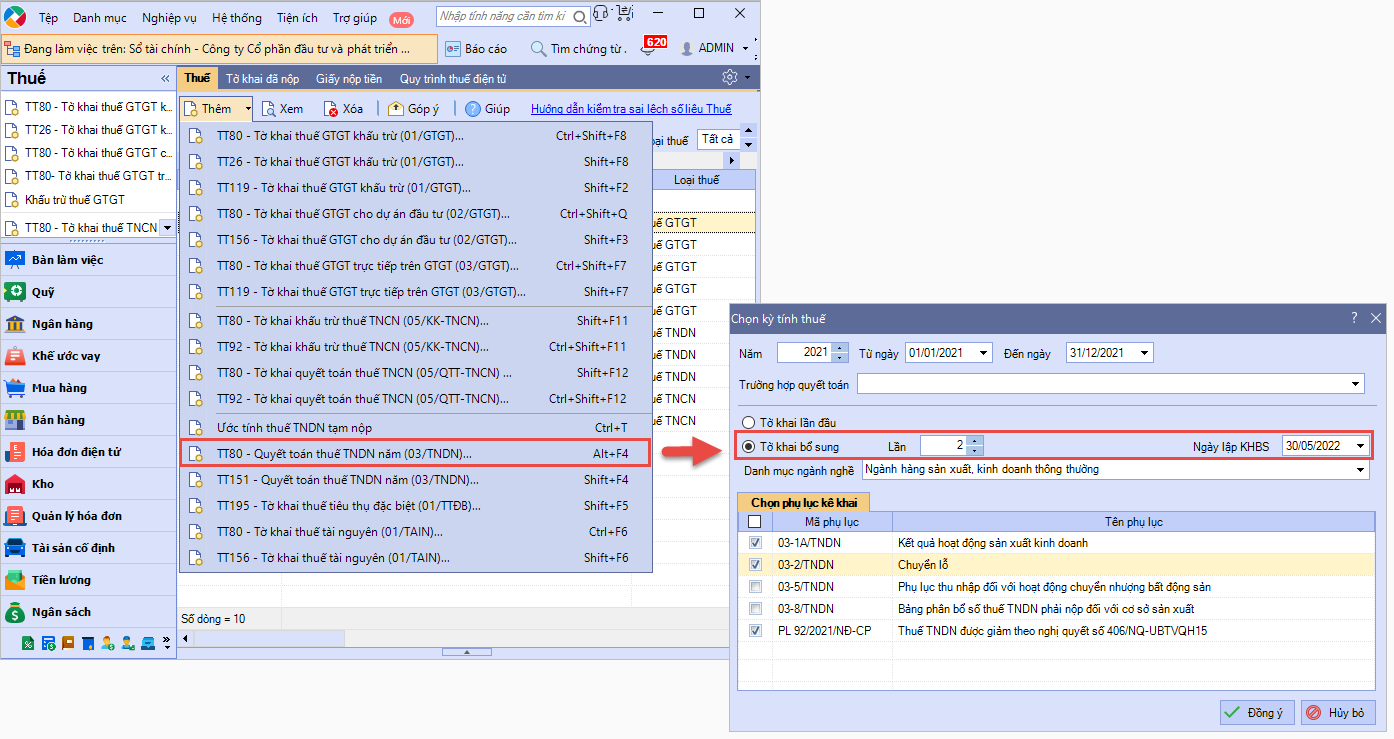

Bước 2: Khai báo các thông tin cần thiết, nhấn Cất 3.4 Lập tờ khai bổ sung điều chỉnh (nếu có)Bước 1: Vào phân hệ Thuế, chọn TT80-Quyết toán thuế TNDN năm (03/TNDN) hoặc TT151-Quyết toán thuế TNDN năm (03/TNDN). Bước 2: Thiết lập kỳ tính thuế:

Bước 3: Nhập lại các giá trị kê khai đúng vào phụ lục kèm theo hoặc nhập trực tiếp vào tờ khai bổ sung (nếu không đính kèm phụ lục)

Lưu ý: Chương trình cho phép người dùng Thêm/Xóa phụ lục đính kèm tờ khai bổ sung theo TT80.

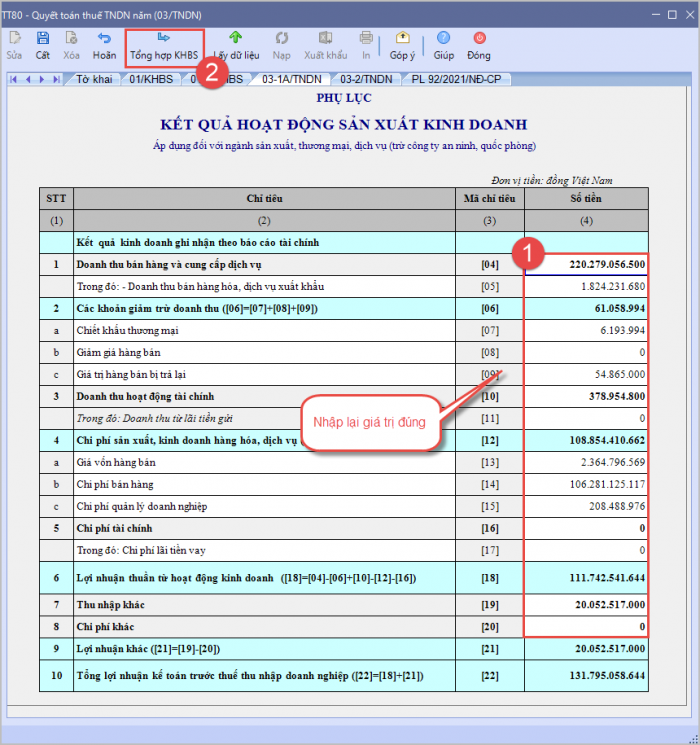

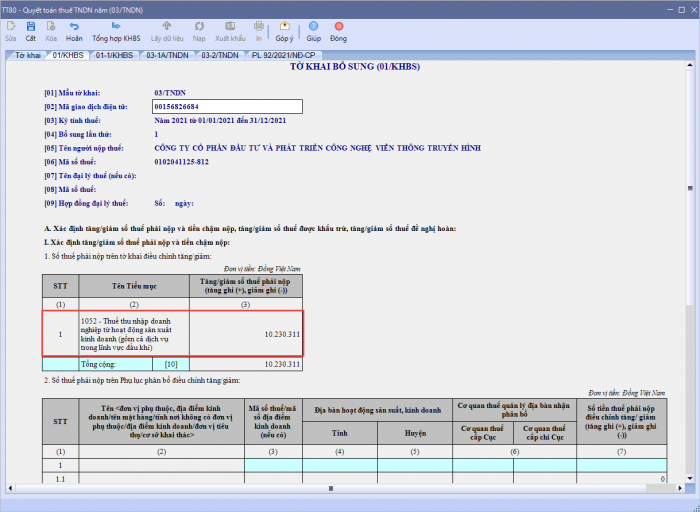

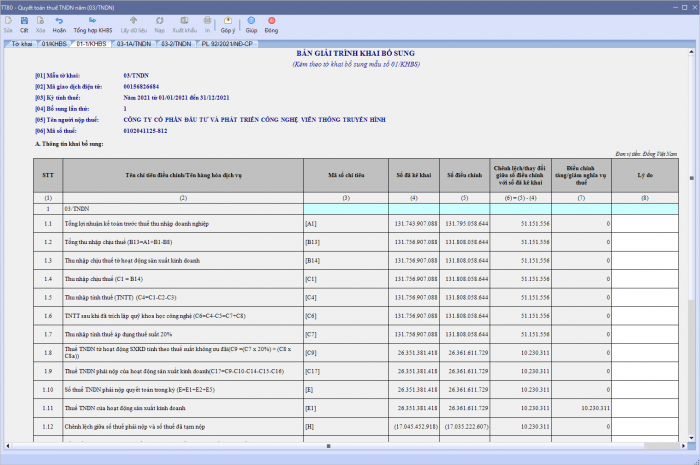

Bước 4: Nhấn Tổng hợp KHBS. Bước 5: Chương trình sẽ tự động lấy các chỉ tiêu bị điều chỉnh lên mẫu:

Bước 6: Nhấn Cất để lưu tờ khai. Bước 7: Nộp tờ khai qua Mtax, hoặc xuất khẩu ra XML để nộp hoặc nhập vào HTKK. Xem hướng dẫn tại đây Lưu ý:

|

4. Lưu ý

- Kỳ tính thuế năm 2020, các Doanh nghiệp có Doanh thu từ 200 tỷ đồng trở xuống được giảm 30% thuế TNDN (quy định tại Nghị định 114/2020/NĐ-CP). Khi lập tờ khai quyết toán thuế TNDN năm 2020, các Doanh nghiệp đủ điều kiện được giảm thuế cần lập bổ sung phụ lục PL114/2020/NĐ-CP khi quyết toán thuế TNDN. Xem tại đây

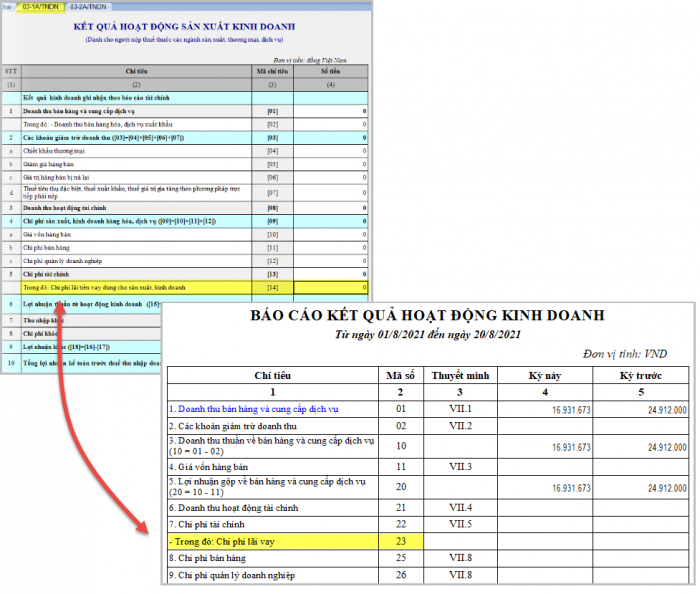

- Phần mềm tự động lấy số liệu cho chỉ tiêu [14] trên phụ lục 03-1A/TNDN của tờ khai quyết toán thuế TNDN 03/TNDN từ chỉ tiêu số [23] – trên báo cáo kết quả hoạt động kinh doanh.

- Khi DN lập tờ khai quyết toán thuế TNDN theo Thông tư 151, phần mềm tự động tính toán chỉ tiêu [01] Doanh thu bán hàng và cung cấp dịch vụ (bao gồm cả các khoản thuế gián thu), chỉ tiêu [07] Tổng số tiền thuế gián thu theo đúng quy định của Thuế tại phụ lục 03-1A/TNDN.

Trên form tham số lập tờ khai quyết toán thuế TNDN theo TT 151, chọn phụ lục kê khai 03-1A/TNDN và lựa chọn tích hoặc không tích “Cách lấy số liệu PL 03-1A/TNDN: Doanh thu bao gồm thuế TTĐB, thuế xuất khẩu, thuế GTGT trực tiếp“

-

- Không tích chọn: Phần mềm bỏ trống chỉ tiêu [07] – Thuế tiêu thụ đặc biệt, thuế XK, thuế GTGT trực tiếp (Các khoản thuế này đã được trừ trực tiếp vào chỉ tiêu [01] – Doanh thu bán hàng và cung cấp dịch vụ).

- Tích chọn: Phần mềm thể hiện đầy đủ tổng số tiền các khoản thuế gián thu (nếu có) trong chỉ tiêu [07] – Thuế tiêu thụ đặc biệt, thuế XK, thuế GTGT trực tiếp. Trên chỉ tiêu [01] – Doanh thu bán hàng và cung cấp dịch vụ vẫn bao gồm các khoản thuế này.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/