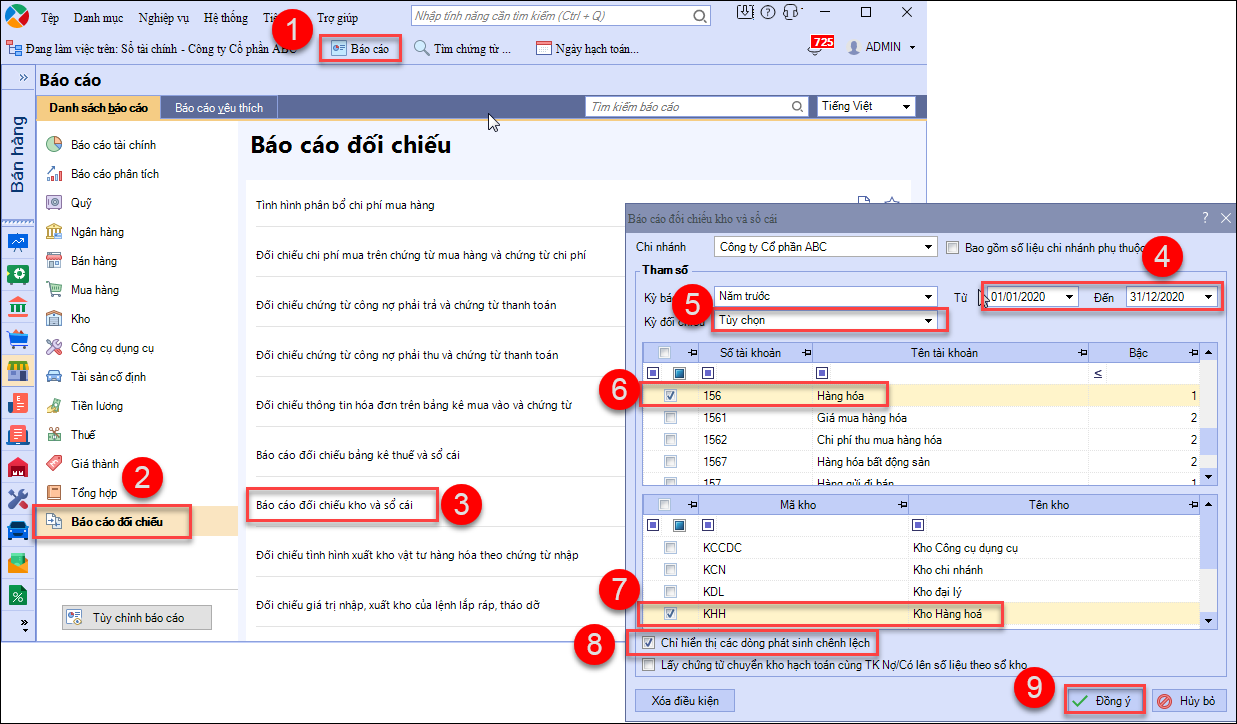

Để kiểm tra nguyên nhân dẫn đến lệch Kho và Sổ cái, Bạn xem báo cáo đối chiếu theo hướng dẫn sau:

- Vào Báo cáo/ Báo cáo đối chiếu/ Báo cáo đối chiếu kho và sổ cái

- Chọn kỳ báo cáo làm khoảng thời gian cần xem

- Kỳ đối chiếu chọn Tùy chọn

- Chọn TK Kho và Kho tương ứng đang bị lệch

- Tích chỉ hiển thị các dòng phát sinh chênh lệch

- Bấm vào Xem chi tiết để kiểm tra nguyên nhân và điều chỉnh

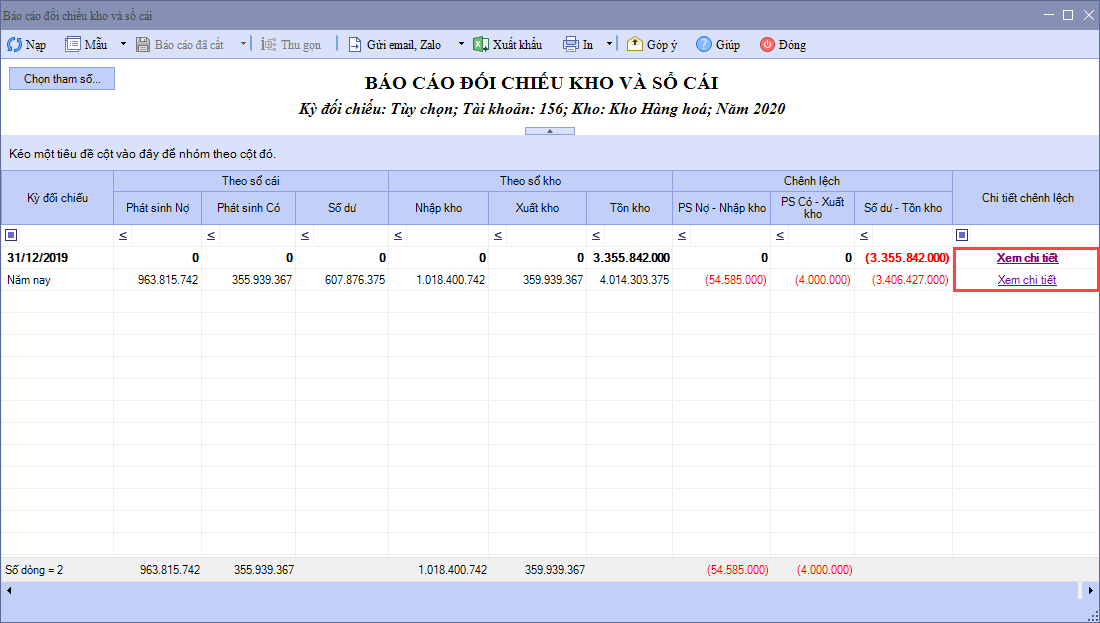

- Khi xem chi tiết Bạn lọc theo từng nguyên nhân để kiểm tra và xử lý theo hướng dẫn sau

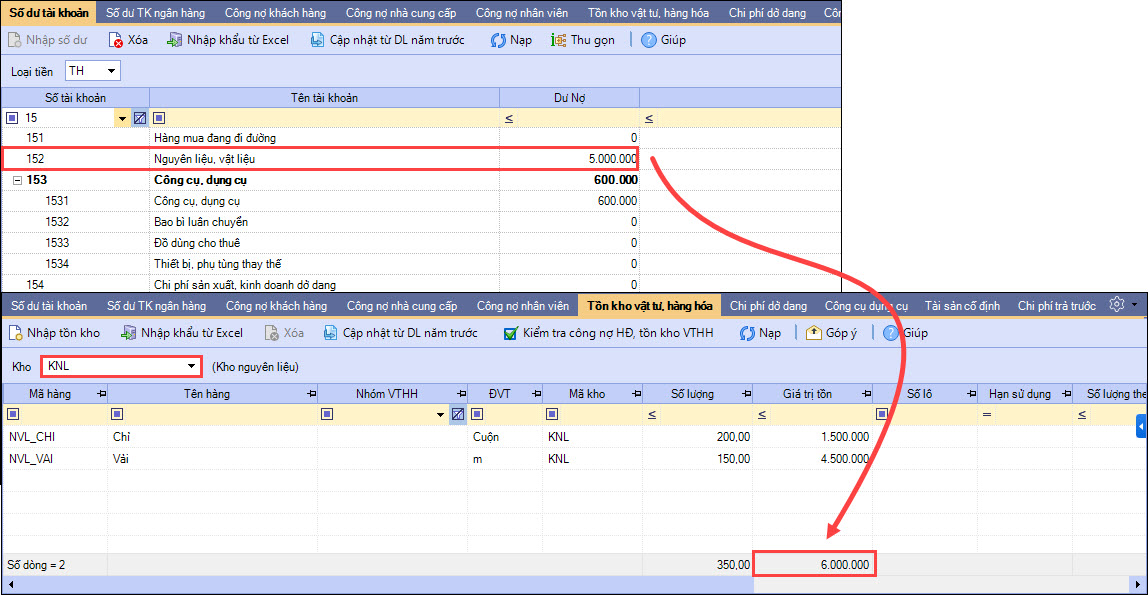

1. Sai số dư đầu kỳ với kỳ đối chiếu là ngày 31/12/xxxx

- Biểu hiện: Số dư đầu kỳ TK kho không khớp với số dư tồn kho vật tư hàng hóa

- Giải pháp:

- Kiểm tra lại xem số dư TK 15x là đúng hay số liệu trên số dư tồn kho đầu kỳ là đúng trên Nghiệp vụ/Nhập số dư ban đầu

- Sửa lại số sai theo số đúng. Lưu ý, số dư đầu kỳ TK 15x phải khớp với số dư cuối kỳ TK 15x trên bảng cân đối tài khoản năm trước.

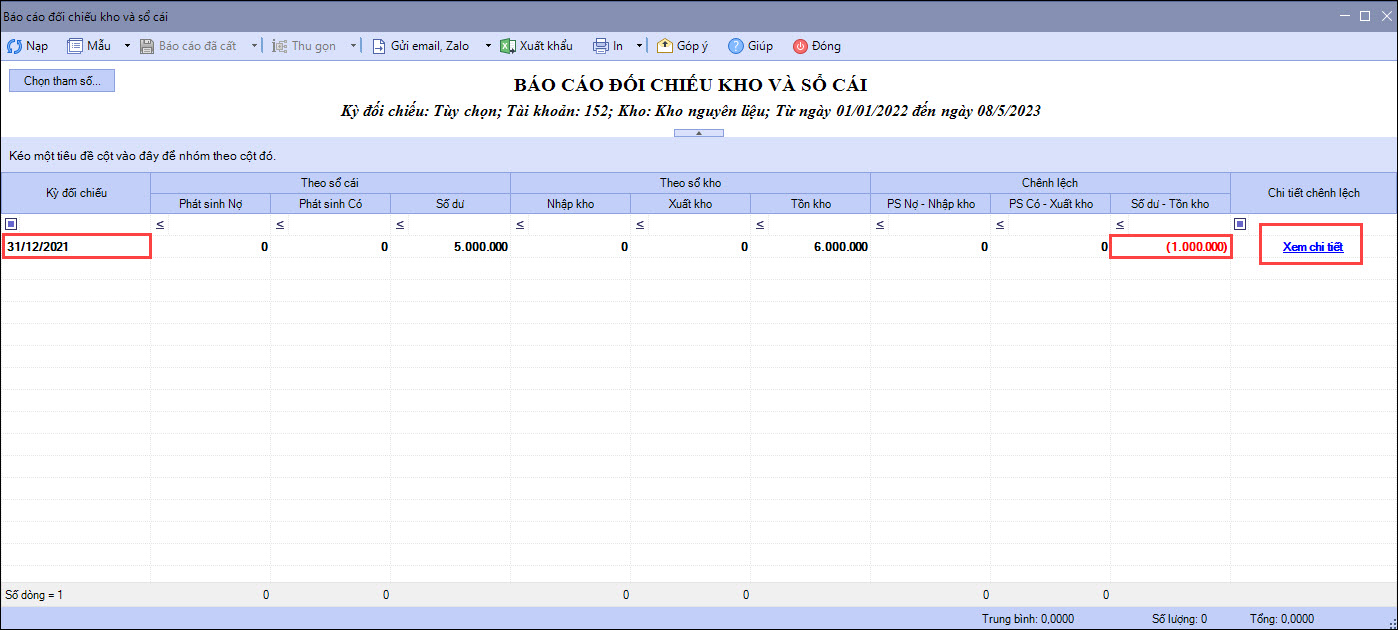

Ví dụ: So sánh giữa TK 152 với Kho NVL đang bị lệch 1.000.000. Xác định TK 152 là đúng, sửa lại số tồn kho NVL bằng với TK 152 = 5.000.000

-

- Trường hợp dữ liệu có nhiều năm thì mở lại tham số báo cáo chọn lại khoảng thời gian là năm trước rồi kiểm tra lại số dư và phát sinh trong năm đó có bị lệch không. Nếu lệch thì sửa lại báo cáo trong năm đó. Nếu không muốn chỉnh sửa báo cáo năm cũ thì tiến hành tách dữ liệu để sửa lại theo hướng dẫn tách tại đây rồi sửa lại số dư đầu kỳ TK kho khớp với số tồn kho của dữ liệu sau khi tách.

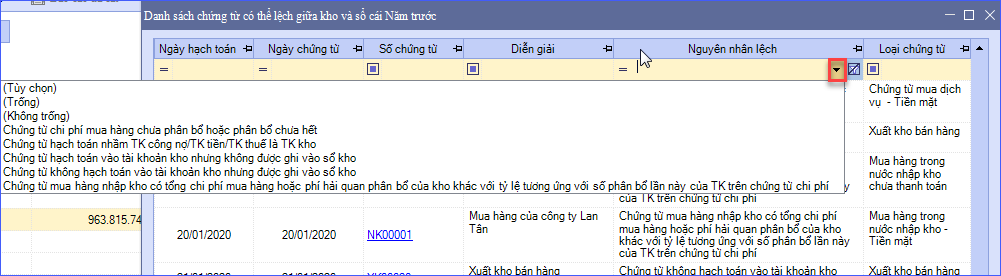

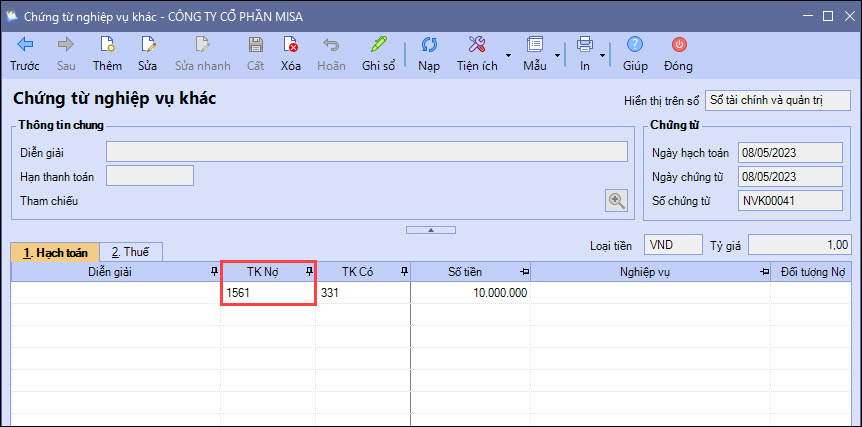

2. Chứng từ hạch toán vào tài khoản kho nhưng không ghi vào sổ kho

- Biểu hiện: Kế toán hạch toán TK kho (TK 152, 153, 155, 156..) trên các chứng từ không liên quan đến kho như Chứng từ nghiệp vụ khác, Phiếu thu, Phiếu chi…

- Giải pháp:

- Tại cột Số chứng từ, nhấn vào Số chứng từ để mở chứng từ chi tiết lên kiểm tra.

- Sửa lại tài khoản hạch toán trên chứng từ cho đúng thực tế:

- Nếu hạch toán sai tài khoản thì chọn lại tài khoản hạch toán đúng.

- Nếu hạch toán đúng tài khoản thì xóa chứng từ đi, sau đó hạch toán lại vào loại chứng từ nhập/xuất kho tương ứng với nghiệp vụ.

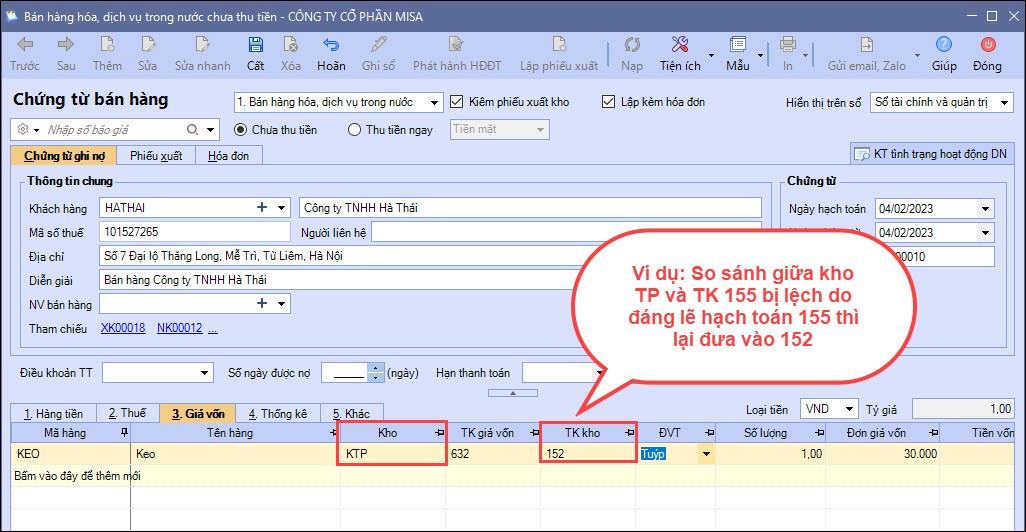

3. Chứng từ không hạch toán vào tài khoản kho nhưng được ghi vào sổ kho

- Biểu hiện:

- Chứng từ hạch toán TK Kho không tương ứng với Tham số Tài khoản và Kho chọn khi mở báo cáo đối chiếu

- Chứng từ liên quan đến nhập xuất kho nhưng không hạch toán vào tài khoản Kho

- Giải pháp:

- Tại cột Số chứng từ, nhấn vào Số chứng từ để mở chứng từ chi tiết lên kiểm tra.

- Sửa lại tài khoản hạch toán trên chứng từ cho đúng thực tế:

- Chứng từ hạch toán TK Kho không tương ứng với Tham số Tài khoản và Kho chọn khi mở báo cáo đối chiếu: Ví dụ: So sánh giữa kho Thành phẩm và TK 155 bị lệch mà chứng từ đang hạch toán với Tk152 thì sửa lại cho đúng về TK 155.

-

- Chứng từ liên quan đến nhập xuất kho nhưng không hạch toán vào tài khoản Kho

- Với chứng từ nhập kho, hạch toán lại Tài khoản Nợ vào tài khoản kho tương ứng (Ví dụ: Nợ TK 152, 156…)

- Với chứng từ xuất kho, hạch toán lại Tài khoản Có vào tài khoản kho tương ứng (Ví dụ: Có TK 152, 156…)

- Chứng từ liên quan đến nhập xuất kho nhưng không hạch toán vào tài khoản Kho

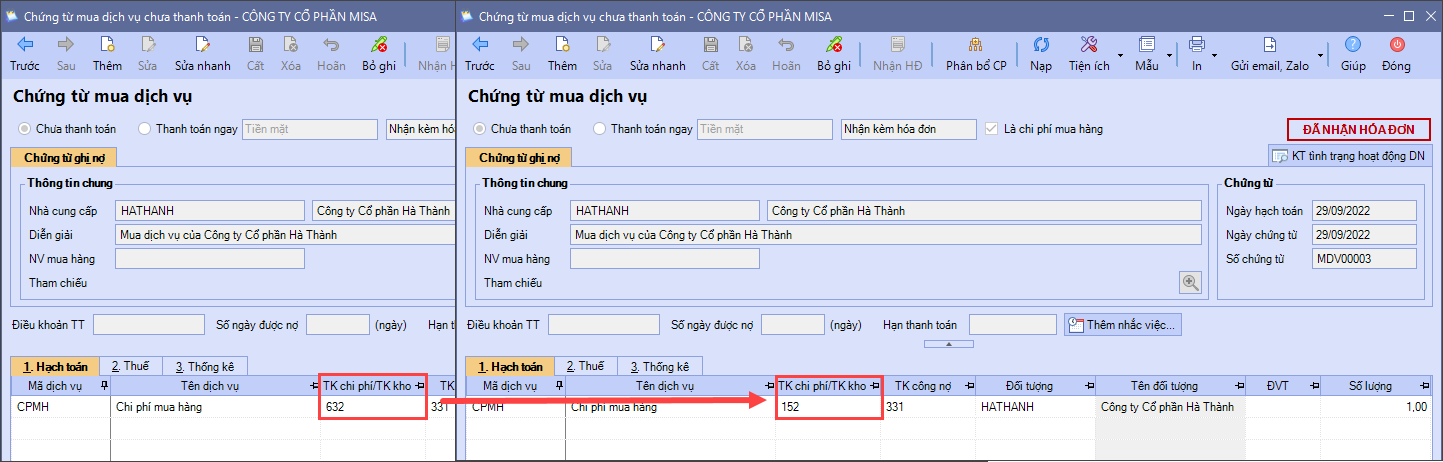

4. Chứng từ chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết, hay tổng chi phí mua hàng hoặc chi phí hải quan phân bổ khác với tỷ lệ tương ứng

- Giải pháp:

- Tại cột Số chứng từ, nhấn vào Số chứng từ để mở lên kiểm tra. Nếu chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết do bỏ sót thì thực hiện phân bổ lại theo hướng dẫn tại đây.

- Ngoài ra, trên Chứng từ mua dịch vụ (là chi phí mua hàng), nếu Kế toán hạch toán tài khoản khác với tài khoản kho (641, 642, 154…) nhưng phân bổ thì chương trình cũng bật ra cảnh báo này. Bạn mở lại chứng từ mua dịch vụ và sửa lại tài khoản chi phí điền sai thành tài khoản kho tương ứng với Chứng từ mua hàng (152, 153, 156…).

Ví dụ: Chứng từ mua hàng hạch toán Nợ TK 152 thì Chứng từ mua dịch vụ cũng là Nợ TK 152

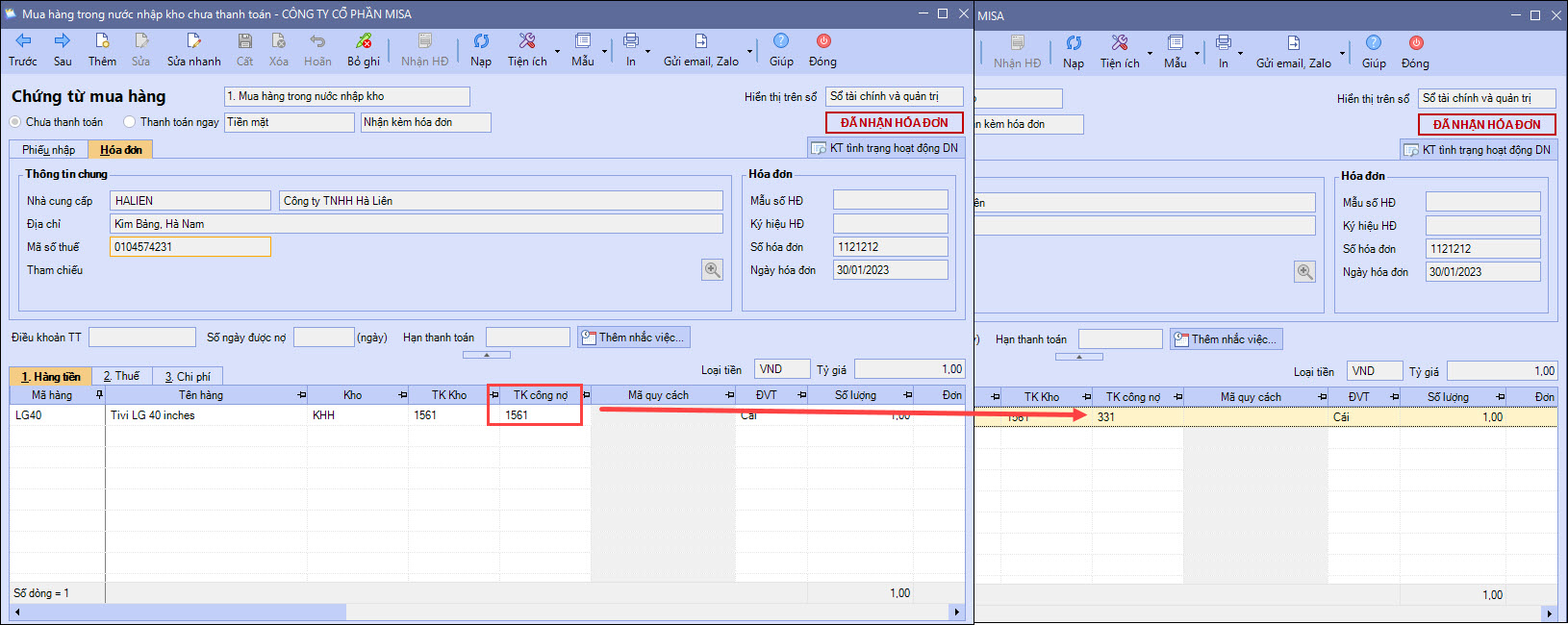

5. Chứng từ hạch toán nhầm TK công nợ/TK tiền/TK thuế là TK kho

- Giải pháp:Trường hợp này Kế toán cần kiểm tra và chỉnh sửa lại cho chính xác bằng cách:

-

- Nhấn vào Số chứng từ để mở chứng từ chi tiết lên kiểm tra.

- Chỉnh sửa lại chứng từ cho đúng thực tế:

- Nếu hạch toán sai tài khoản thì chọn lại tài khoản hạch toán đúng:

- Với chứng từ mua hàng nhập kho, chứng từ mua dịch vụ có tích chọn Là chi phí mua hàng: Kiểm tra tài khoản Có và tài khoản Thuế, nếu đang hạch toán vào TK kho thì cần hạch toán lại cho đúng sang loại TK tiền/TK công nợ/TK thuế (theo đúng nghiệp vụ thực tế phát sinh)

- Với chứng từ Trả lại hàng mua, giảm giá hàng mua: Kiểm tra tài khoản Nợ và tài khoản Thuế, nếu đang hạch toán vào TK kho thì cần hạch toán lại cho đúng sang loại TK tiền/TK công nợ/TK thuế (theo đúng nghiệp vụ thực tế phát sinh)

- Với chứng từ nhập kho: hạch toán lại TK Có sang loại TK chi phí/TK giá vốn…(theo đúng nghiệp vụ thực tế phát sinh)

- Với chứng từ xuất kho: hạch toán lại TK Nợ sang loại TK chi phí/TK giá vốn…(theo đúng nghiệp vụ thực tế phát sinh)

- Nếu là nghiệp vụ chuyển kho nhưng hạch toán nhầm loại chứng từ thì xóa chứng từ đi, sau đó hạch toán lại vào loại chứng từ chuyển kho.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/