1. Tổng quan

Mục đích: Hướng dẫn đảm bảo nguyên tắc nhất quán trong việc áp dụng tiêu thức phân bổ chi phí chung theo Chuẩn mực kế toán Việt Nam số 01.

Nội dung:

Nội dung:

- Giới thiệu nguyên tắc nhất quán trong kế toán.

- Hướng dẫn kiểm tra và áp dụng tiêu thức phân bổ chi phí chung trên phần mềm.

- Phạm vi áp dụng theo Thông tư 133 và Thông tư 200.

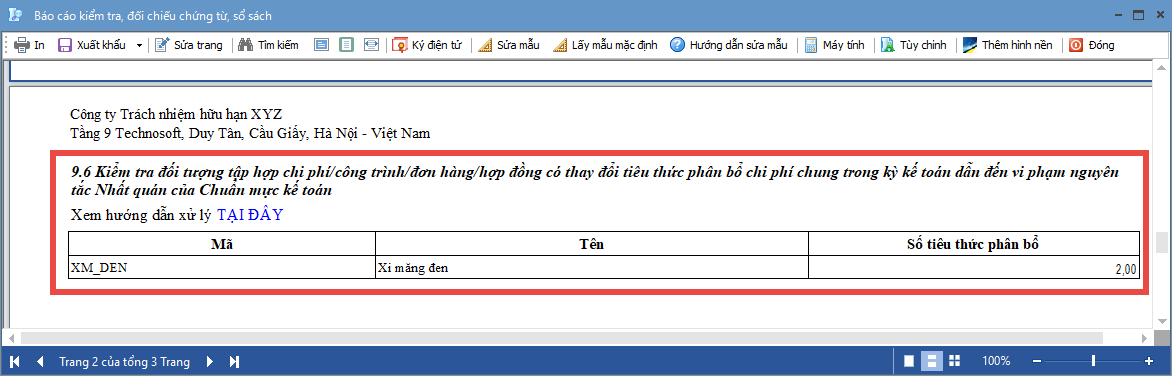

Biểu hiện: Trường hợp trong kỳ có đối tượng tập hợp chi phí/công trình/đơn hàng/hợp đồng thay đổi tiêu thức phân bổ chi phí chung, chương trình sẽ hiển thị báo cáo chi tiết thể hiện những đối tượng này.

Phạm vi áp dụng: Kế toán, quản lý tài chính doanh nghiệp

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/