Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Tổng quan

Mục đích: Bài viết này sẽ hướng dẫn người dùng các bước hạch toán nghiệp vụ mua hàng nhập khẩu về nhập kho, bao gồm các công đoạn: Từ việc hạch toán chi phí hải quan và chi phí mua hàng, khai báo chứng từ nhập kho hàng nhập khẩu để phân bổ chi phí đến việc kết chuyển chi phí mua hàng vào giá mua hàng hóa.

Nội dung bài viết: Bao gồm hướng dẫn định khoản, mô tả nghiệp vụ thực tế và thao tác chi tiết trên phần mềm.

Phạm vi sử dụng: Áp dụng cho các doanh nghiệp phát sinh nghiệp vụ nhập khẩu các mặt hàng nước ngoài, hỗ trợ thanh toán tự động và hạch toán đa tiền tệ, phù hợp doanh nghiệp cần tính giá vốn chính xác theo lô hàng.

3. Các bước thực hiện

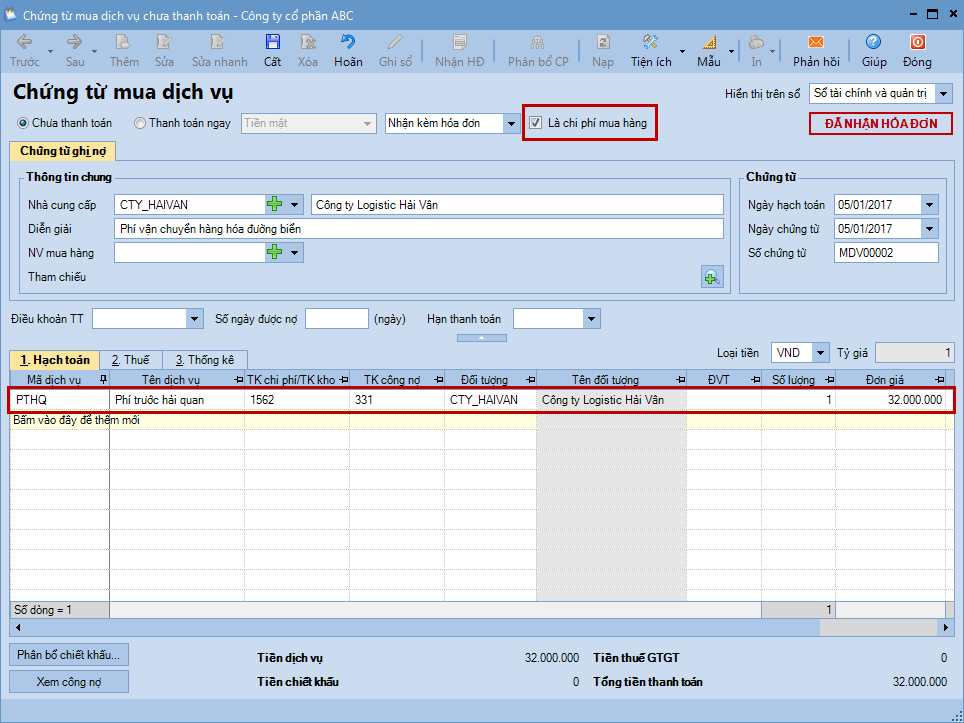

3.1 Hạch toán chi phí trước hải quan (nếu có)Bước 1: Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

Bước 2: Khai báo các thông tin của chứng từ

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí trước hải quan.

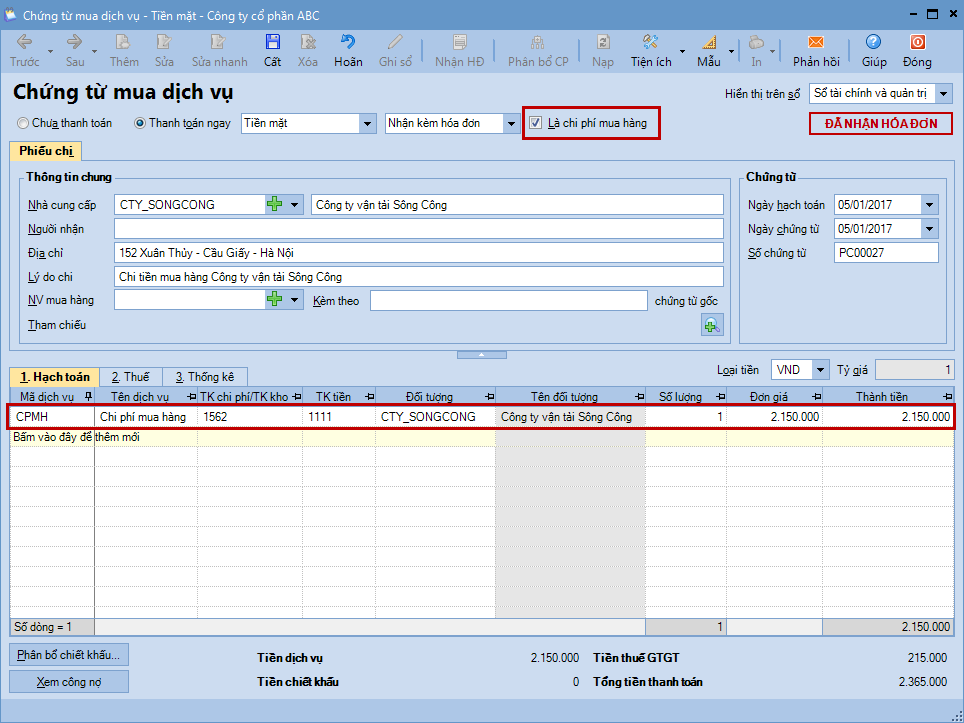

Bước 4: Sau khi khai báo xong, nhấn Cất. Lưu ý: 1. Với các chi phí trước hải quan phát sinh bằng ngoại tệ, cần lựa chọn Loại tiền ngoại tệ để khai báo giá trị chi phí trước hải quan. 2. Trước khi lập chứng từ mua dịch vụ, kế toán cần phải khai báo một hàng hoá là phí trước hải quan có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá. 3.2 Hạch toán chi phí vận chuyển hàng về kho (nếu có)Bước 1: Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

Bước 2: Khai báo các thông tin của chứng từ

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí vận chuyển hàng

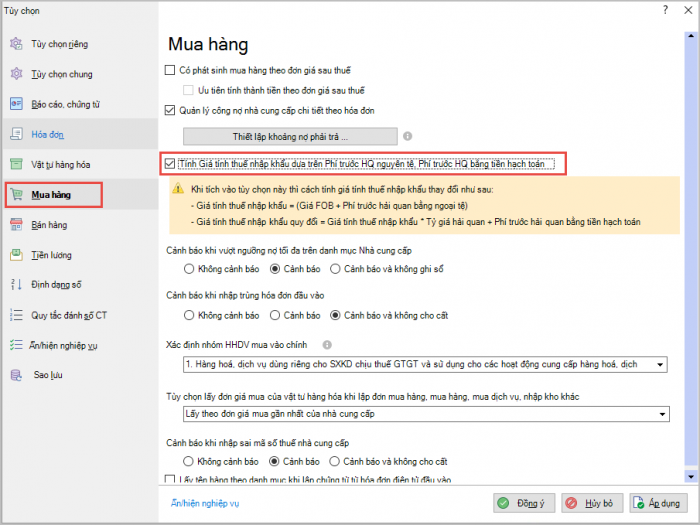

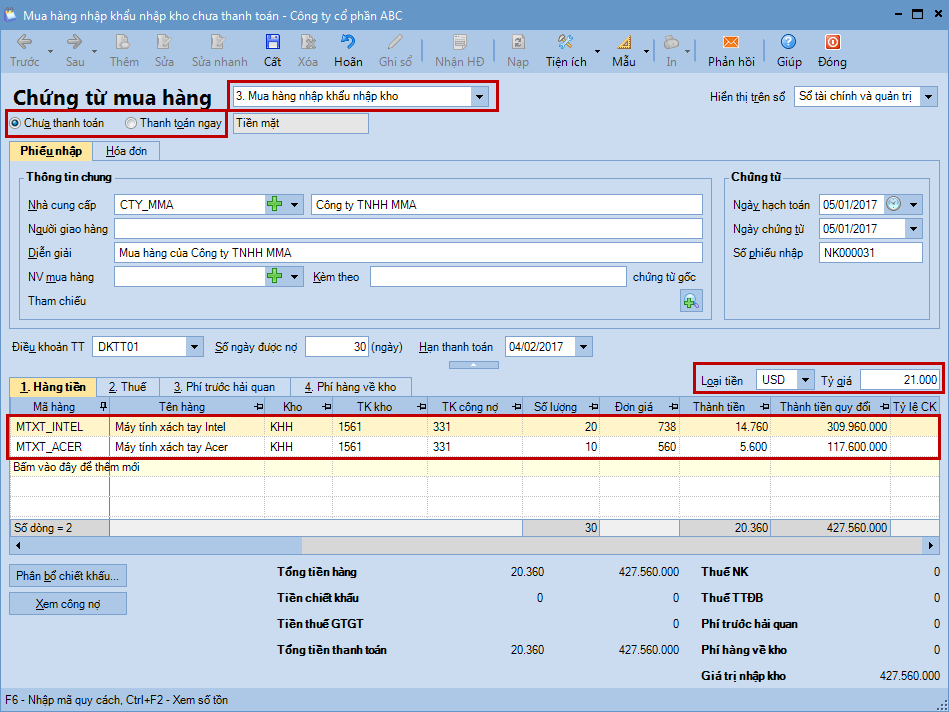

3.3 Hạch toán chứng từ mua hàng nhập khẩu về nhập khoBước 1: Trên phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa). (Trước tiên cần vào menu Hệ thống\Tùy chọn\Mua hàng, tích chọn ô Tính Giá tính thuế nhập khẩu dựa trên Phí trước HQ nguyên tệ, Phí trước HQ bằng tiền hạch toán)

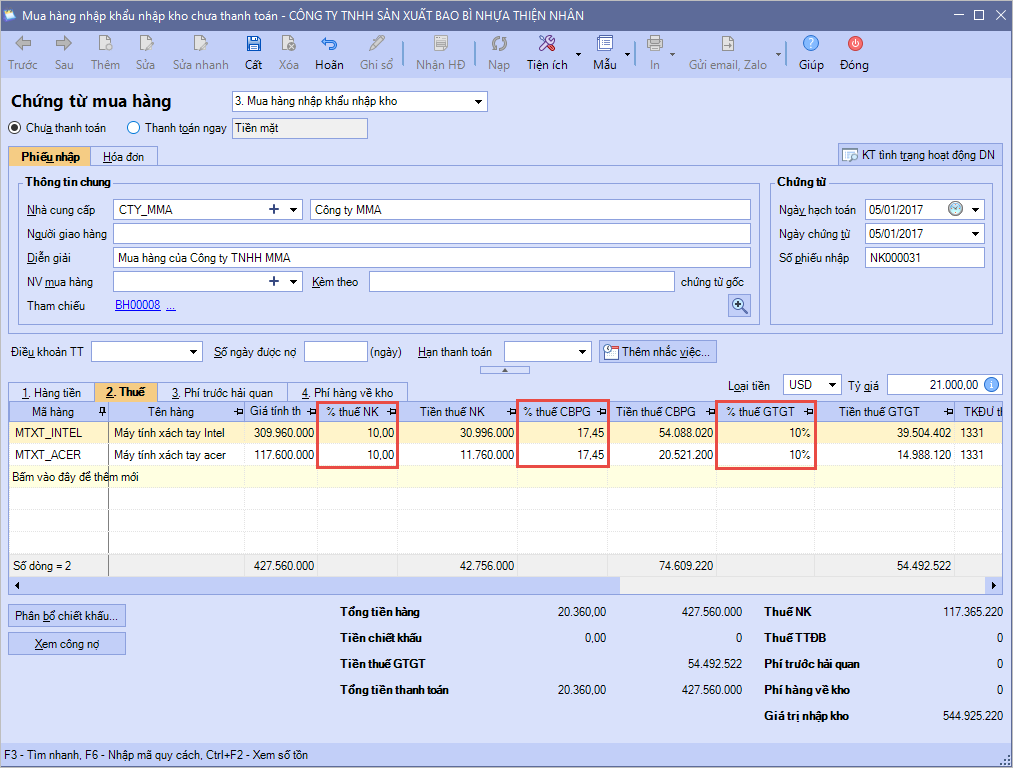

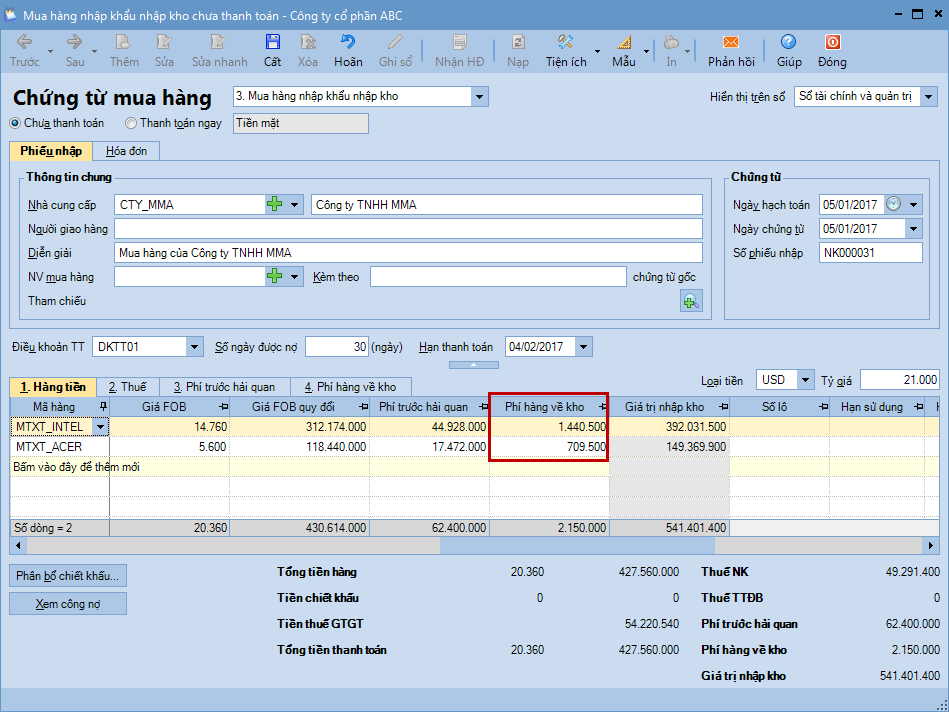

Bước 2: Khai báo các thông tin chi tiết của chứng từ mua hàng:

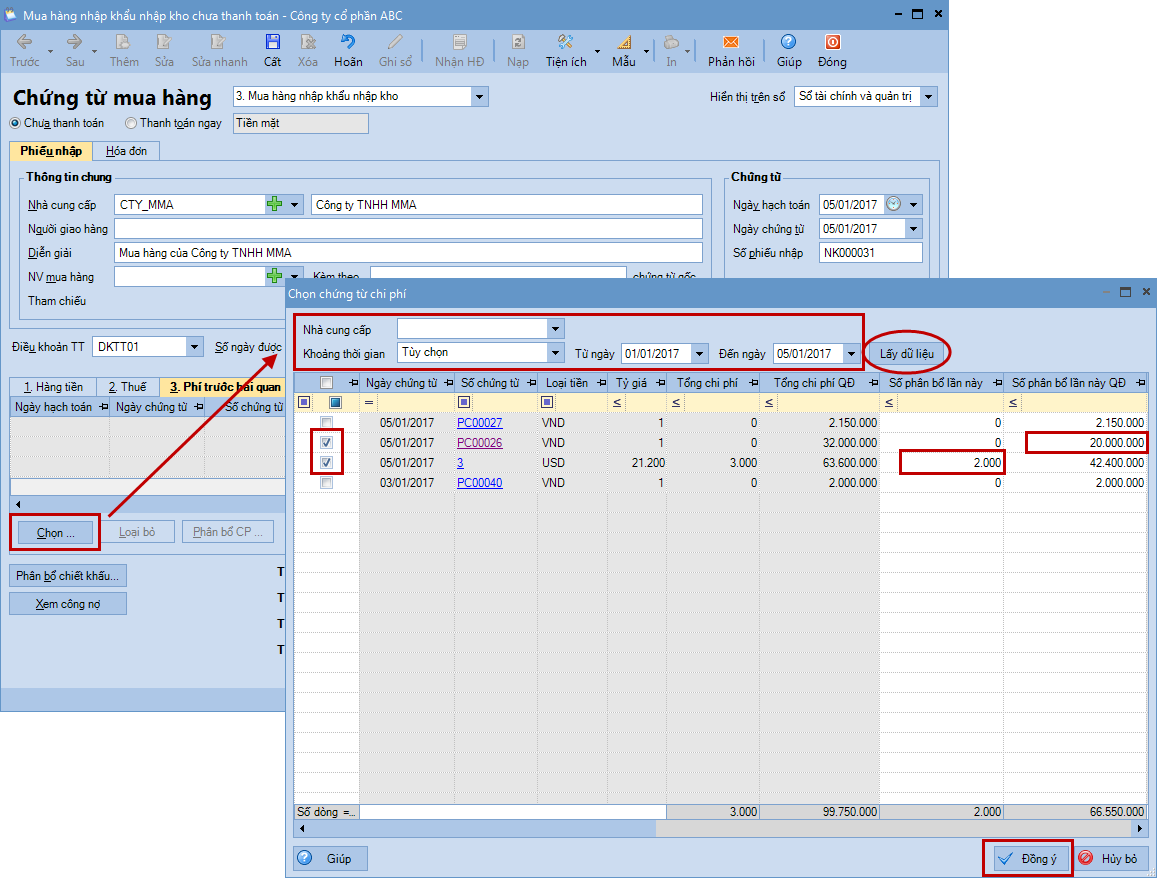

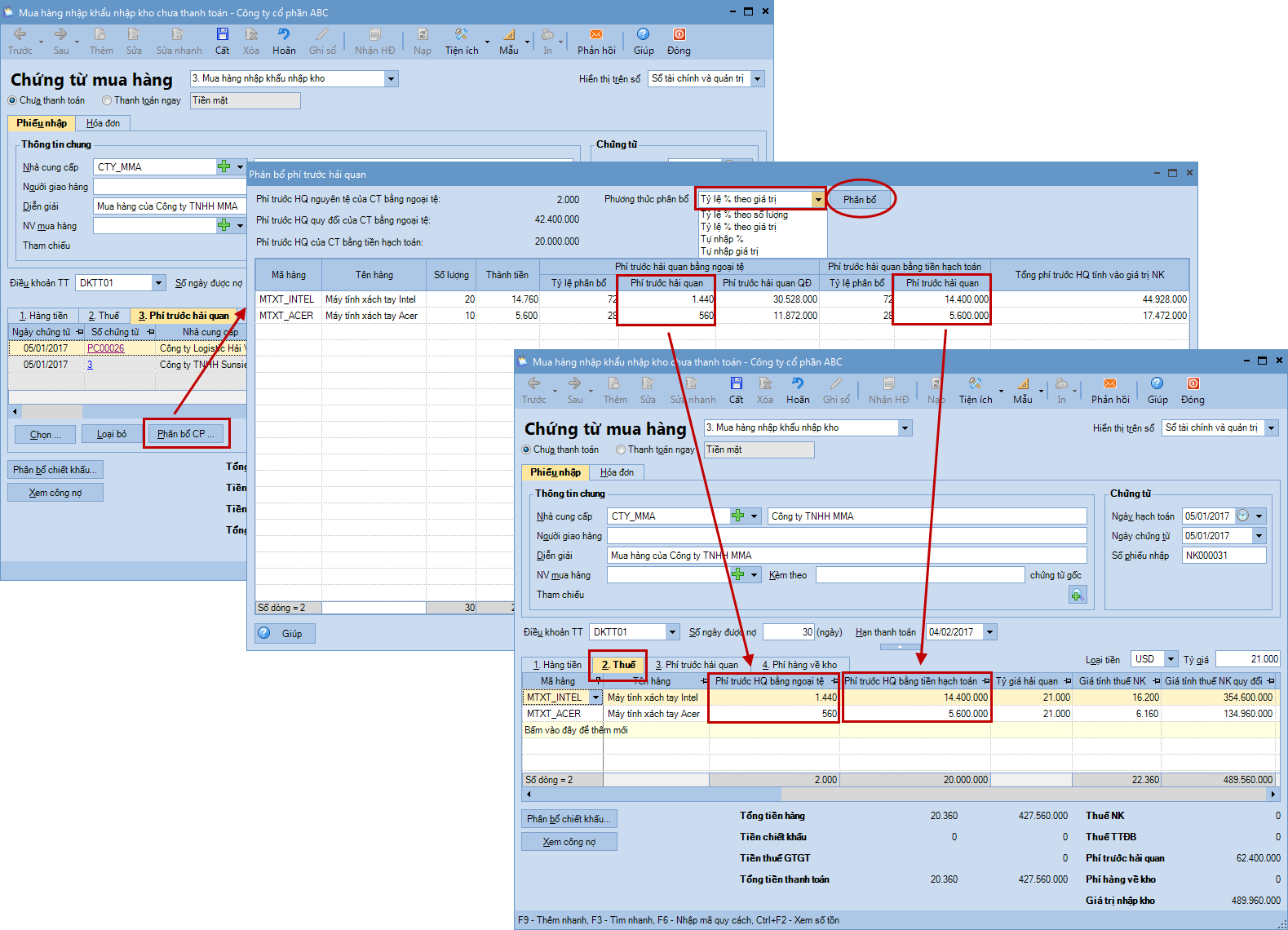

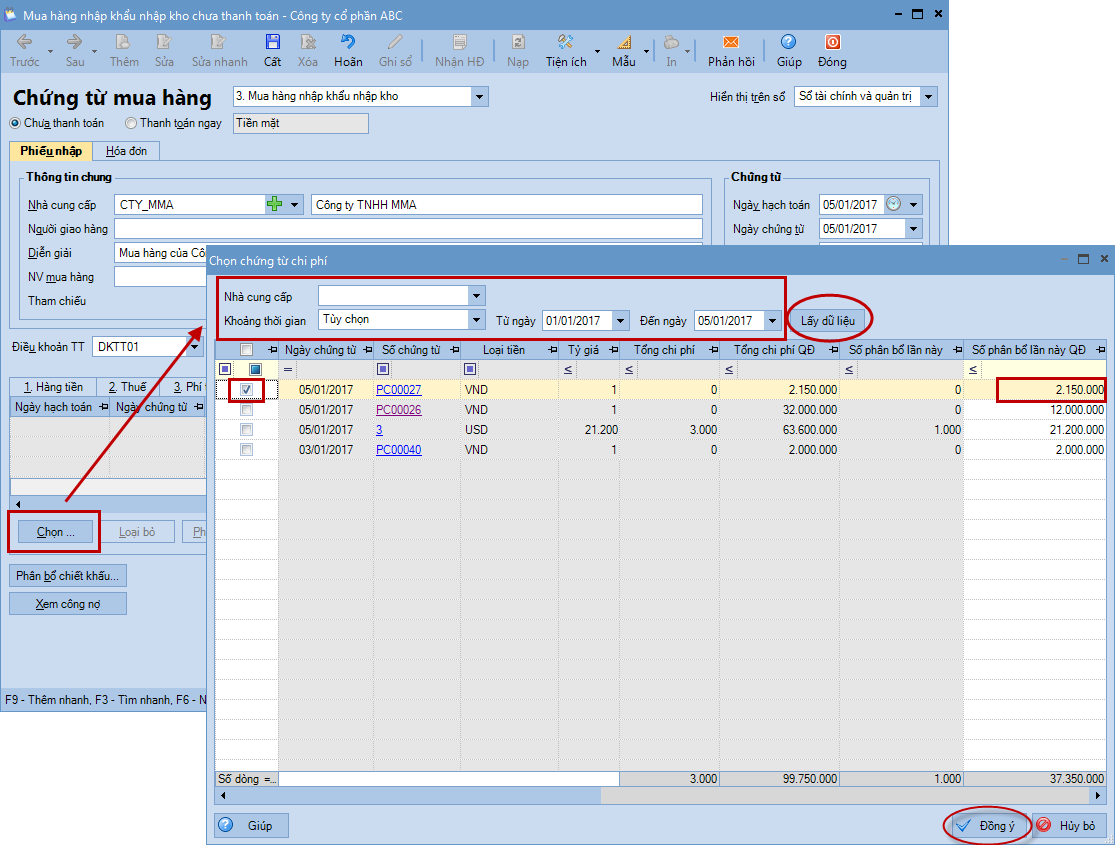

Bước 3: Tại tab Phí trước hải quan, thực hiện phân bổ phí trước hải quan (nếu có) đã được khai báo ở mục 3.1

Bước 4: Tại tab Phí hàng về kho, thực hiện phân bổ chi phí hàng về kho (nếu có) tương tự như phân bổ chi phí trước hải quan

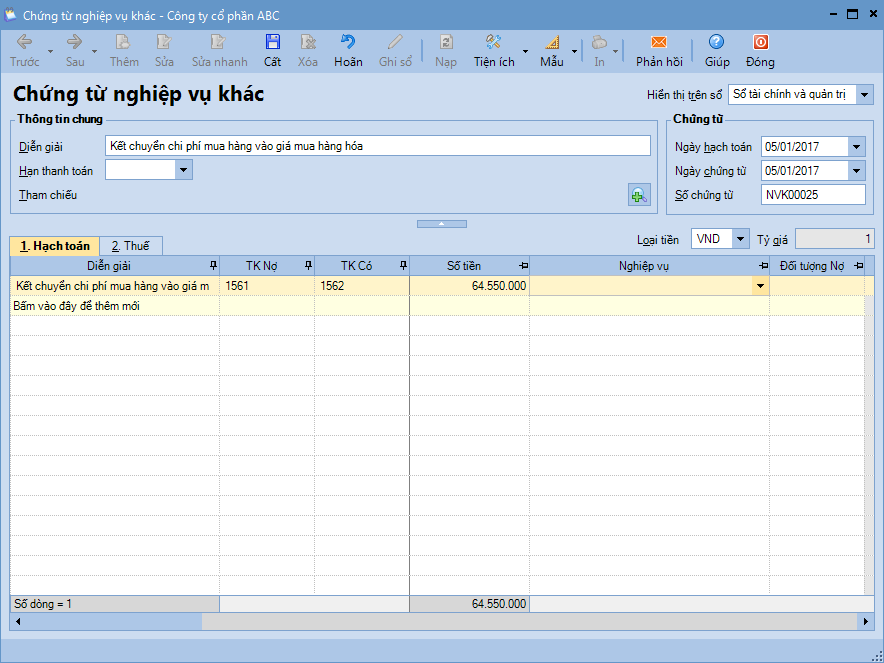

Bước 5: Nhấn Cất để lưu chứng từ 3.4 Kết chuyển chi phí mua hàng (chi phí trước hải quan, chi phí hàng về kho) vào giá mua hàng hóa

Bước 1: Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác

Bước 2: Hạch toán bút toán kết chuyển chi phí mua hàng vào giá mua hàng hóa và Cất chứng từ |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/