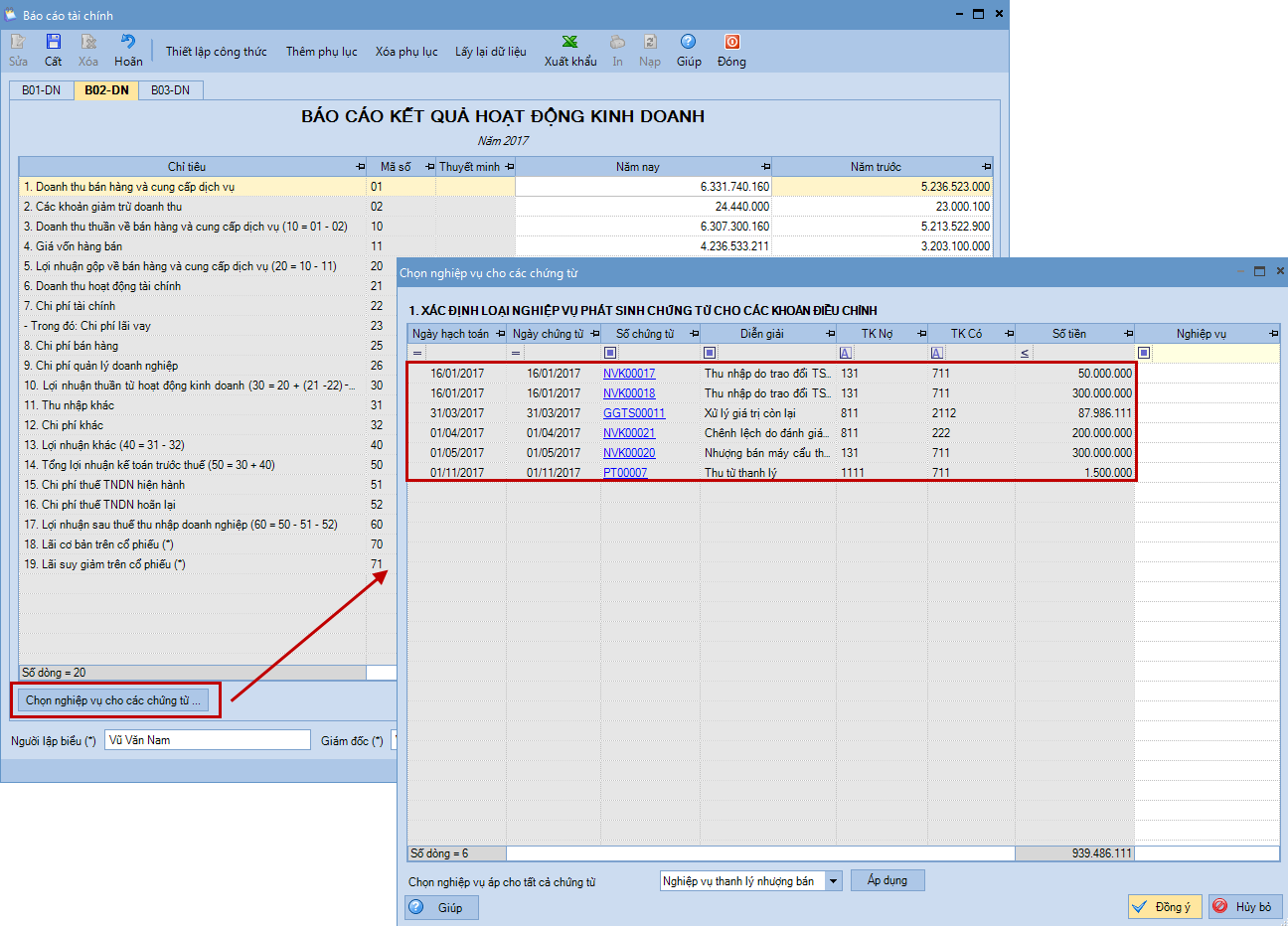

2. Giải thích công thức xác định chỉ tiêu và cách thực hiện

2.2 Các bước thực hiện

|

3. Lưu ý

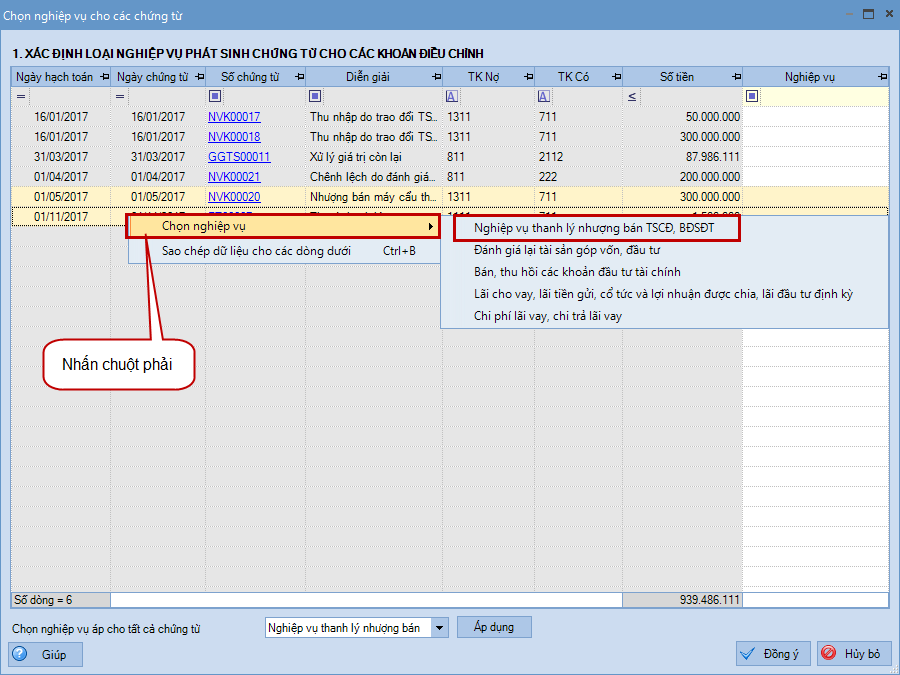

- Có thể chọn nhanh nghiệp vụ cho nhiều chứng từ bằng cách:

- Giữ phím Ctrl và chọn các chứng từ liên quan đến việc thanh lý, nhượng bán TSCĐ, BĐSĐT

- Nhấn chuột phải, chọn Chọn nghiệp vụ

- Chọn Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT

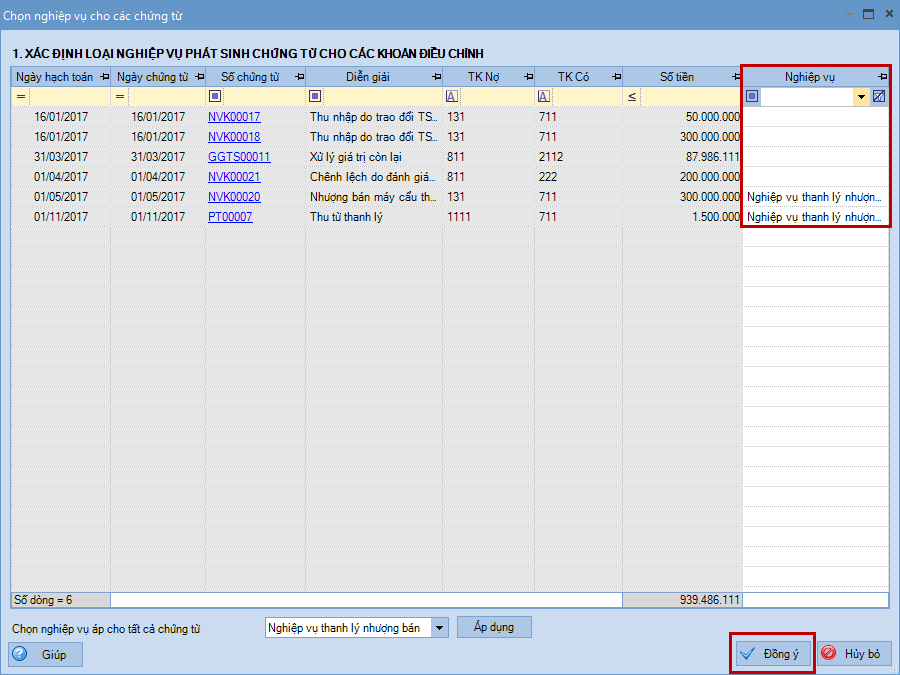

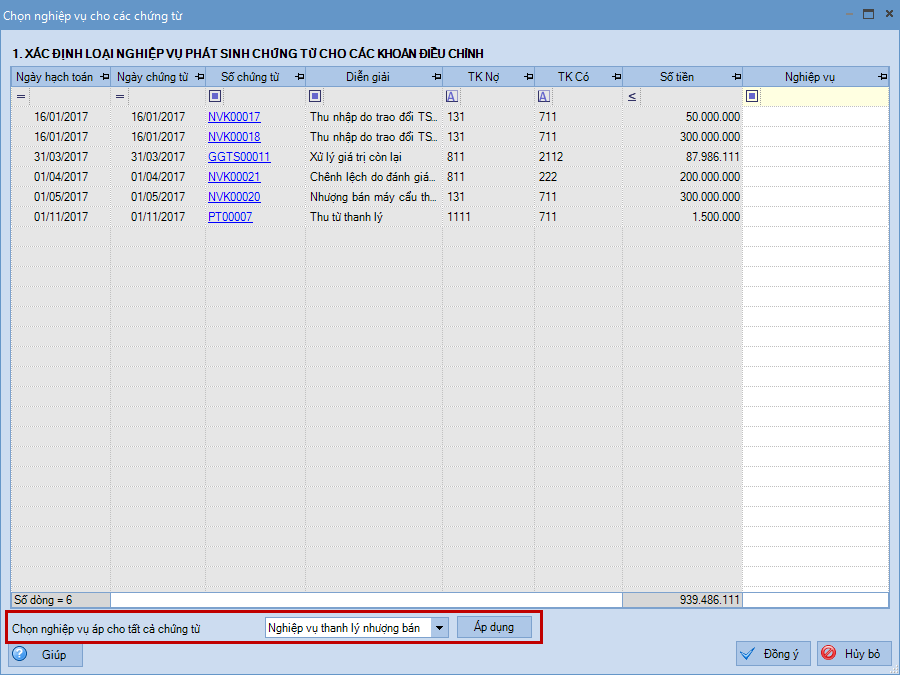

- Trường hợp tất cả chứng từ lấy lên đều thuộc nghiệp vụ thanh lý, nhượng bán TSCĐ, BĐSĐT, có thể chọn nhanh nghiệp vụ cho các chứng từ bằng cách:

- Tại ô Chọn nghiệp vụ áp cho tất cả chứng từ, chọn Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT

- Nhấn Áp dụng

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/