Xem phim hướng dẫn xử lý

2. Các bước kiểm tra và xử lý lệch kho và sổ cái

2.1 Kiểm tra báo cáo đối chiếu kho và sổ cái

Để kiểm tra nguyên nhân dẫn đến lệch Kho và Sổ cái, thực hiện như sau:

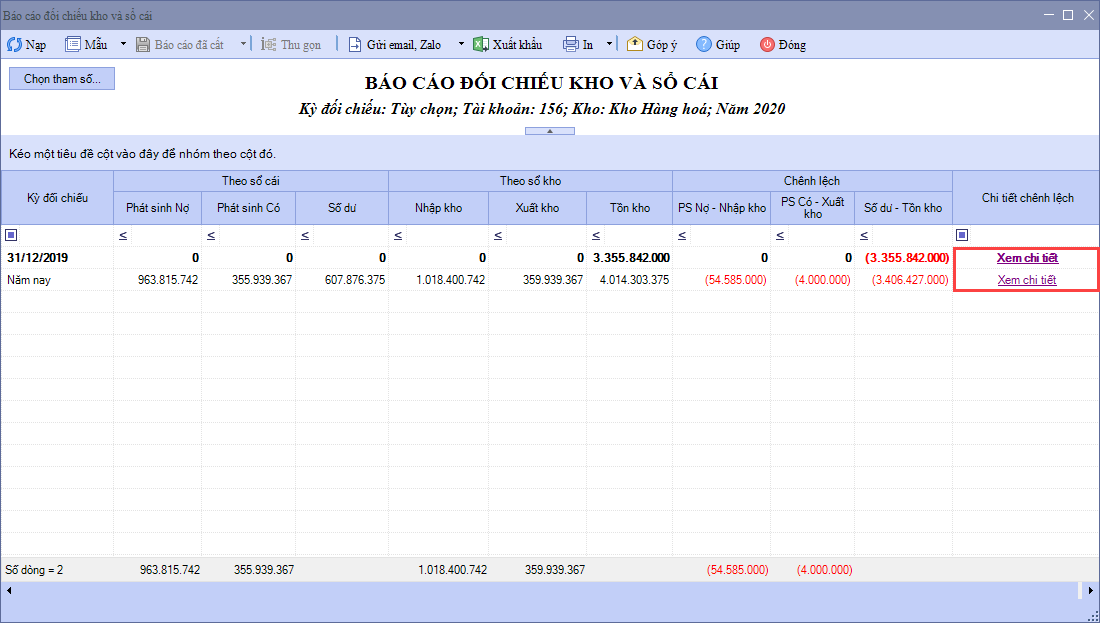

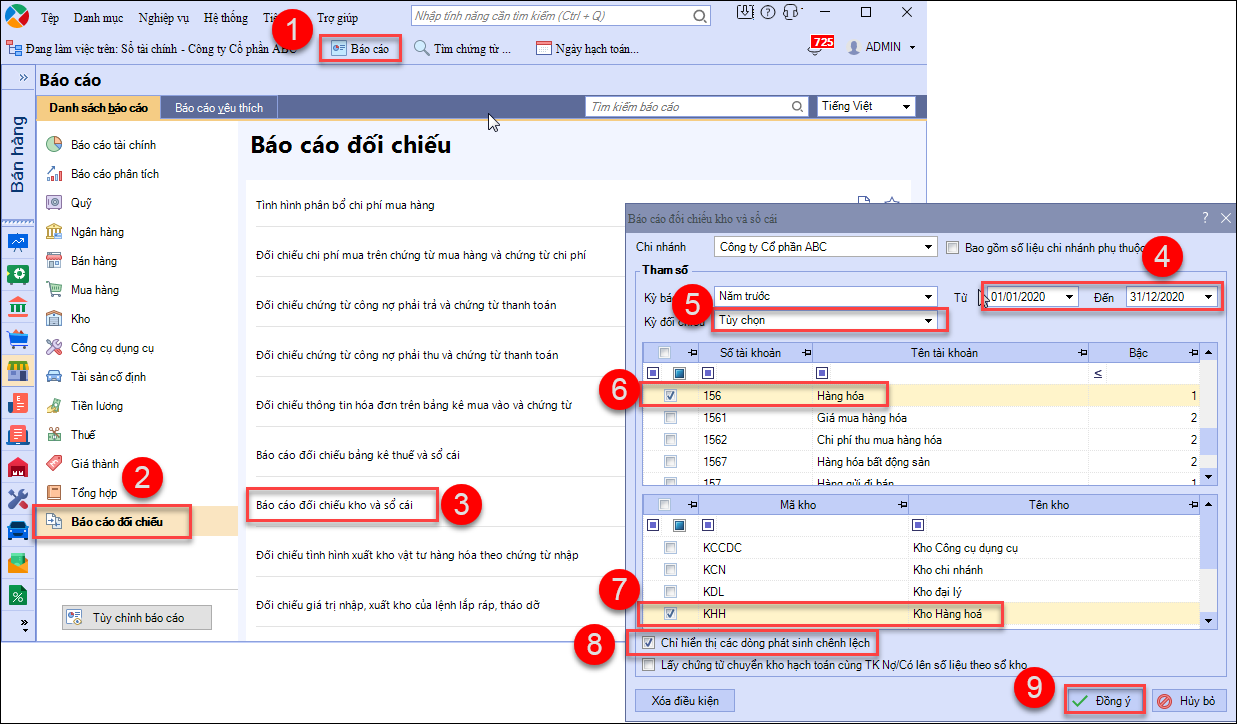

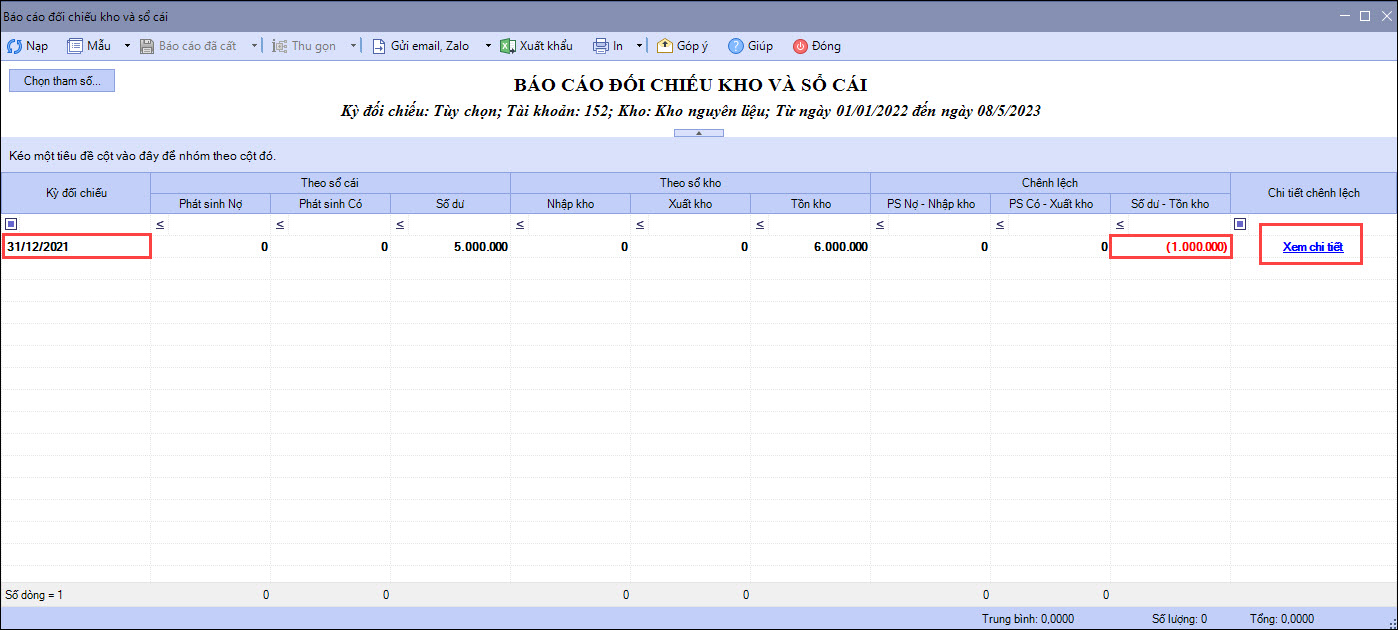

Bước 1: Vào Báo cáo/ Báo cáo đối chiếu/ Báo cáo đối chiếu kho và sổ cái Bước 2: Chọn kỳ báo cáo làm khoảng thời gian cần xem Bước 3: Kỳ đối chiếu chọn Tùy chọn Bước 4: Chọn TK Kho và Kho tương ứng đang bị lệch (trường hợp có nhiều TK kho cùng hạch toán vào 1 Kho thì chọn đồng thời các TK Kho và 1 Kho đó) Bước 5: Tích chỉ hiển thị các dòng phát sinh chênh lệch

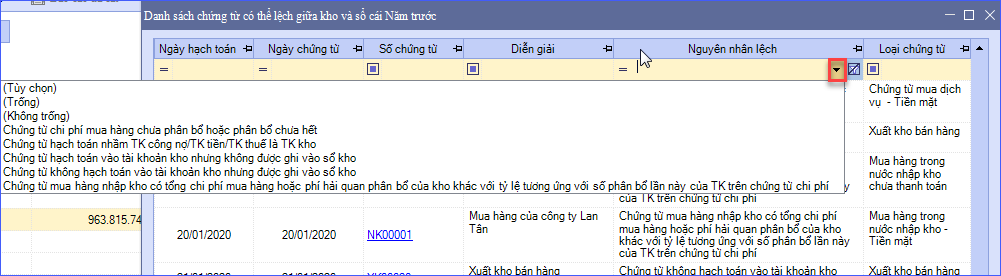

Bước 6: Bấm vào Xem chi tiết để kiểm tra nguyên nhân và điều chỉnh  Bước 7: Khi xem chi tiết, lọc theo từng nguyên nhân để kiểm tra và xử lý theo hướng dẫn sau

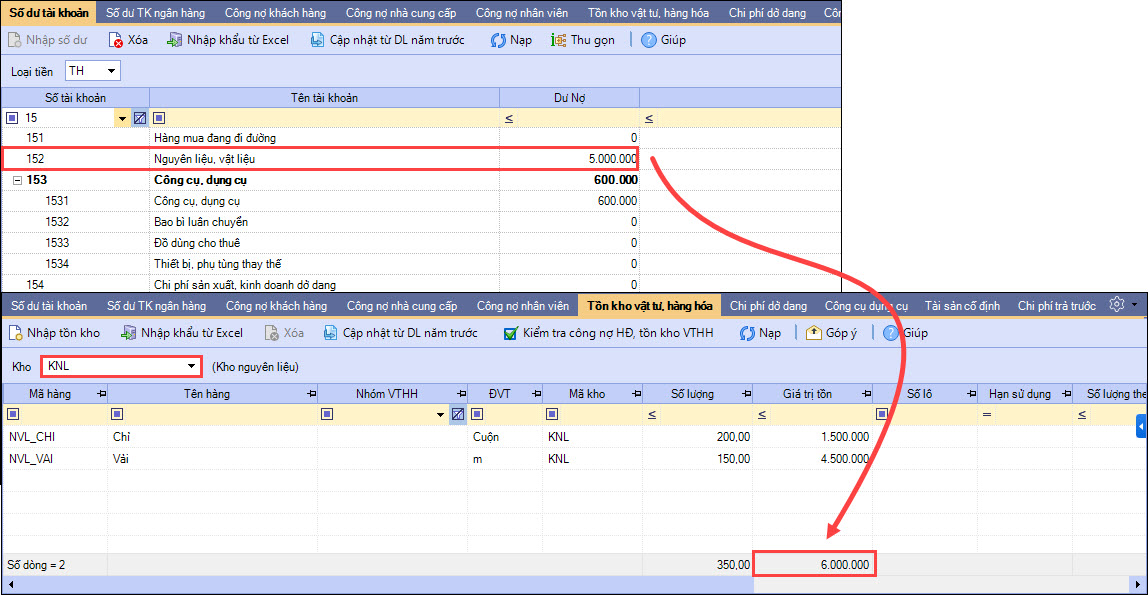

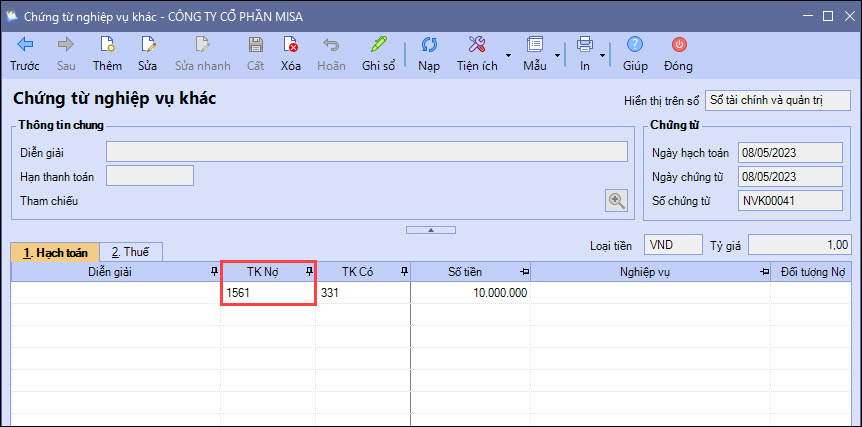

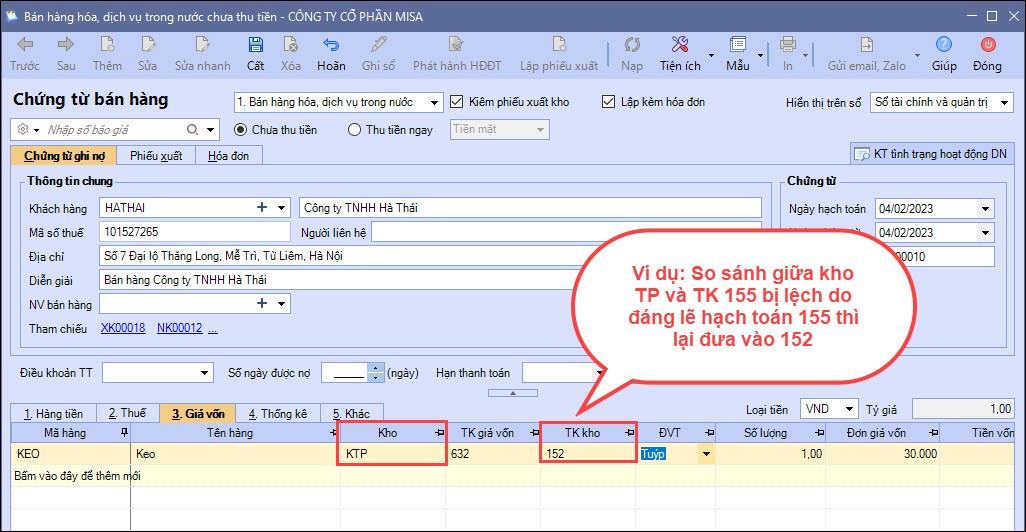

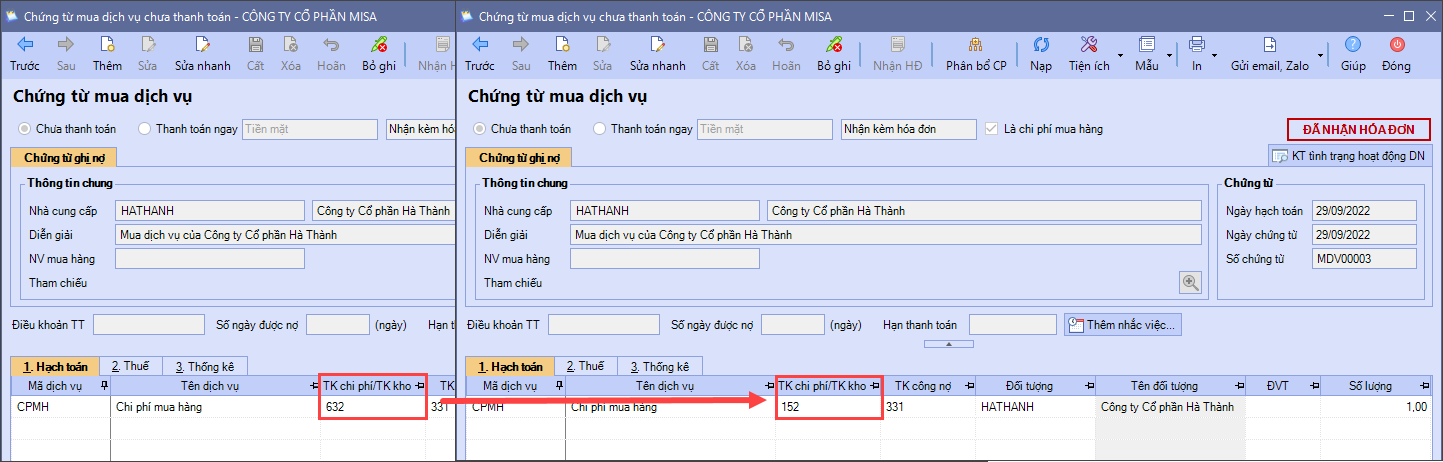

2.2 Xử lý các nguyên nhân lệch kho và sổ cái

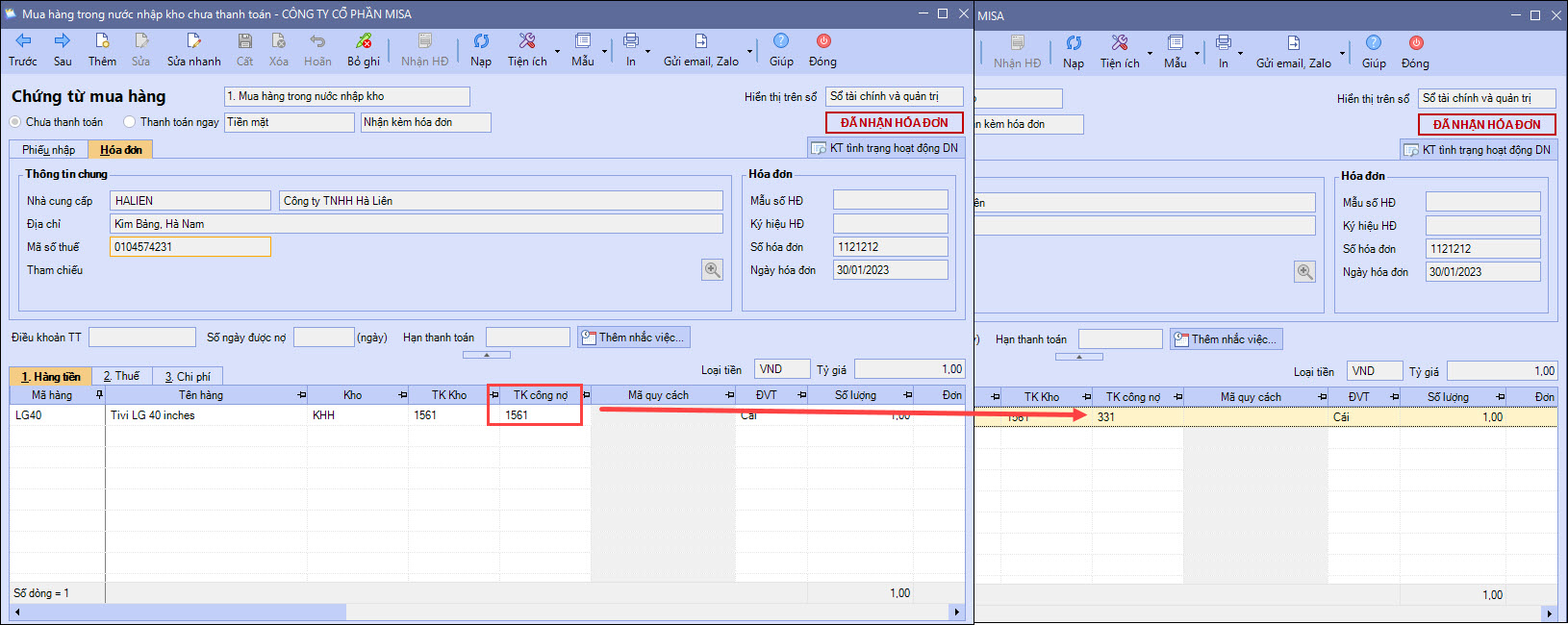

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/