Biểu hiện

Kế toán muốn hạch toán nội bộ với tổng công ty thông qua các TK 136, 336

Giải pháp

Tại tổng công ty

-

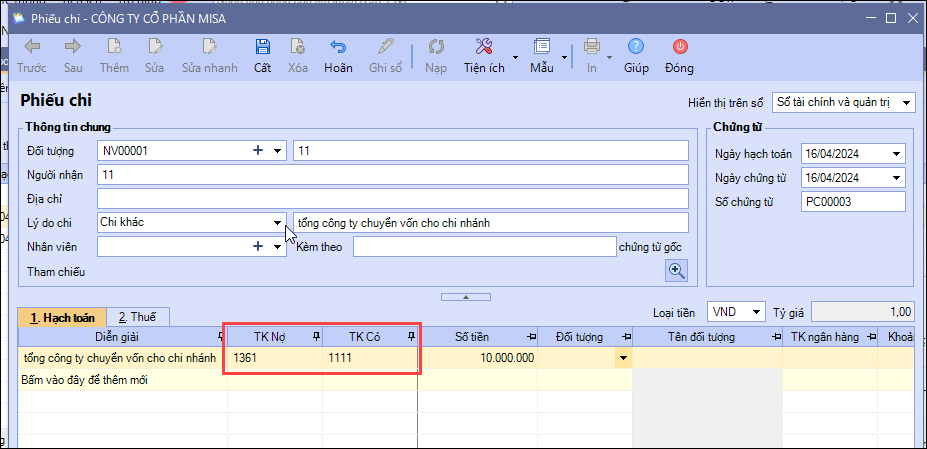

Trường hợp tổng công ty chuyển vốn cho chi nhánh

- Khi chi tiền cho chi nhánh: Vào phiếu chi/UNC hạch toán Nợ TK 136/Có TK 111,112

-

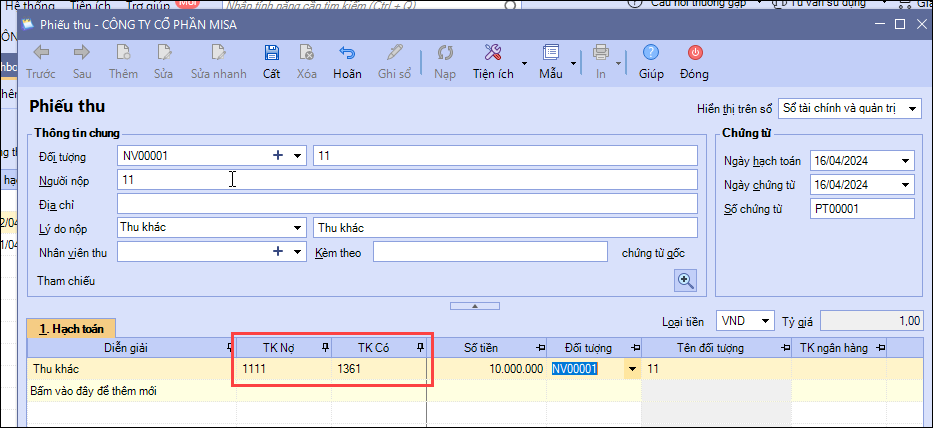

- Khi chi nhánh trả tiền: Vào phiếu thu tiền mặt/phiếu thu tiền gửi hạch toán Nợ TK 111,112/Có TK 136

-

Trường hợp chi nhánh bán hàng, tổng công ty thu tiền hộ:

- Khi thu tiền hộ chi nhánh: Vào phiếu thu tiền mặt/phiếu thu tiền gửi hạch toán Nợ TK 111,112/Có TK 336

- Khi chuyển tiền trả cho chi nhánh: Vào phiếu chi/UNC hạch toán Nợ TK 336/Có TK 111,112

-

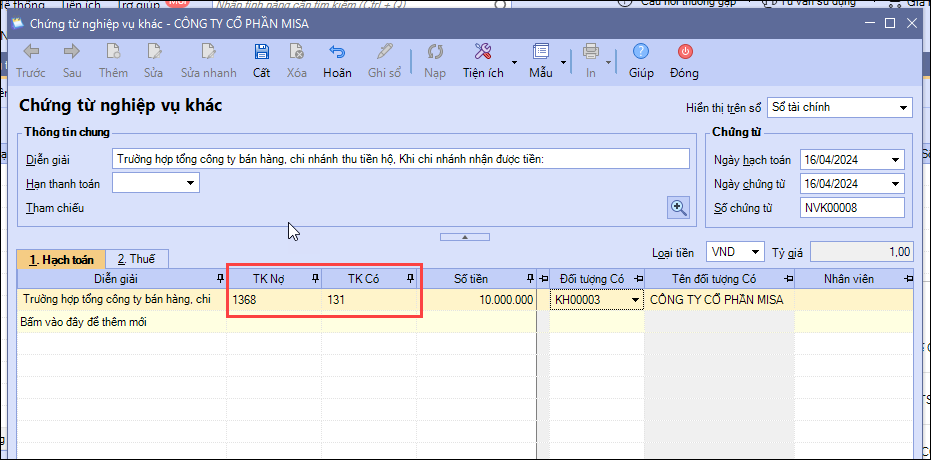

Trường hợp tổng công ty bán hàng, chi nhánh thu tiền hộ:

- Khi bán hàng ghi nhận công nợ: vào Bán hàng: Nợ TK 131/Có TK 511/33311

-

- Khi chi nhánh nhận được tiền: vào chứng từ nghiệp vụ khác: Nợ TK 136/Có TK 131 (đối tượng Có chọn khách hàng)

-

- Khi nhận được tiền của chi nhánh chuyển lên: vào thu tiền hạch toán Nợ 111, 112/Có TK 136

-

Trường hợp chi nhánh mua hàng, tổng công ty chi tiền hộ

- Khi trả tiền hộ chi nhánh: vào chi tiền hạch toán Nợ TK 136/Có TK 111,112

- Khi chi nhánh trả lại tiền: vào thu tiền hạch toán Nợ TK 111,112/Có TK 136

-

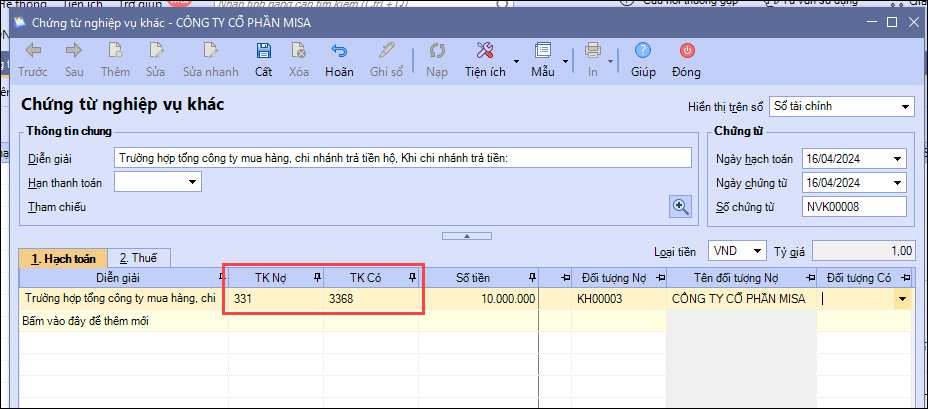

Trường hợp tổng công ty mua hàng, chi nhánh trả tiền hộ

- Khi tổng công ty mua hàng: vào Mua hàng thêm chứng từ mua hàng, hạch toán Nợ TK 15x,63x,64x/Có TK 331

-

- Khi chi nhánh trả tiền: Vào chứng từ nghiệp vụ khác: Nợ 331/Có 336 (đối tượng Nợ chọn nhà cung cấp đó)

-

- Khi trả tiền cho chi nhánh: vào chi tiền hạch toán Nợ 336/Có TK 111, 112

-

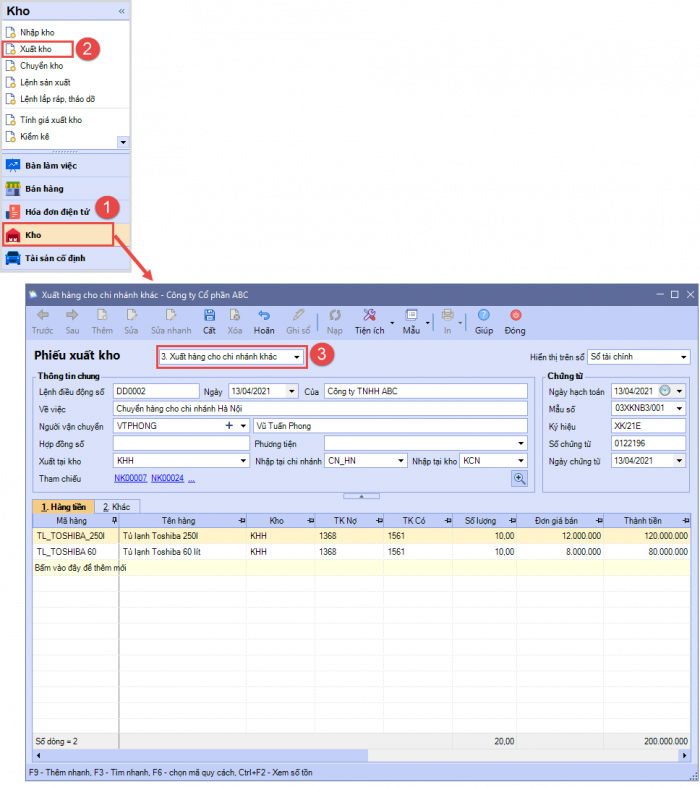

Tổng công ty xuất hàng cho chi nhánh:

- Vào phân hệ kho: lập phiếu xuất kho cho chi nhánh hạch toán Nợ TK 136/Có TK 15x theo hướng dẫn tại đây

-

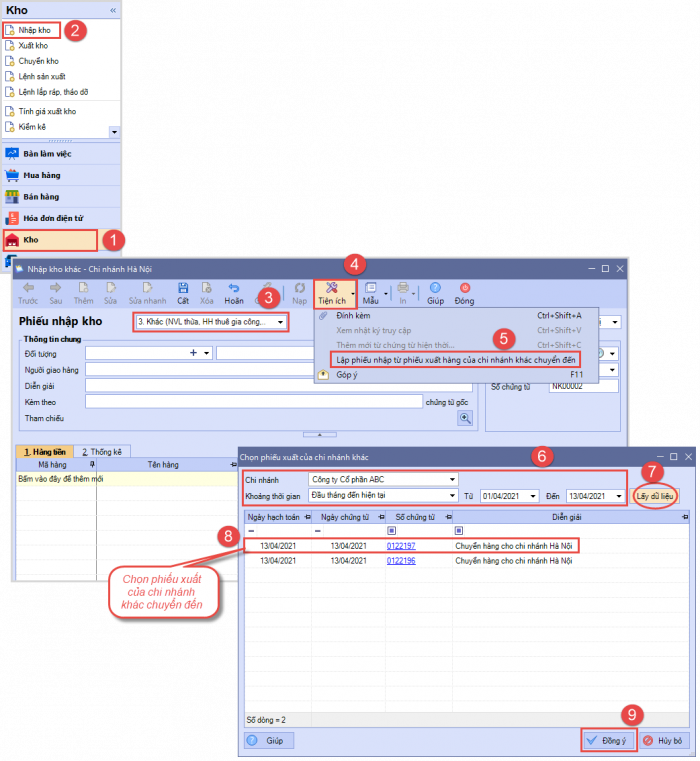

Tổng công ty nhận hàng từ chi nhánh chuyển đến:

- Vào phân hệ kho: lập phiếu nhập kho từ tổng công ty chuyển đến hạch toán Nợ TK 15x/Có TK 336 theo hướng dẫn tại đây

Lưu ý: Sau khi nhập kho tại chi nhánh nhận hàng, nếu chi nhánh chuyển hàng cập nhật lại Đơn giá vốn (xuất kho) thì kế toán vẫn có thể cập nhật lại vào Đơn giá nhập kho đã lấy về trước đó. Xem hướng dẫn tại đây.

-

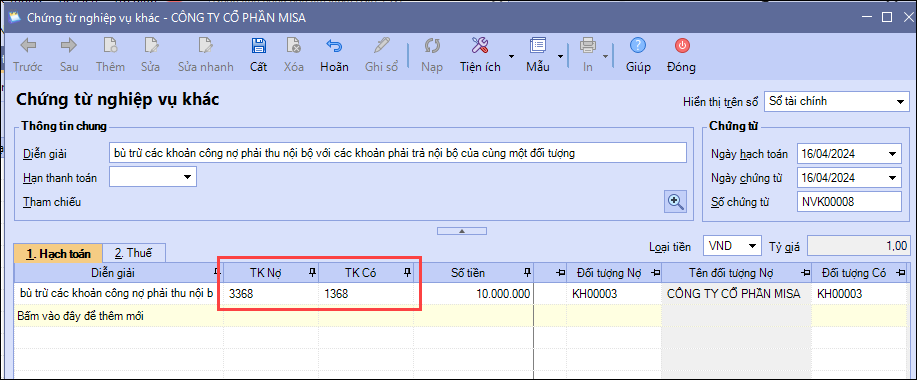

Khi bù trừ các khoản công nợ phải thu nội bộ với các khoản phải trả nội bộ của cùng một đối tượng:

- Vào chứng từ nghiệp vụ khác hạch toán Nợ TK 336/Có TK 136

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/