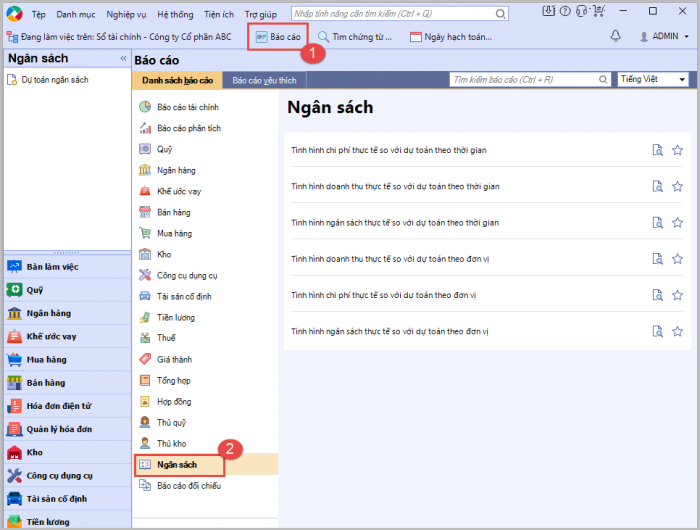

2. Cách thực hiện

Xem báo cáo theo 1 trong 2 cách sau:

- Cách 1: Báo cáo/Ngân sách, chọn loại báo cáo muốn xem.

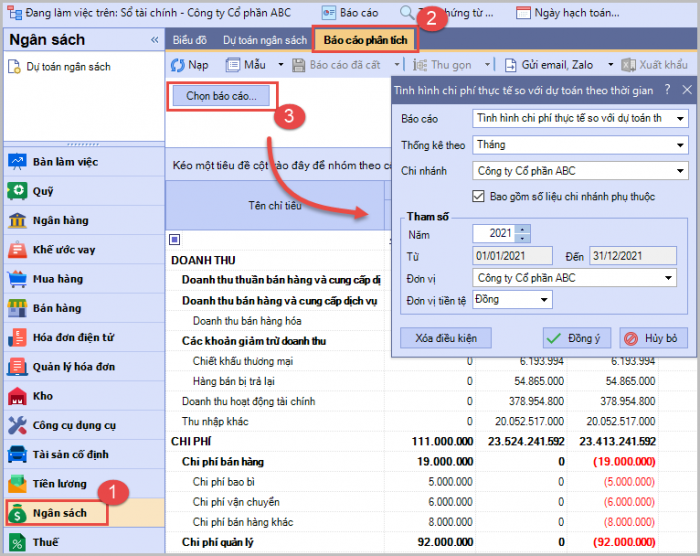

- Cách 2: Ngân sách/ Báo cáo phân tích/ Chọn báo cáo.

Báo cáo so sánh tình hình ngân sách thực tế so với dự toán theo 2 dạng:

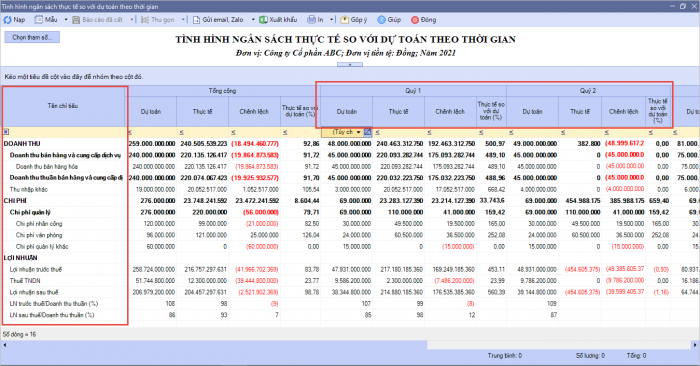

- Theo thời gian: So sánh tình hình doanh thu, chi phi, lợi nhuận thực tế so với dự toán của 1 đơn vị trong nhiều kỳ

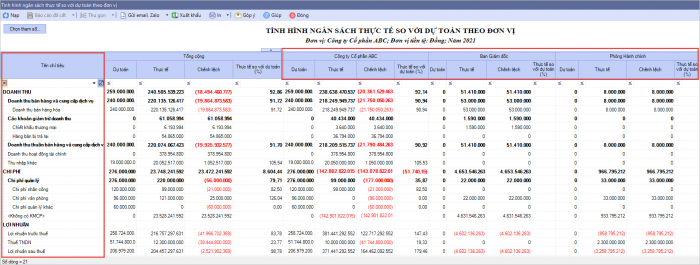

- Theo đơn vị: So sánh tình hình doanh thu, chi phi, lợi nhuận thực tế so với dự toán của nhiều đơn vị trong 1 kỳ.

Danh sách báo cáo:

| STT | Tên báo cáo | Ý nghĩa |

| 1 | Tình hình chi phí thực tế so với dự toán theo thời gian | Báo cáo tình hình chi phí phát sinh thực tế so với dự toán của một đơn vị qua nhiều kỳ để làm cơ sở điều chỉnh dự toán hoặc điều chỉnh chi phí thực tế, tiết kiệm chi phí cho doanh nghiệp. |

| 2 | Tình hình doanh thu thực tế so với dự toán theo thời gian | Báo cáo tình hình doanh thu phát sinh thực tế so với dự toán của một đơn vị qua nhiều kỳ để làm cơ sở đánh giá, kịp thời đưa phương án tăng hiệu quả kinh doanh. |

| 3 | Tình hình ngân sách thực tế so với dự toán theo thời gian | Báo cáo tình hình ngân sách (doanh thu, chi phí, lợi nhuận) phát sinh thực tế so với dự toán của một đơn vị qua nhiều kỳ để làm cơ sở đánh giá kết quả hoạt động kinh doanh => tìm ra nguyên nhân, phương án hoạt động tối ưu nhất. |

| 4 | Tình hình chi phí thực tế so với dự toán theo đơn vị | Báo cáo tình hình chi phí phát sinh thực tế so với dự toán của nhiều đơn vị trong 1 kỳ nhất định để làm cơ sở điều chỉnh dự toán hoặc điều chỉnh chi phí thực tế, tiết kiệm chi phí cho doanh nghiệp. |

| 5 | Tình hình doanh thu thực tế so với dự toán theo đơn vị | Báo cáo tình hình doanh thu phát sinh thực tế so với dự toán của nhiều đơn vị trong 1 kỳ nhất định để làm cơ sở đánh giá, kịp thời đưa phương án tăng hiệu quả kinh doanh. |

| 6 | Tình hình ngân sách thực tế so với dự toán theo đơn vị | Báo cáo tình hình ngân sách (doanh thu, chi phí, lợi nhuận) phát sinh thực tế so với dự toán của nhiều đơn vị trong 1 kỳ nhất định để làm cơ sở đánh giá kết quả hoạt động kinh doanh => tìm ra nguyên nhân, phương án hoạt động tối ưu nhất. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/