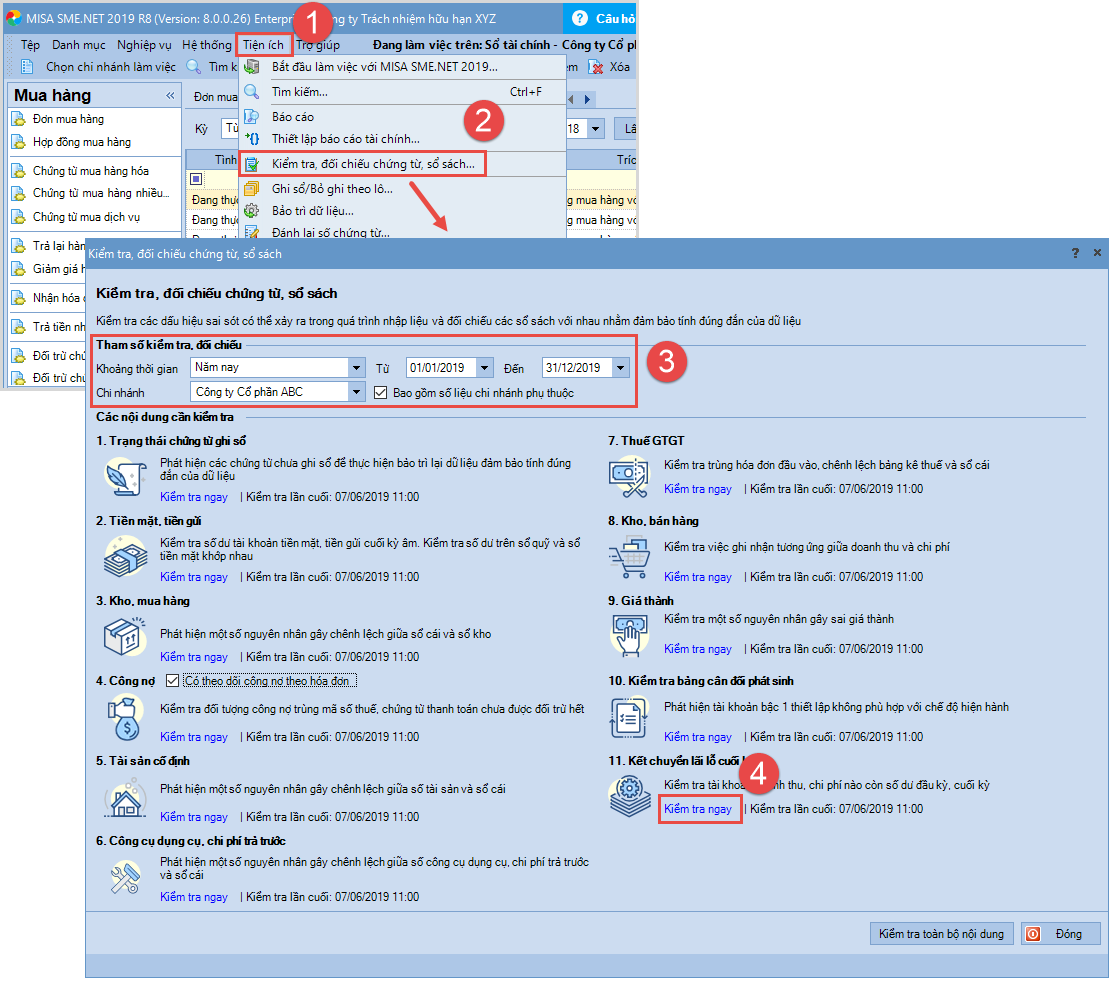

2. Kiểm tra, đối chiếu kết chuyển lãi lỗ cuối kỳ

Các bước thực hiện:

Bước 1: Vào menu Tiện ích\Kiểm tra, đối chiếu chứng từ, sổ sách.

Bước 2: Thiết lập tham số, kiểm tra đối chiếu số liệu.

Bước 3: Tại mục 11. Kết chuyển lãi lỗ cuối kỳ, nhấn Kiểm tra ngay.

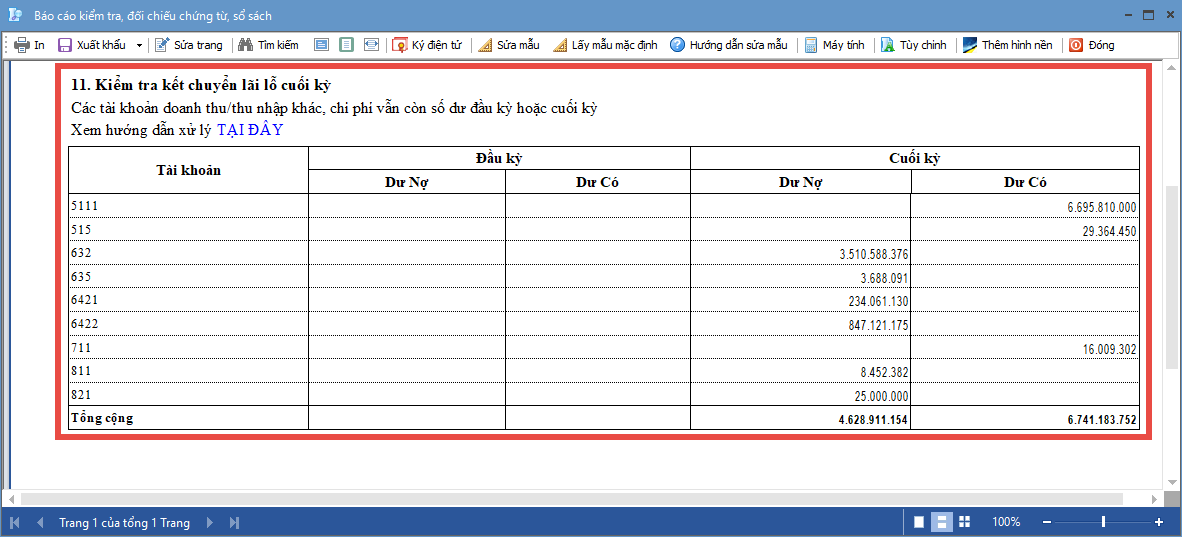

Bước 4: Nếu đơn vị chưa thực hiện kết chuyển lãi lỗ hoặc sau khi kết chuyển xong lại bổ sung, sửa đổi doanh thu, chi phí dẫn đến các tài khoản doanh thu, chi phí vẫn còn số dư, trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách sẽ hiển thị thông tin các tài khoản này và số dư của từng tài khoản.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/