2. Các bước thực hiện

(Đối với những đơn vị có phát sinh các nghiệp vụ nhận hàng giữ hộ, nhận gia công, hay bán hộ, ký gửi, trước khi hạch toán kế toán cần phải tích chọn Có phát sinh hàng nhận giữ hộ, gia công; nhận bán hộ, ký gửi, ký cược trên menu Hệ thống\Tùy chọn\Vật tư hàng hóa).

Bước 1. Vào phân hệ Kho, chọn Nhập kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Nhập kho).

Bước 2. Khai báo các thông tin khác của phiếu nhập kho.

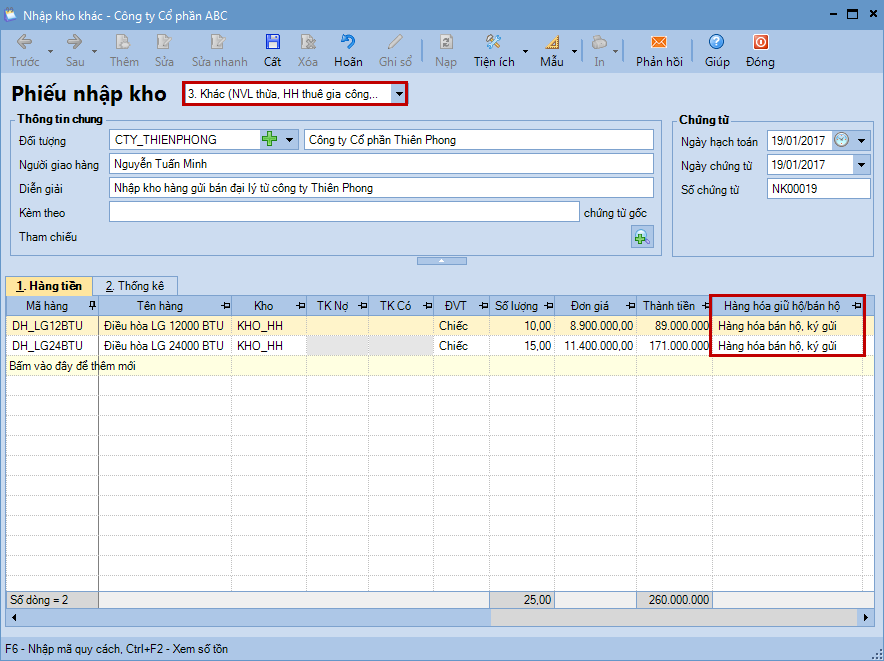

Bước 1. Vào phân hệ Kho, chọn Nhập kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Nhập kho).

Bước 2. Khai báo các thông tin khác của phiếu nhập kho.

- Chọn loại phiếu nhập kho là Khác (NVL thừa, HH thuê gia công…).

- Chọn giá trị là Hàng hoá bán hộ, ký gửi tại cột Hàng hóa giữ hộ, bán hộ.

Bước 3. Nhấn Cất.

Lưu ý: Sau khi phiếu nhập kho hàng hoá nhận bán hộ, nhận ký gửi, ký cược được lập, chương trình sẽ tự động sinh phiếu nhập kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho thực hiện việc ghi sổ phiếu nhập kho vào sổ kho.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/