2. Các trường hợp chi tiết

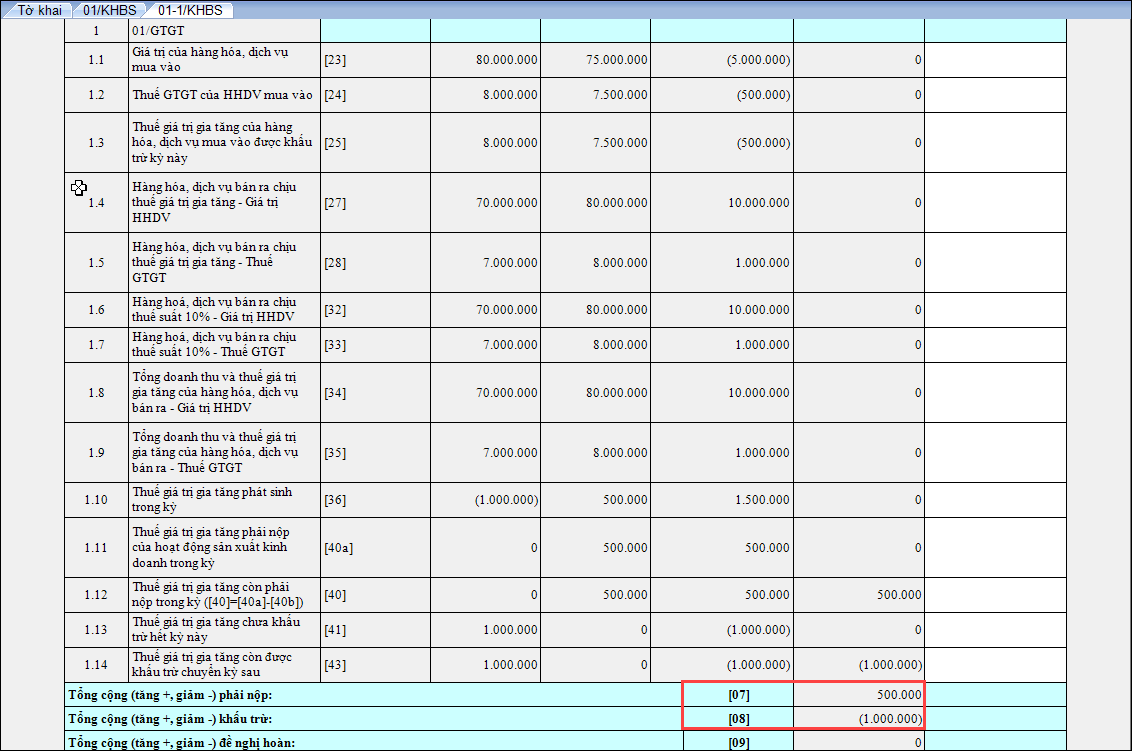

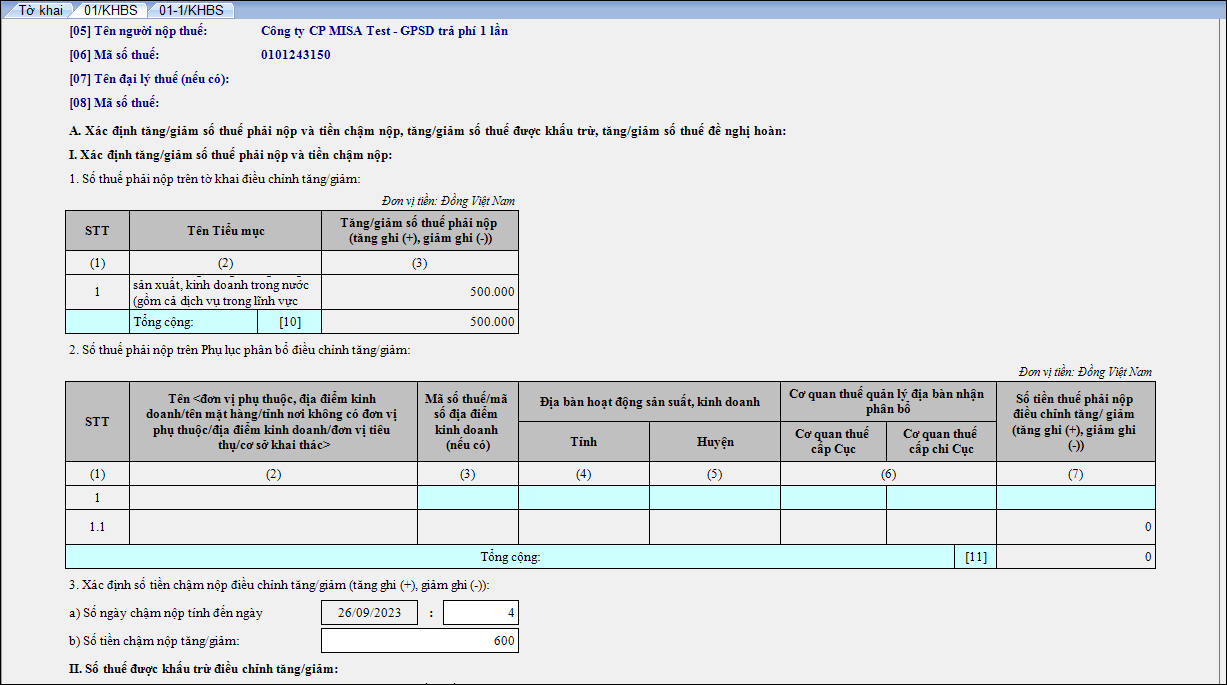

2.5. Giảm số thuế được khấu trừ thuế GTGT chuyển kỳ sau, đồng thời phát sinh phải nộp thuế GTGT

|

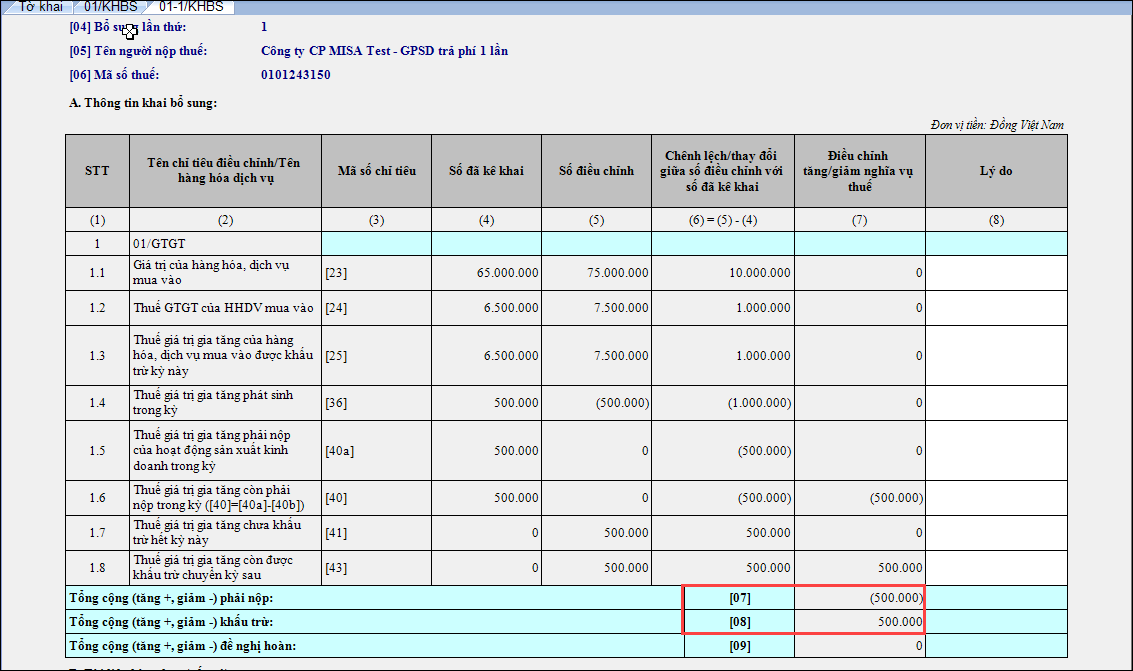

2.6. Giảm số thuế GTGT phải nộp trong kỳ, đồng thời tăng số thuế GTGT còn được khấu trừ chuyển kỳ sau

|

Cập nhật 31/10/2025

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/