2. Các bước thực hiện

2.1 Cách kiểm tra

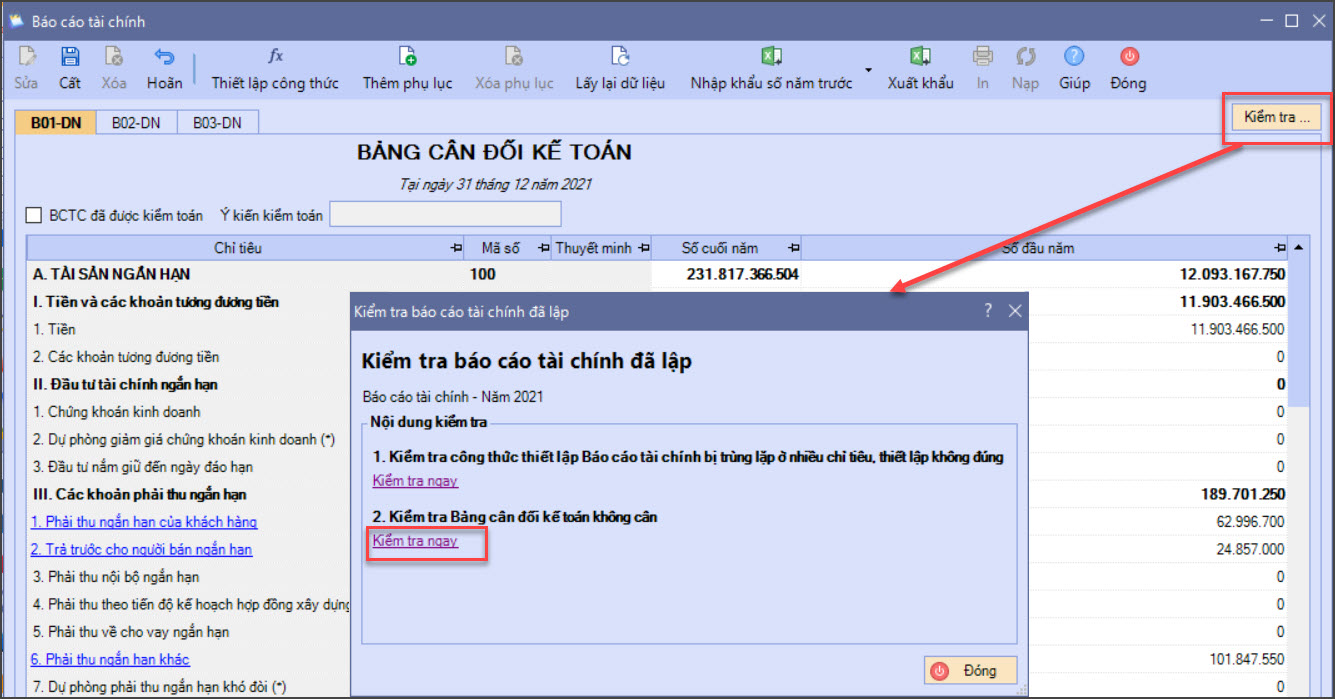

Trên giao diện lập Bảng cân đối kế toán (TT200) hoặc Báo cáo tình hình tài chính (TT133), chọn chức năng Kiểm tra. Ở mục 2. Kiểm tra Bảng cân đối kế toán không cân, ấn Kiểm tra ngay.

Trường hợp Tổng số dư Nợ đầu kỳ và Tổng số dư Có đầu kỳ của các tài khoản không bằng nhau, chương trình sẽ hiện thị thông báo thể hiện số chênh lệch.

2.2 Nguyên nhân

- Nguyên nhân 1: Số dư đầu kỳ bị nhập sai ở một vài chỉ tiêu nào đó.

- Nguyên nhân 2: Số liệu chưa được hoàn thiện vào thời điểm chuyển số dư từ năm trước sang năm sau, dẫn đến số liệu đầu kỳ phần Tài sản và nguồn vốn lệch nhau.

2.3 Giải pháp

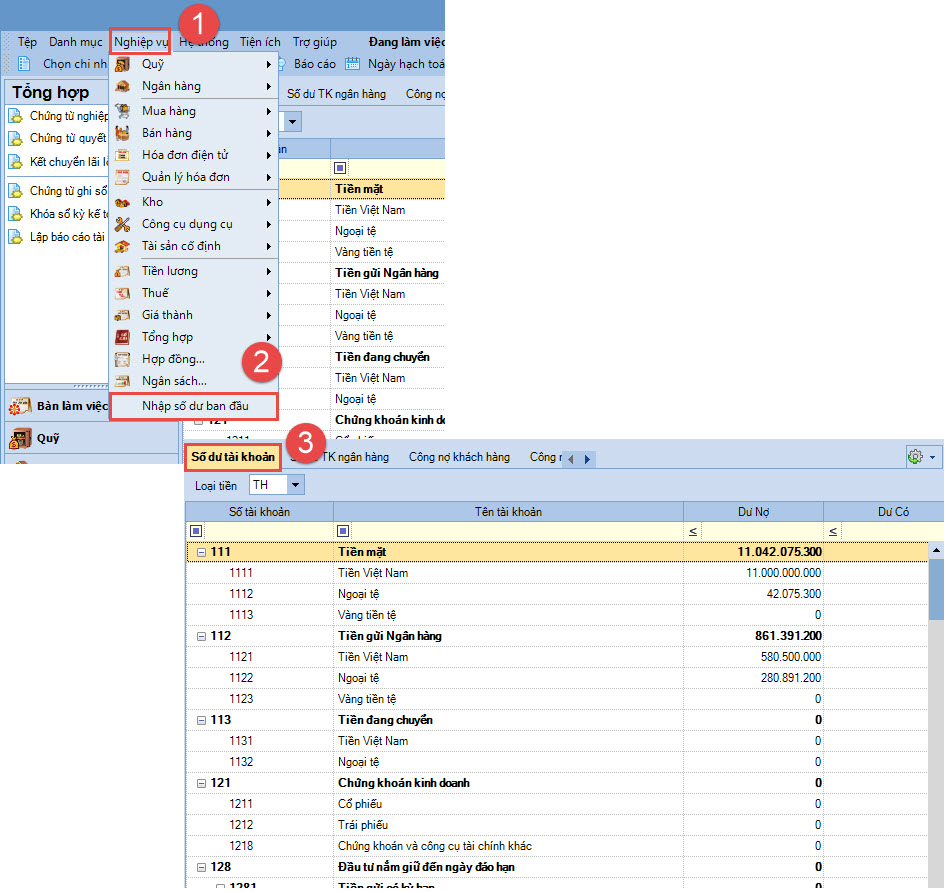

Bước 1: Vào menu Nghiệp vụ\Nhập số dư ban đầu, chọn tab Số dư tài khoản.

Bước 2: Nhập lại số dư tài khoản, theo số dư trên Bảng Cân đối tài khoản đã chốt tính đến trước ngày bắt đầu hạch toán trên phần mềm. Xem hướng dẫn khai báo số dư tài khoản tại đây.

Tham khảo thêm các nguyên nhân dẫn đến số liệu bị lệch hoặc không lên số liệu trên các báo cáo tài chính khác:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/