2. Các bước thực hiện

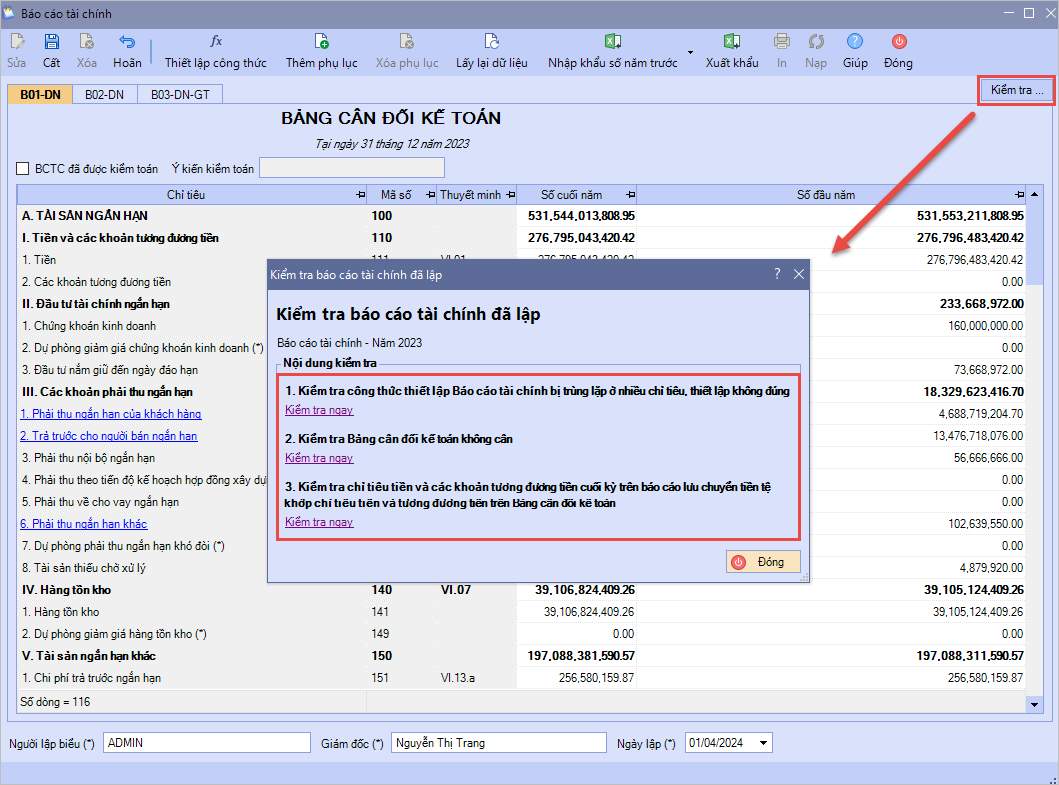

Sau khi lập báo cáo tài chính, thực hiện kiểm tra số liệu trên từng báo cáo bằng cách nhấn vào chức năng Kiểm tra.

Sau khi lập báo cáo tài chính, thực hiện kiểm tra số liệu trên từng báo cáo bằng cách nhấn vào chức năng Kiểm tra.

Copyright © 1994 - 2026 MISA JSC

|

Chính sách bảo mật

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/