Xem phim hướng dẫn

3. Hướng dẫn trên phần mềm

Nghiệp vụ “Xuất kho hàng bán đem đi biếu, tặng hoặc đưa vào sử dụng ngay” được thực hiện trên phần mềm như sau:

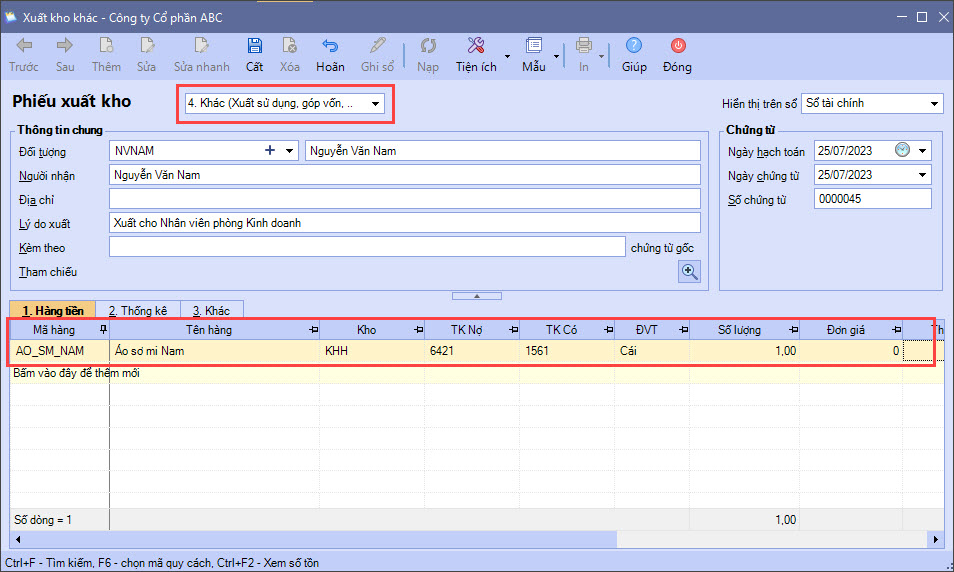

Bước 1: Lập Phiếu xuất kho

- Vào phân hệ Kho\tab Nhập, xuất kho, chọn chức năng Thêm\Xuất kho.

- Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn, …).

- Khai báo chứng từ xuất kho.

- Ghi nhận lại bút toán hạch toán Giá vốn của hàng xuất biếu tặng, tiêu dùng nội bộ:

Nợ TK 641 (Thông tư 200)

Nợ TK 6421 (Thông tư 133)

. Có TK 15x Hàng hóa

- Sau đó nhấn Cất. Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu xuất kho cần in.

Lưu ý:

- Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi phiếu xuất hàng mang đi biếu, tặng, sử dụng nội bộ được lập, chương trình sẽ tự động sinh phiếu xuất kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho thực hiện việc ghi sổ phiếu xuất kho vào sổ kho.

- Cách xác định Đơn giá vốn của VTHH trên phiếu xuất kho, xem tại đây

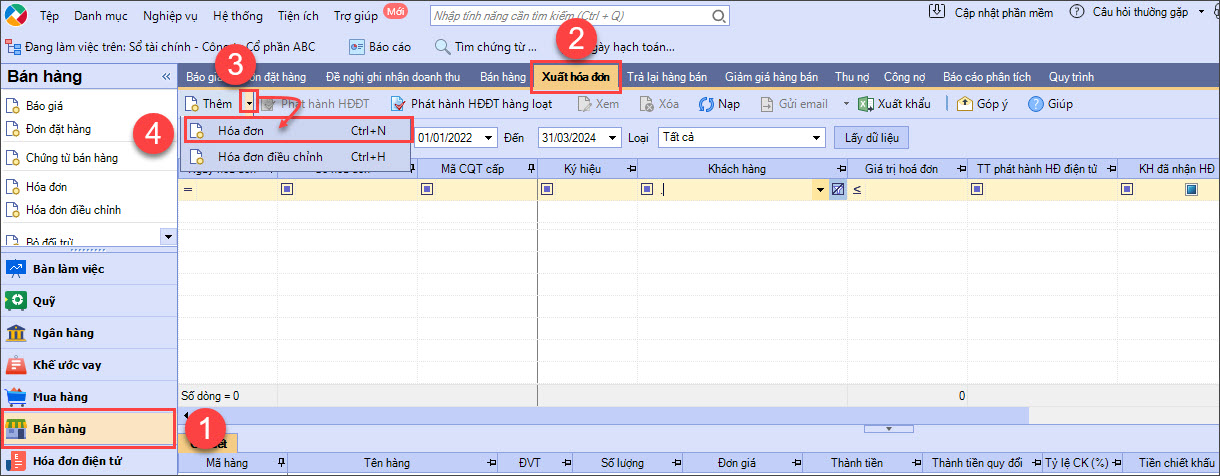

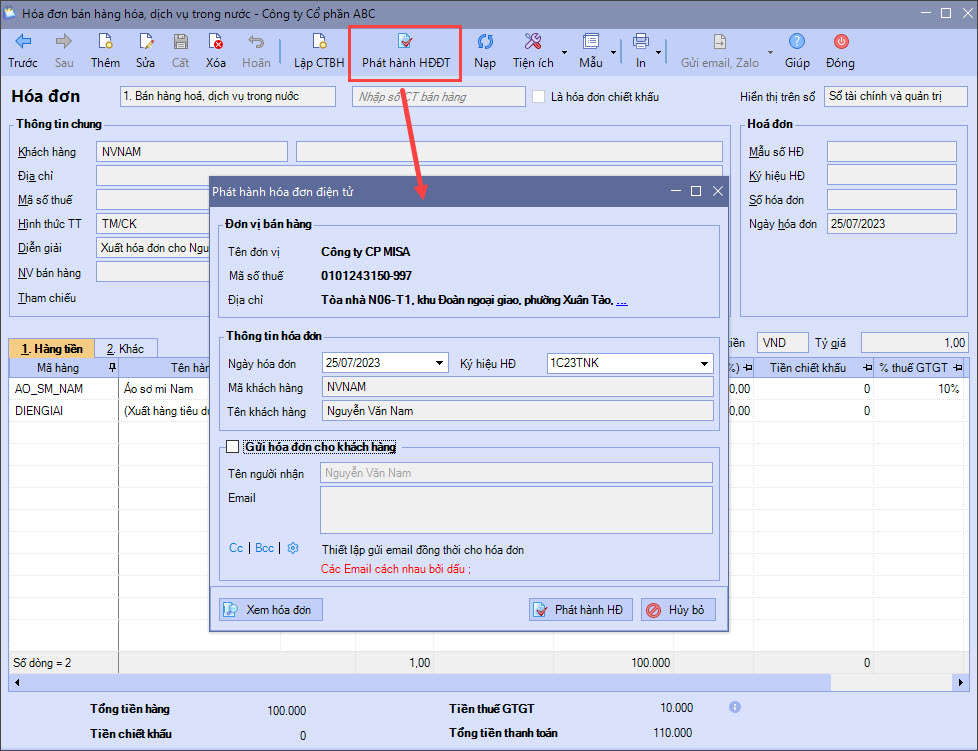

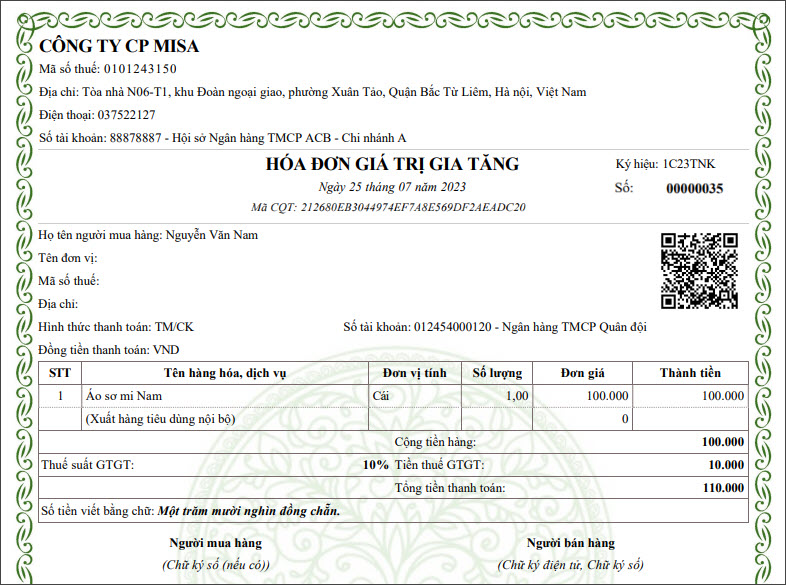

Bước 2: Lập và xuất hóa đơn GTGT

- Vào phân hệ Bán hàng \ tab Hóa đơn \ nhấn Thêm \ Hóa đơn

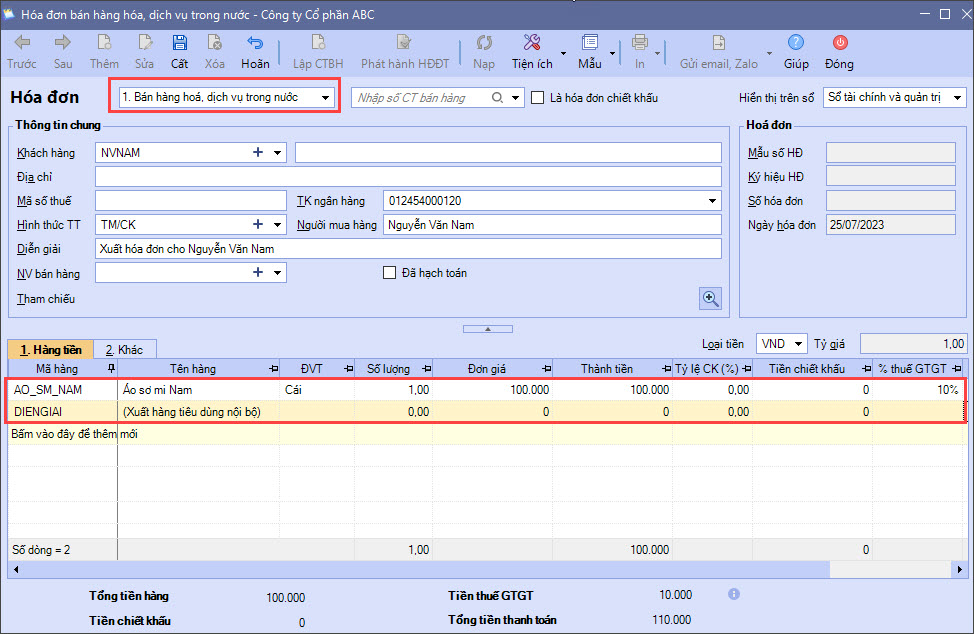

- Chọn loại Hóa đơn bán hàng hóa, dịch vụ trong nước và khai báo các thông tin chung của hóa đơn.

(Lưu ý: Hoá đơn chỉ lấy được loại đối tượng là Khách hàng, vì vậy nếu đối tượng cần chọn thuộc loại là Nhân viên => thì vào Danh mục/Đối tượng/Nhân viên, mở mã NV đó lên và tích vào ô “Là khách hàng”/nhấn Cất).

- Tại tab Hàng tiền, bạn khai báo thông tin Hàng hóa xuất biếu tặng, sử dụng nội bộ

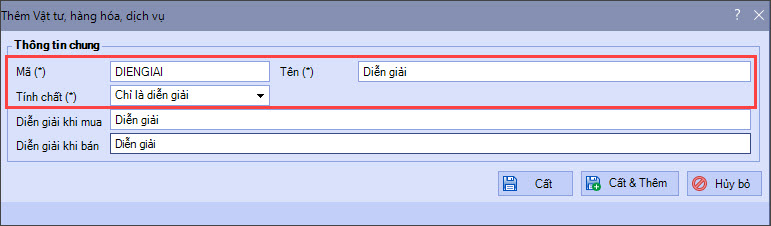

- Với dòng ghi chú (Ví dụ: Xuất hàng tiêu dùng nội bộ): bạn tạo 1 mã VTHH có tính chất Chỉ là diễn giải

- Sau khi khai báo xong, bạn nhấn Cất và Phát hành hóa đơn.

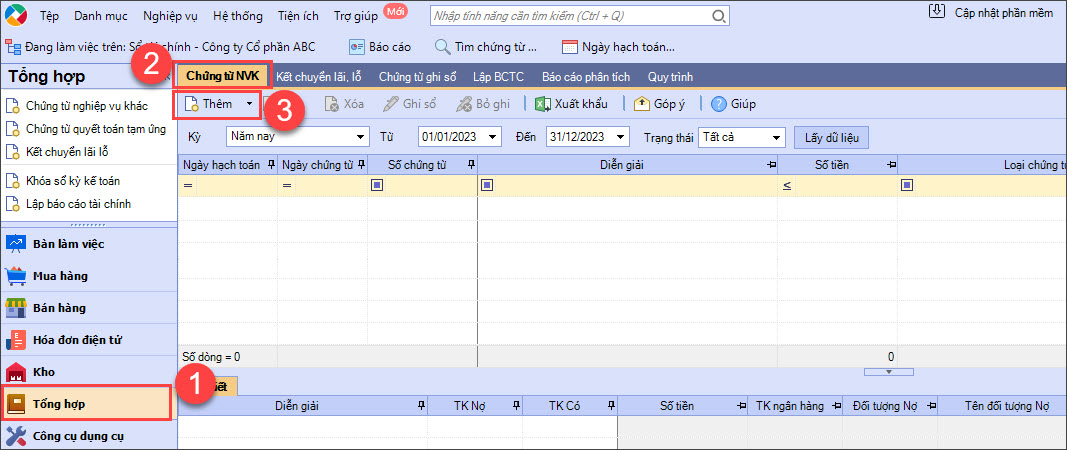

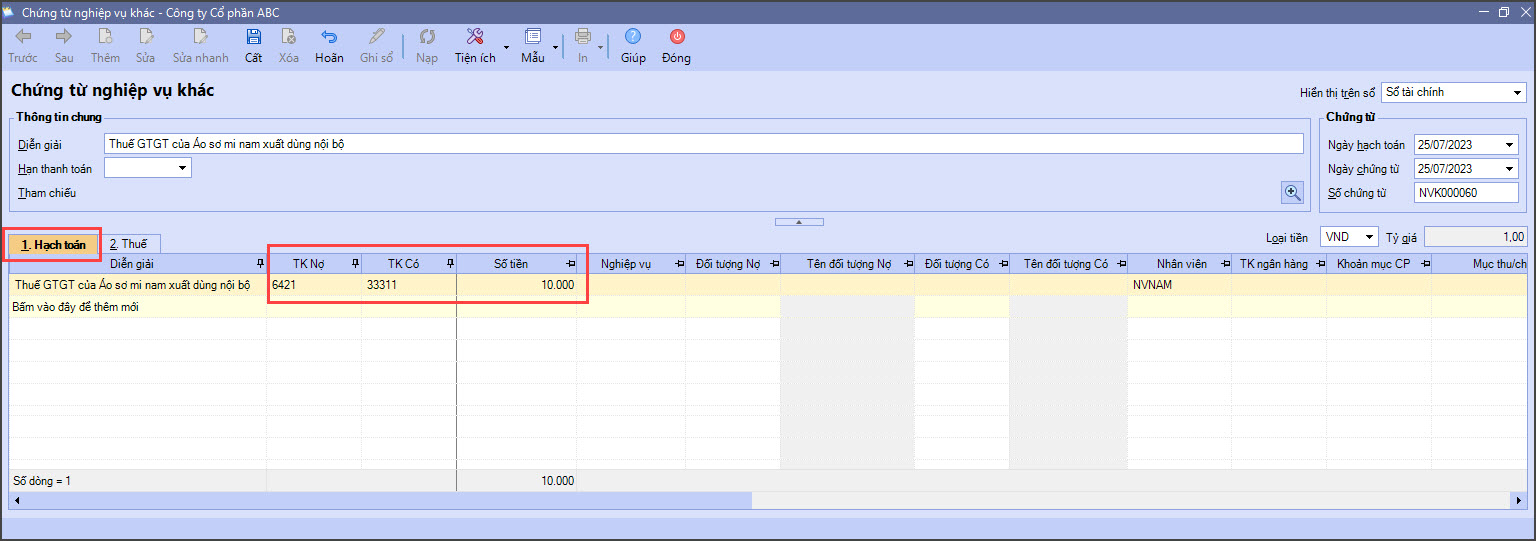

Bước 3: Hạch toán Thuế GTGT

- Vào phân hệ Tổng hợp \ tab Chứng từ nghiệp vụ khác \ nhấn Thêm

- Tab Hạch toán: hạch toán Tiền thuế GTGT của Hàng hóa mang đi xuất biếu tặng, sử dụng nội bộ:

+ Với THÔNG TƯ 200: Nợ TK 641 / Có TK 33311

+ Với THÔNG TƯ 133: Nợ TK 6421 / Có TK 33311

-

- Tab Thuế: Không khai báo thông tin Thuế.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/