Câu hỏi 3: Đơn vị phát sinh thêm ngành nghề kinh doanh có nhóm HHDV được giảm thuế 6 tháng cuối năm 2025 phát hành hóa đơn giảm thuế như thế nào?

Trả lời:

Trường hợp 1: Đơn vị đã phát sinh ngành nghề kinh doanh có nhóm hàng hóa, dịch vụ được giảm thuế GTGT trong năm 2025, nếu phát sinh thêm ngành nghề được giảm thuế thì thực hiện lập và phát hành hóa đơn tương tự như các ngành nghề khác.

Xem hướng dẫn: Nghiệp vụ hóa đơn áp dụng chính sách giảm thuế GTGT.

Trường hợp 2: Đơn vị phát sinh mới, năm 2025 chưa có ngành nghề kinh doanh có nhóm hàng hóa, dịch vụ được giảm thuế thì đơn vị thực hiện như sau:

- Nếu đơn vị đang sử dụng mẫu hóa đơn GTGT 1 thuế suất: Sang năm 2026, chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2026.

Đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế GTGT năm 2026 (hoặc có thể khởi tạo mẫu hóa đơn mới),

Khi lập hóa đơn, kế toán lưu ý chọn mức thuế suất 8%.

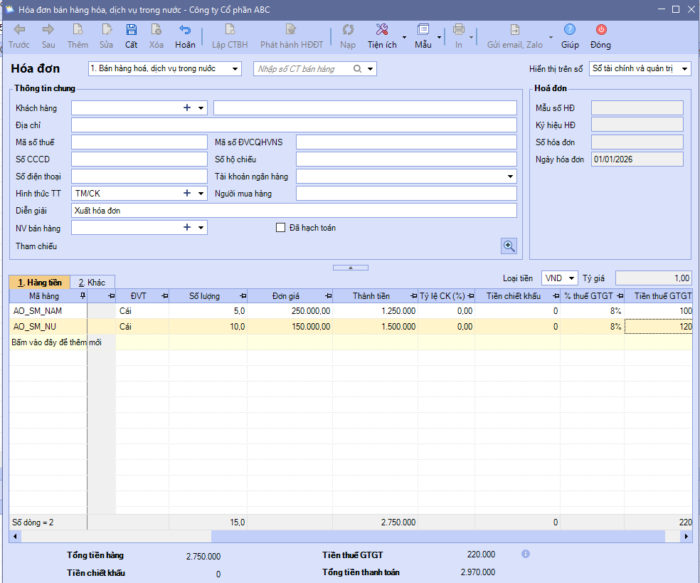

- Nếu đơn vị sử dụng mẫu hóa đơn GTGT nhiều thuế suất:

- Nếu năm 2025 đơn vị có sử dụng mẫu hóa đơn nhiều thuế suất có mức thuế suất 8% thì sang năm 2026 chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2026, đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế GTGT năm 2026.

Khi lập hóa đơn, kế toán chọn mức thuế suất 8% đối với hàng hóa, dịch vụ được giảm thuế.(Lưu ý: Cần kiểm tra lại xem mẫu hóa đơn nhiều thuế suất năm 2025 đã hiển thị mức thuế suất 8% hay chưa).

- Nếu năm 2025 đơn vị có sử dụng mẫu hóa đơn nhiều thuế suất có mức thuế suất 8% thì sang năm 2026 chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2026, đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế GTGT năm 2026.

-

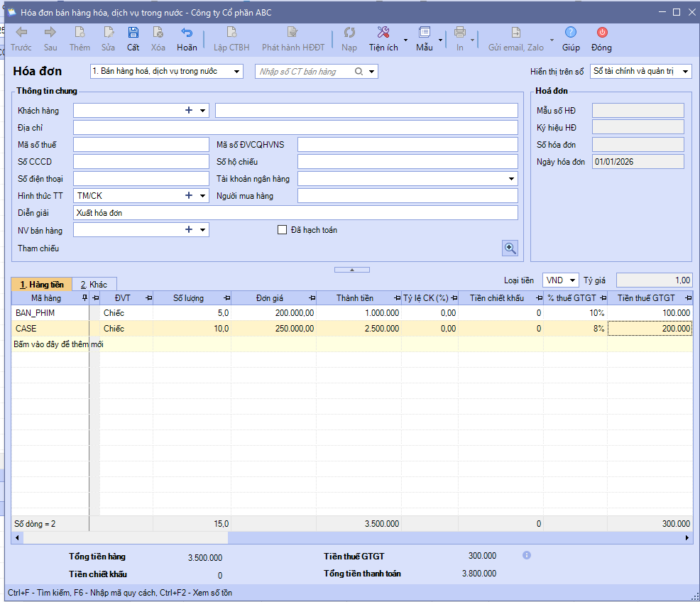

- Nếu năm 2025 đơn vị sử dụng mẫu hóa đơn nhiều thuế suất chưa có mức thuế suất 8% thì khởi tạo mẫu hóa đơn nhiều thuế suất mới trên MISA meInvoice và đồng bộ mẫu hóa đơn về MISA SME.

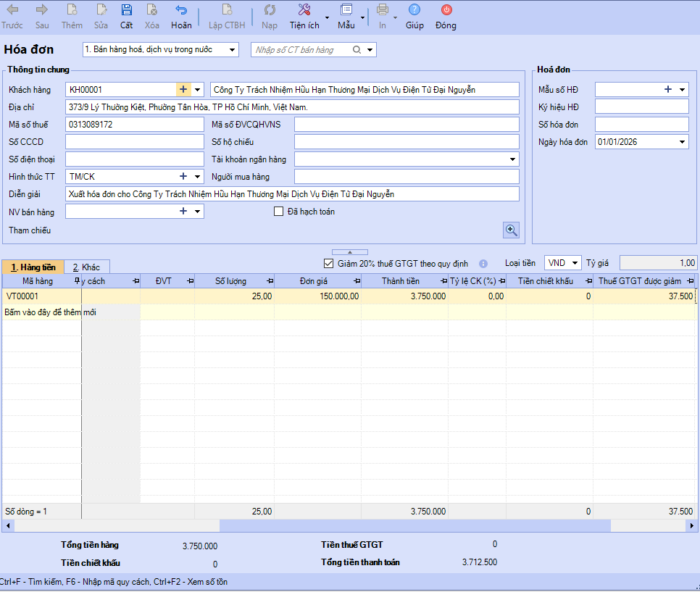

- Nếu đơn vị đang sử dụng mẫu hóa đơn bán hàng: Sang năm 2026, chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2026.

Đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng chính sách giảm thuế GTGT năm 2026 theo Nghị quyết giảm thuế GTGT (hoặc có thể khởi tạo mẫu hóa đơn mới),

Khi lập hóa đơn tích chọn Giảm 20% thuế GTGT theo quy định.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/