Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

Bước 1: Vào phân hệ Mua hàng, chọn Trả lại hàng mua (hoặc vào tab Trả lại hàng mua, nhấn Thêm).

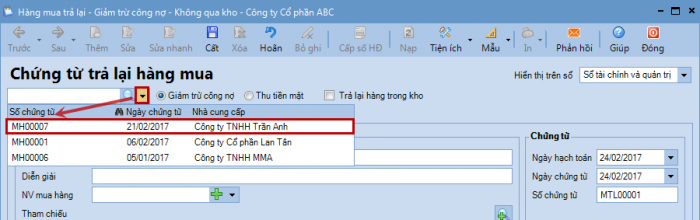

Bước 2: Chọn phương thức thanh toán và không tích chọn Trả lại hàng trong kho.

Bước 3: Chọn chứng từ mua hàng có hàng mua cần trả lại theo một trong hai cách sau:

- Cách 1: Nhấn vào biểu tượng mũi tên để chọn chứng từ mua hàng từ trong danh sách.

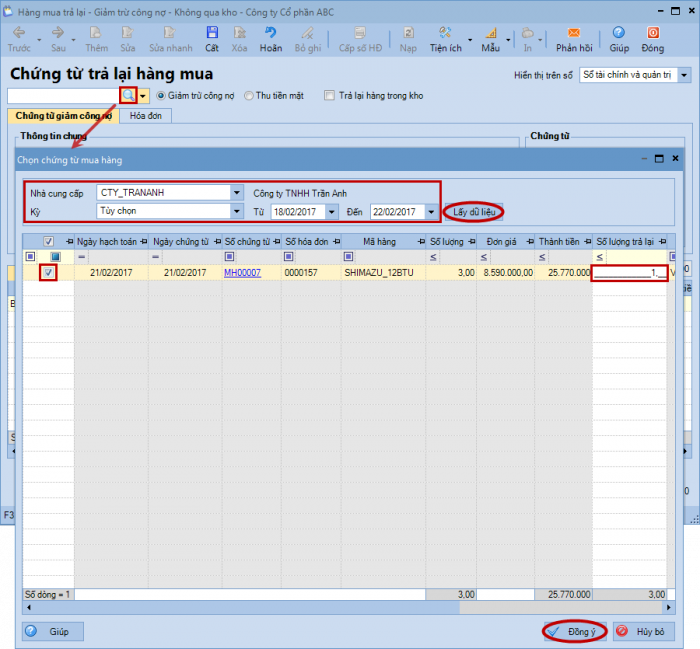

- Cách 2: Nhấn vào biểu tượng kính lúp để tìm kiếm và chọn chứng từ mua hàng:

- Thiết lập điều kiện để tìm kiếm chứng từ mua hàng, sau đó nhấn Lấy dữ liệu.

- Tích chọn mặt hàng muốn trả lại và nhập số lượng hàng bị trả lại.

- Nhấn Đồng ý.

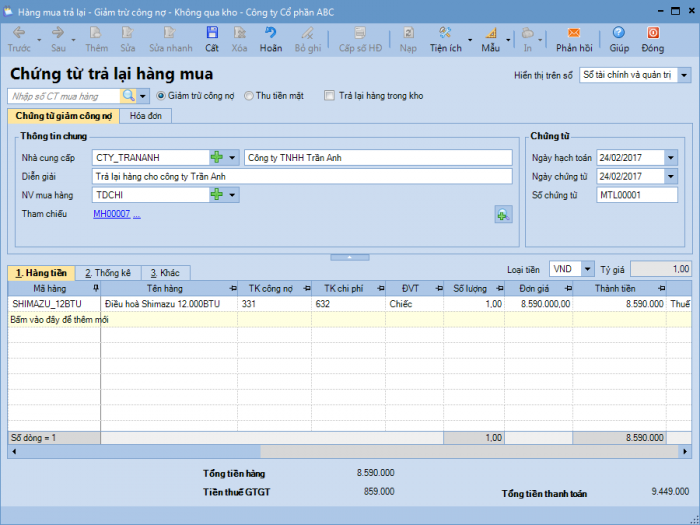

Bước 4: Khai báo thêm các thông tin trên chứng từ trả lại hàng mua như: lý do xuất, nhân viên mua hàng,…

Bước 5: Nhấn Cất.

Bước 6: Nếu có sử dụng phần mềm để quản lý việc xuất hóa đơn, thực hiện theo hướng dẫn tại đây.

Lưu ý: Nếu người bán xuất hóa đơn thực hiện tích chọn ô Người bán xuất hóa đơn

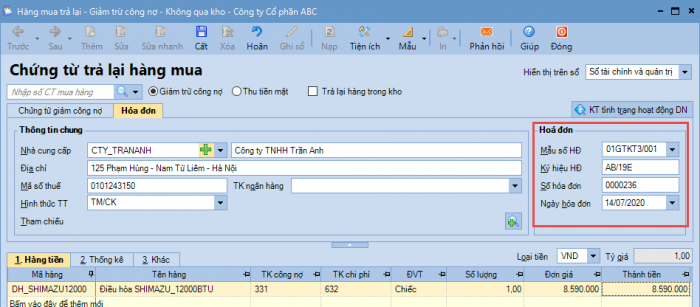

Bước 7: Nếu không sử dụng phần mềm để quản lý việc xuất hóa đơn: Nhập trực tiếp thông tin hóa đơn GTGT tại tab Hóa đơn.

Lưu ý: Trường hợp chọn phương thức giảm trừ là Thu tiền mặt và Thủ quỹ có sử dụng phần mềm, sau khi chứng từ được lập, Thủ quỹ sẽ đăng nhập vào phần mềm để thực hiện Ghi sổ cho các phiếu thu.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/