Xem phim hướng dẫn

Tải phim tại đây

2. Các bước thực hiện

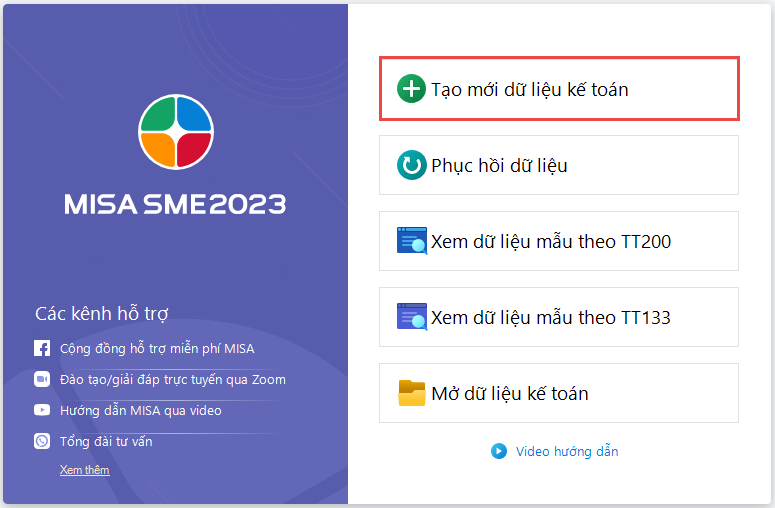

Bước 1: Tại màn hình đăng nhập, nhấn Hủy bỏ.

Bước 2: Chọn Tạo mới dữ liệu kế toán (hoặc vào menu Tệp\Tạo mới dữ liệu kế toán).

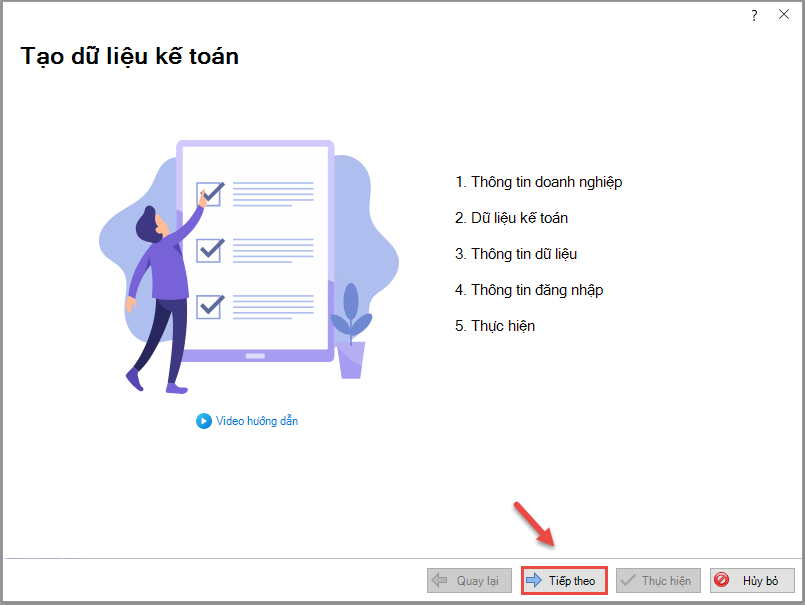

Bước 3: Nhấn Tiếp theo để bắt đầu quá trình tạo dữ liệu kế toán mới.

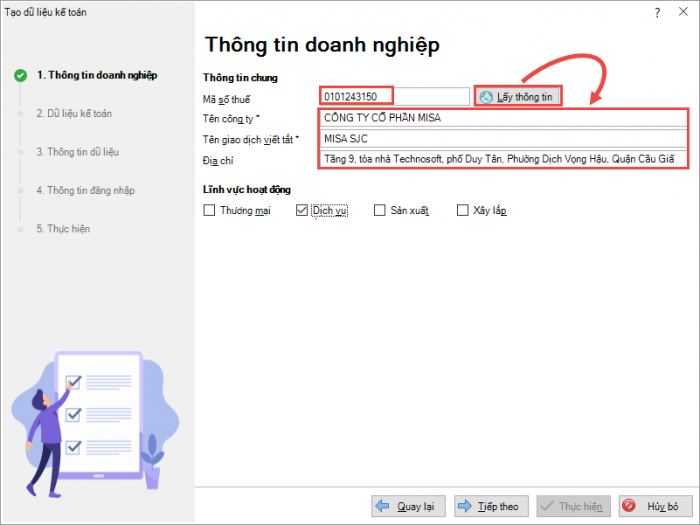

Bước 4: Tại bước 1. Thông tin doanh nghiệp:

- Nhập Mã số thuế của đơn vị sau đó nhấn Lấy thông tin, nếu có mạng internet, chương trình sẽ tự động điền thông tin theo dữ liệu của cơ quan thuế (hoặc có thể tự khai báo các thông tin này nếu muốn).

- Chọn Lĩnh vực hoạt động của doanh nghiệp. Nhấn Tiếp theo.

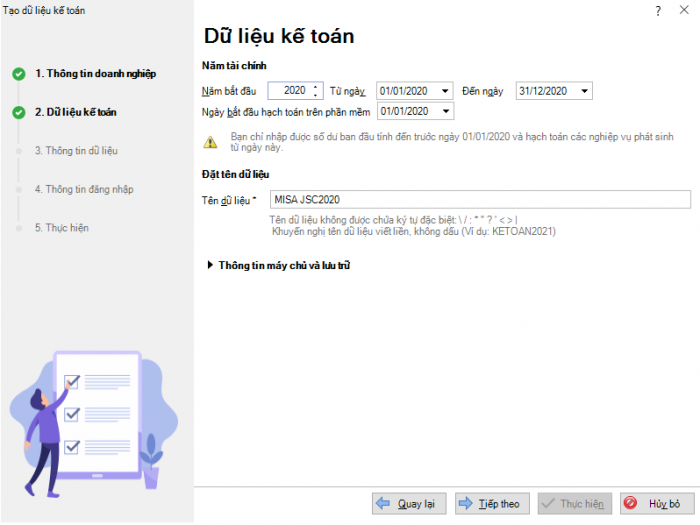

Bước 5: Tại bước 2. Dữ liệu kế toán: Khai báo thông tin năm tài chính, tên dữ liệu kế toán.

Lưu ý: Chương trình ngầm định sẵn thông tin Máy chủ kết nối và nơi Lưu trữ dữ liệu kế toán. Có thể chọn lại nơi lưu dữ liệu kế toán (nếu cần):

-

-

- Dữ liệu được lưu trữ ở đây là dữ liệu gốc, luôn cập nhật những thay đổi mới nhất mỗi khi có sự thay đổi trên dữ liệu, và Kế toán có thể khôi phục lại để làm việc trong các trường hợp như máy tính bị hỏng, lỗi, phải cài lại Win nhưng chưa kịp sao lưu dữ liệu. Vì vậy, nên chọn đường dẫn lưu dữ liệu kế toán sang ổ khác với ổ cài đặt windows (ổ C) của máy tính, để tránh trường hợp mất dữ liệu khi cài đặt lại windows.

- Thư mục lưu dữ liệu phải không để thuộc tính nén thì mới có thể tạo được dữ liệu kế toán. Xem hướng dẫn bỏ thuộc tính nén của thư mục tại đây.

-

-

- Nhấn Tiếp theo.

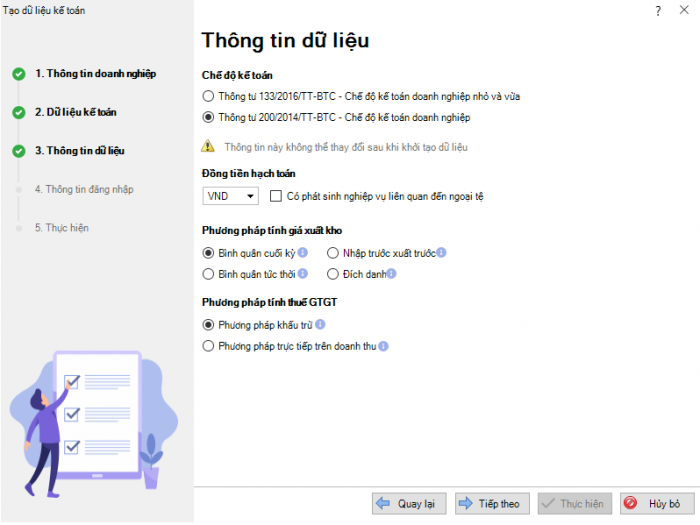

Bước 6: Tại bước 3. Thông tin dữ liệu: Khai báo các thông tin về Chế độ kế toán, Đồng tiền hạch toán, phương pháp tính giá xuất kho, phương pháp tính thuế GTGT. Nhấn Tiếp theo.

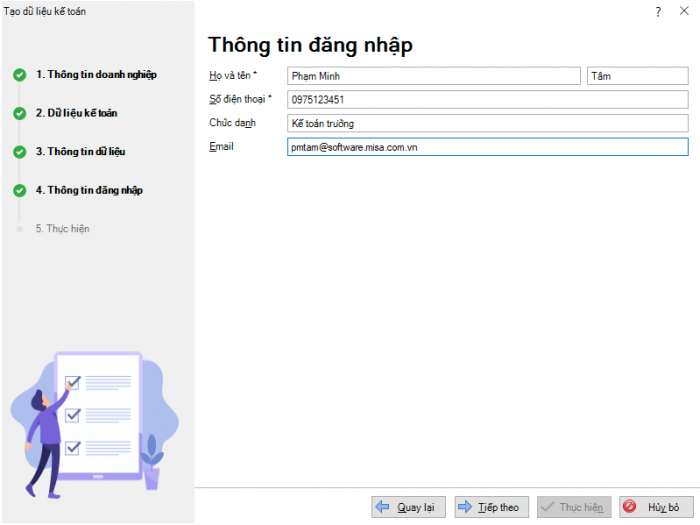

Bước 7: Tại bước 4. Thông tin đăng nhập: Khai báo thông tin người dùng quản trị dữ liệu của đơn vị (Đây là người dùng có toàn quyền với dữ liệu được tạo và có thể phân quyền cho người dùng khác vào sử dụng phần mềm)

Lưu ý: Mỗi dữ liệu chỉ có một tài khoản quản trị dữ liệu duy nhất, khi người dùng Quản trị dữ liệu chuyển công tác, thay đổi vai trò, vị trí công việc… thì cần bàn giao lại quyền quản trị cho một người dùng khác. Xem hướng dẫn bàn giao tại đây.

Nhấn Tiếp theo.

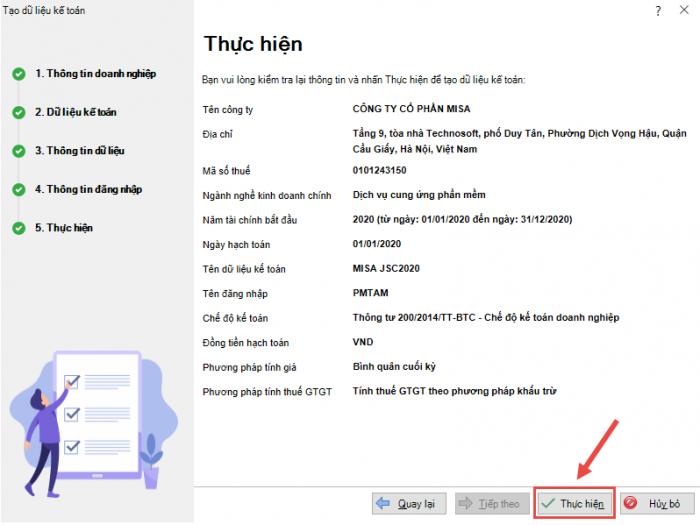

Bước 8: Kiểm tra lại các thông tin về dữ liệu đã khai báo, Nhấn Thực hiện và đợi kết quả.

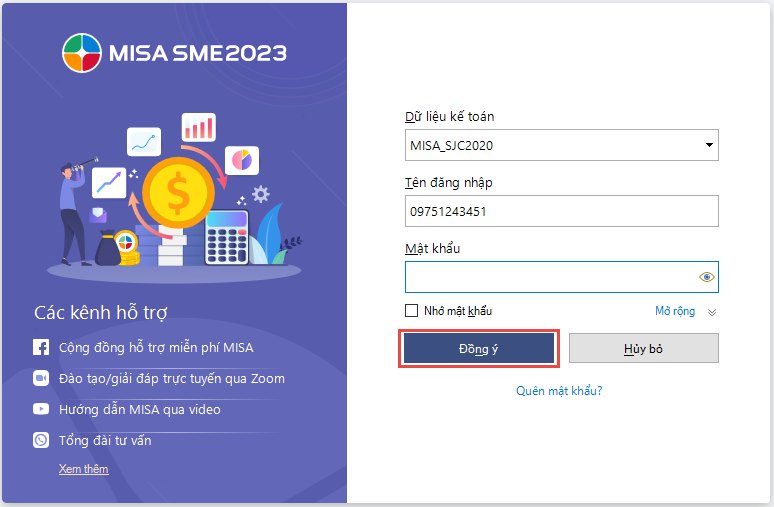

Bước 9: Chọn tên dữ liệu kế toán mới vừa tạo, điền Tên đăng nhập bỏ trống Mật khẩu, nhấn Đồng ý để đăng nhập.

Bước 10: Thực hiện Xác thực thông tin tài khoản.

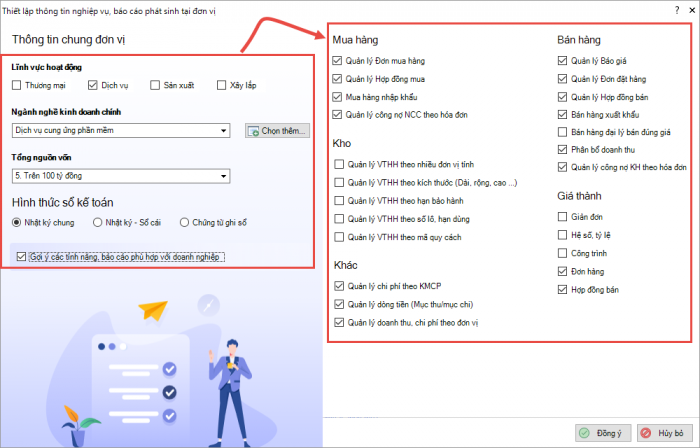

Bước 11: Khai báo các thông tin về lĩnh vực, ngành nghề, quy mô vốn và hình thức sổ của Doanh nghiệp để chương trình gợi ý các tính năng, báo cáo phù hợp với doanh nghiệp.

(Trong quá trình làm việc, Kế toán vẫn có thể tùy chỉnh ẩn/hiện tính năng/báo cáo theo nhu cầu nếu cần)

Bước 12: Nhấn Đồng ý.

3. Lưu ý

Để lựa chọn chính xác chế độ kế toán áp dụng cho doanh nghiệp có một số lưu ý sau:

- Doanh nghiệp nhỏ và vừa: là cơ sở kinh doanh đã đăng ký kinh doanh theo quy định pháp luật, được chia thành ba cấp: siêu nhỏ, nhỏ, vừa theo quy mô tổng nguồn vốn (tổng nguồn vốn tương đương tổng tài sản được xác định trong bảng cân đối kế toán của doanh nghiệp) hoặc số lao động bình quân năm (tổng nguồn vốn là tiêu chí ưu tiên), cụ thể như sau:

- Căn cứ để lựa chọn chế độ kế toán cho doanh nghiệp (căn cứ theo điều 2 của Thông tư 133/2016/TT-BTC ngày 26/8/2016):

- Chế độ kế toán doanh nghiệp nhỏ và vừa áp dụng cho tất cả các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ.

- Chế độ kế toán doanh nghiệp nhỏ và vừa không áp dụng cho các doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán… đã được Bộ Tài chính ban hành hoặc chấp nhận áp dụng chế độ kế toán đặc thù.

- Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC ngày 26/8/2016 thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

- Những điểm khác nhau cơ bản giữa Thông tư 200 và Thông tư 133:

- Hệ thống tài khoản kế toán:

- Thông tư 200 có một số TK mà Thông tư 133 không có: 113, 157, 158, 161, 212, 213, 521, 641,…

- Thông tư 200 có tạo nhiều tiết khoản mà Thông tư 133 không tạo: 1113, 1123, 153, 155, 156, 334, 413, 611, 821…

- Mẫu biểu báo cáo: Báo cáo tài chính theo thông tư 133 chia thành 2 nhóm: Báo cáo tài chính cho doanh nghiệp nhỏ và vừa; Báo cáo tài chính cho doanh nghiệp siêu nhỏ.

- Tài khoản tập hợp chi phí sản xuất tính giá thành: Thông tư 200 sử dụng các TK 154, 621, 622, 623, 627 còn Thông tư 133 sử dụng TK 154, vì vậy cách hạch toán và tính giá thành trên phần mềm sẽ được thực hiện khác nhau giữa 2 chế độ.

- Hệ thống tài khoản kế toán:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/