2. Các trường hợp nghiệp vụ

2.1. Bù trừ công nợ theo hóa đơn

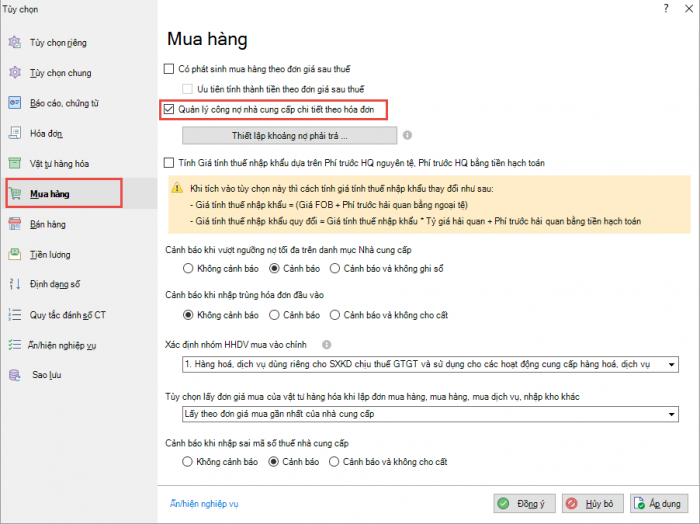

Để thực hiện bù trừ công nợ theo hóa đơn, thực hiện theo các bước sau: Bước 1: Thiết lập chế độ bù trừ công nợ theo hóa đơn

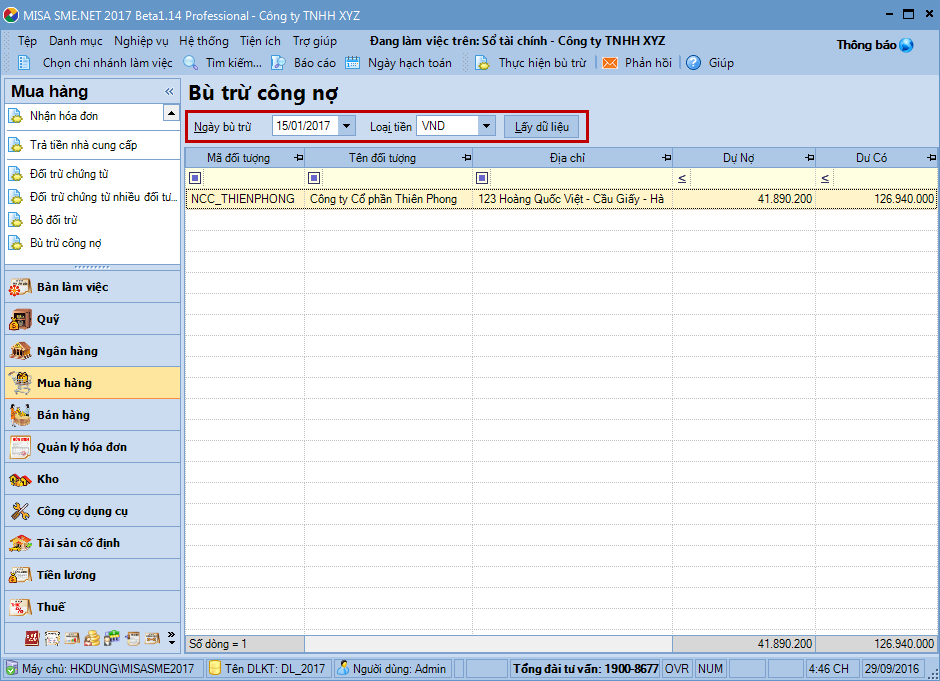

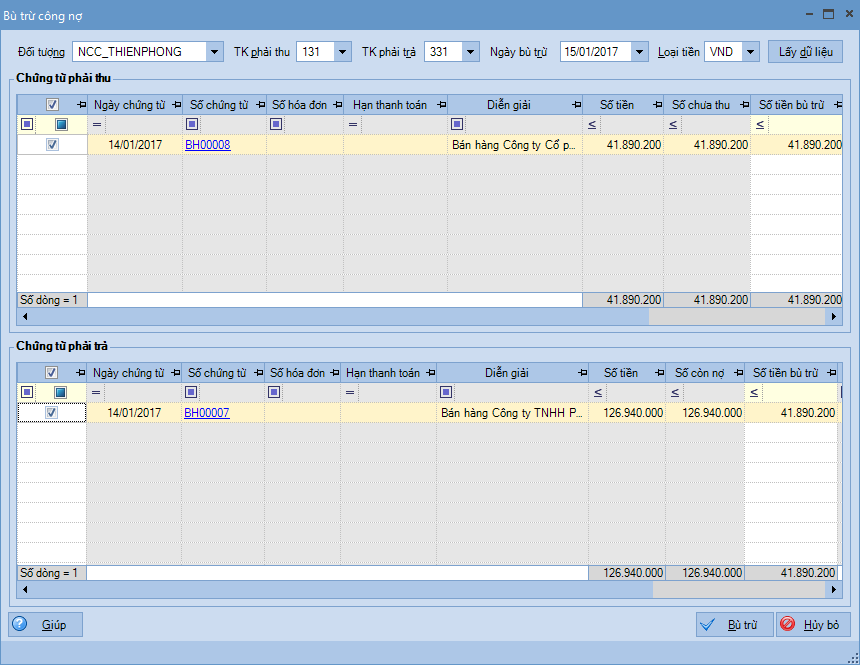

Lưu ý: Bước này chỉ cần thực hiện một lần, với những lần bù trừ sau sẽ không phải thiết lập nữa. Bước 2: Kiểm tra các đối tượng cần được bù trừ

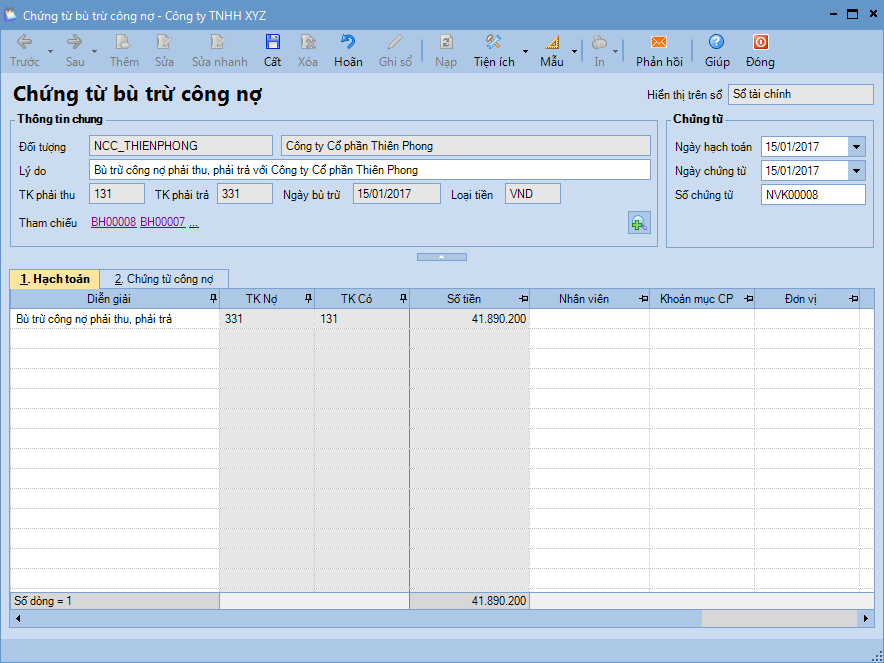

Lưu ý: Khi thực hiện bù trừ công nợ cho loại tiền ngoại tệ, nếu có phát sinh chênh lệch tỷ giá giữa chứng từ phải thu và chứng từ phải trả, sau khi nhấn chọn Bù trừ, chương trình sẽ tự động sinh ra bút toán xử lý chênh lệch tỷ giá trên chứng từ bù trừ công nợ. 2.2. Bù trừ công nợ theo tài khoản

Để thực hiện bù trừ công nợ theo tài khoản, thực hiện theo các bước sau: Bước 1: Thiết lập chế độ bù trừ công nợ theo tài khoản

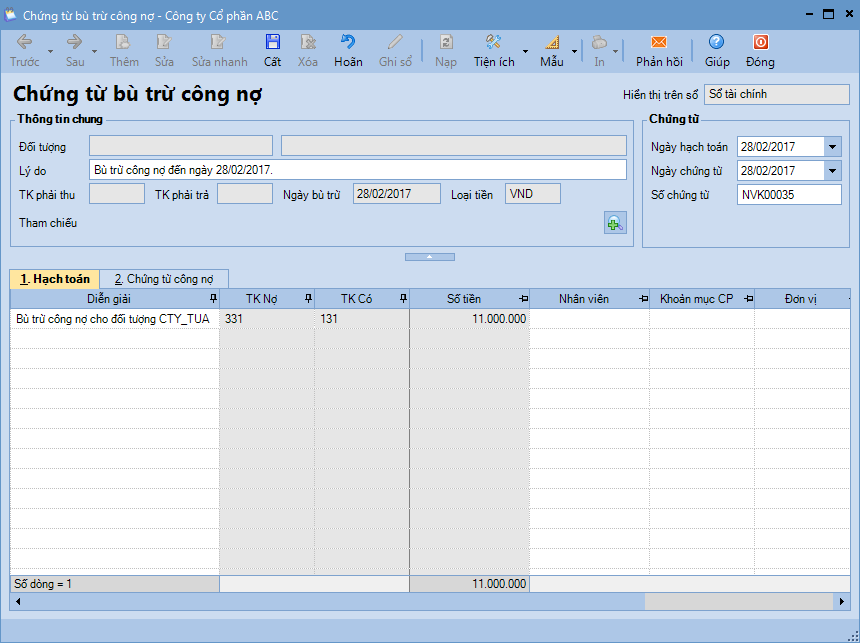

Lưu ý: Bước này chỉ cần thực hiện một lần, với những lần bù trừ sau sẽ không phải thiết lập nữa. Bước 2: Bù trừ công nợ theo tài khoản

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/