3. Các bước thực hiện

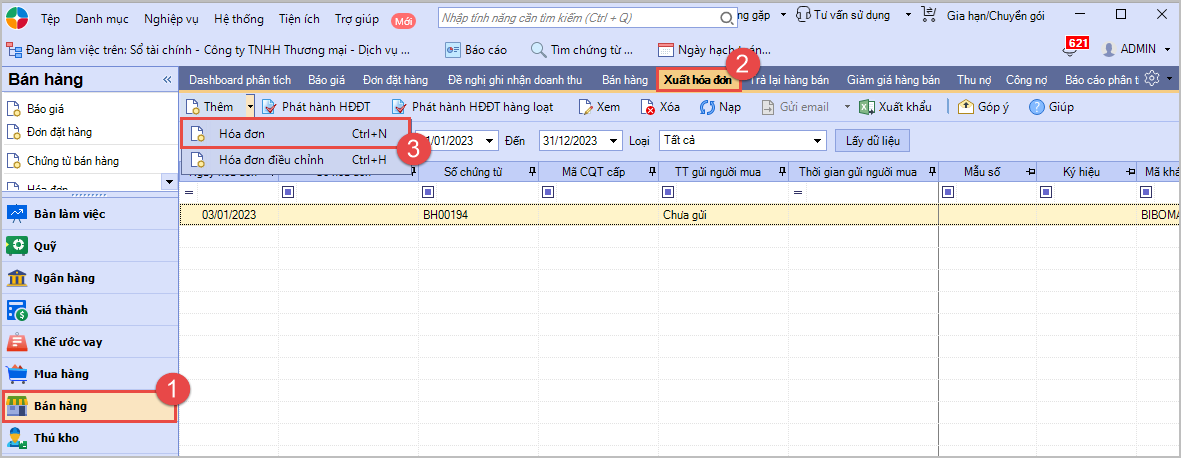

Trường hợp 1: Có đăng ký chương trình khuyến mạiBước 1: Vào phân hệ Bán hàng\tab Xuất hoá đơn, nhấn Thêm\Hóa đơn

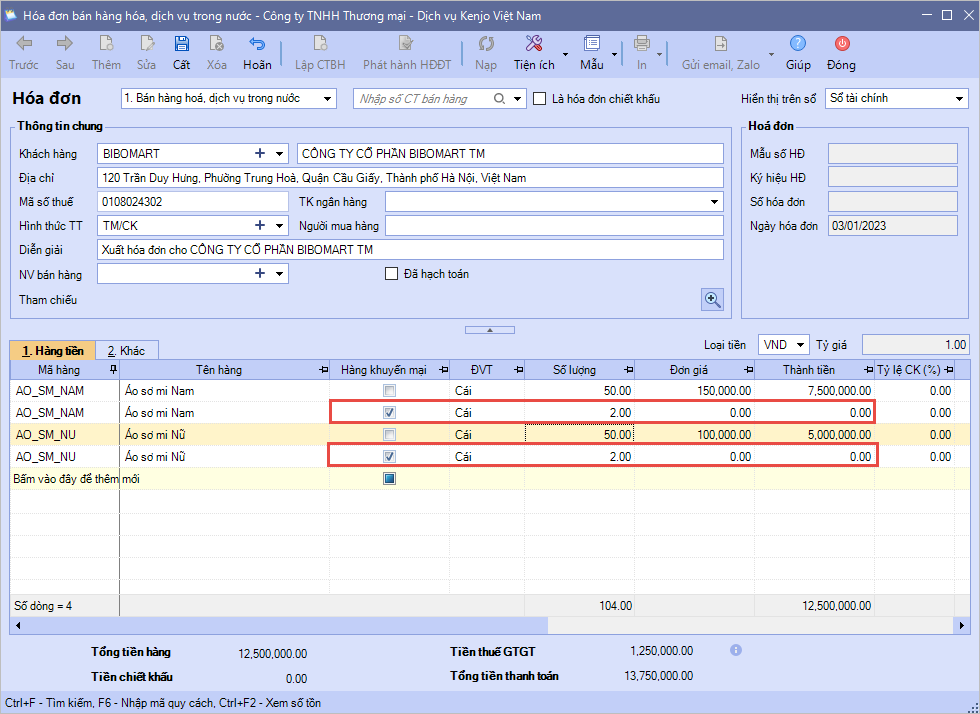

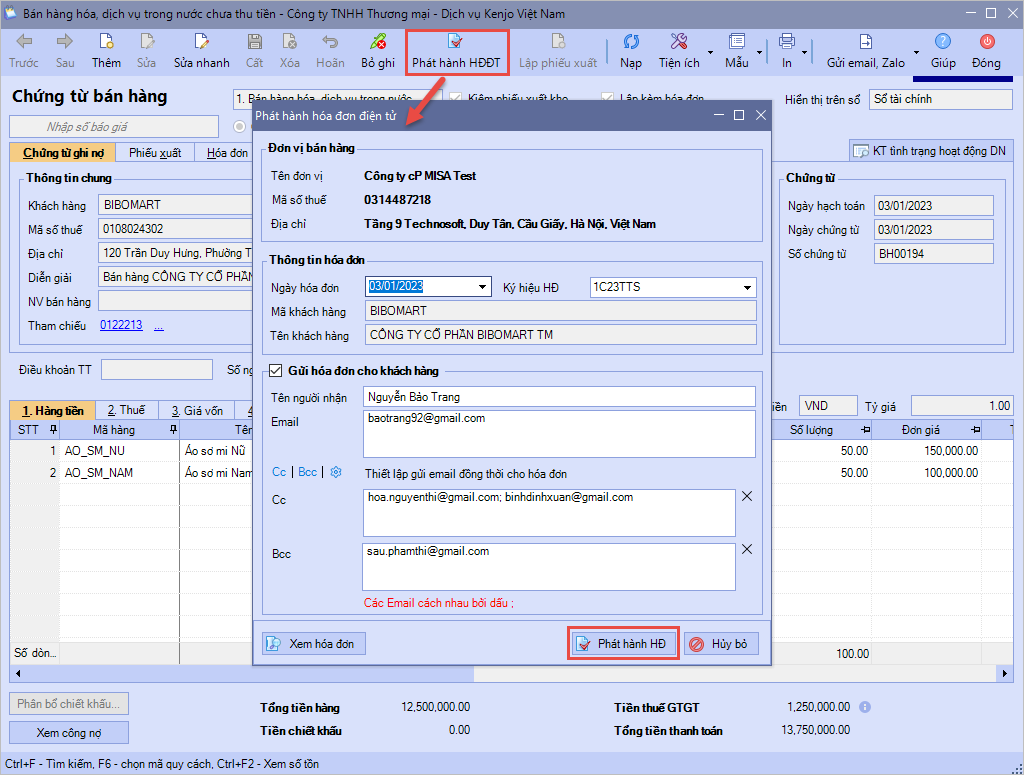

Lưu ý: Trường hợp đơn vị sử dụng Hóa đơn điện tử thì xem hướng dẫn phát hành hóa đơn tại đây. Bước 2: Vào phân hệ Bán hàng\tab Bán hàng, nhấn Thêm

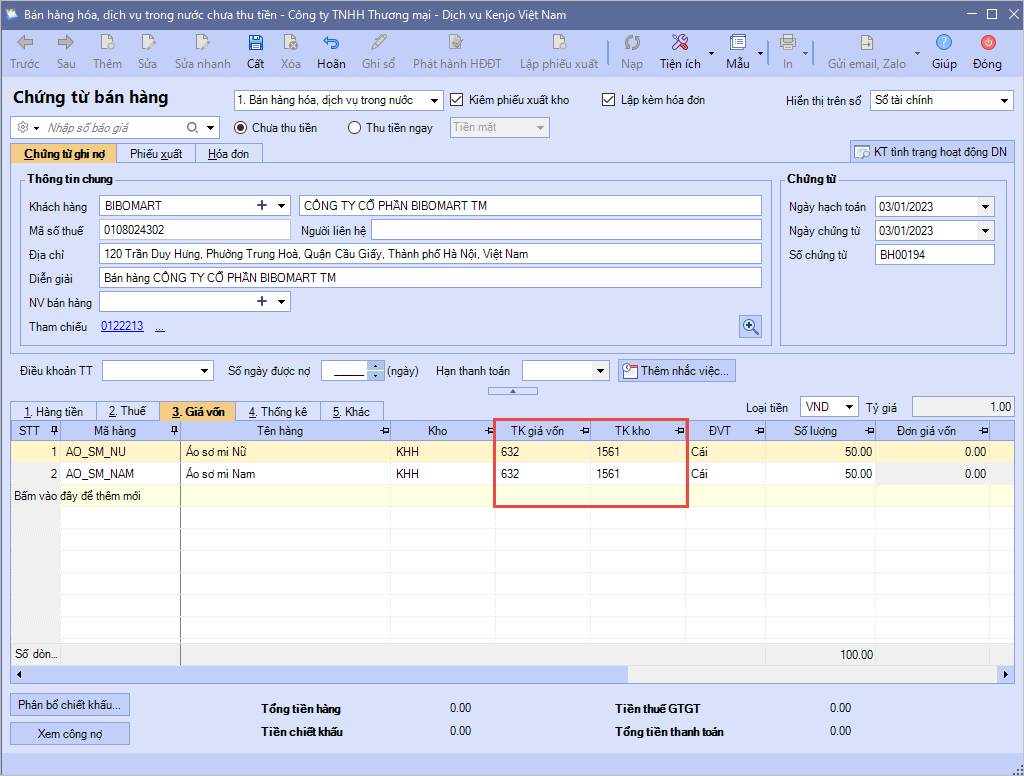

Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho trên Hệ thống\Tuỳ chọn\Vật tư hàng hoá.

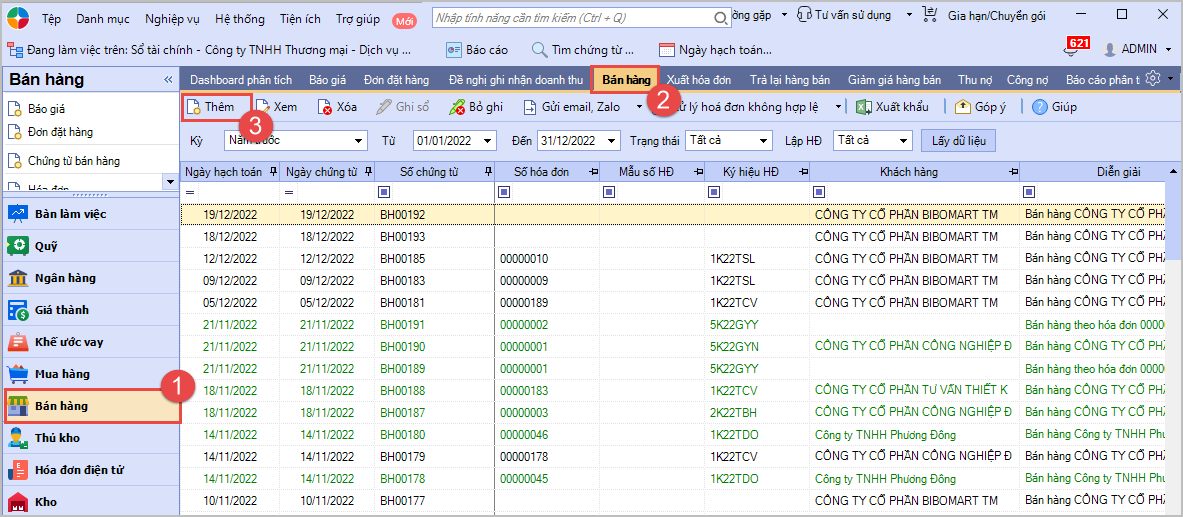

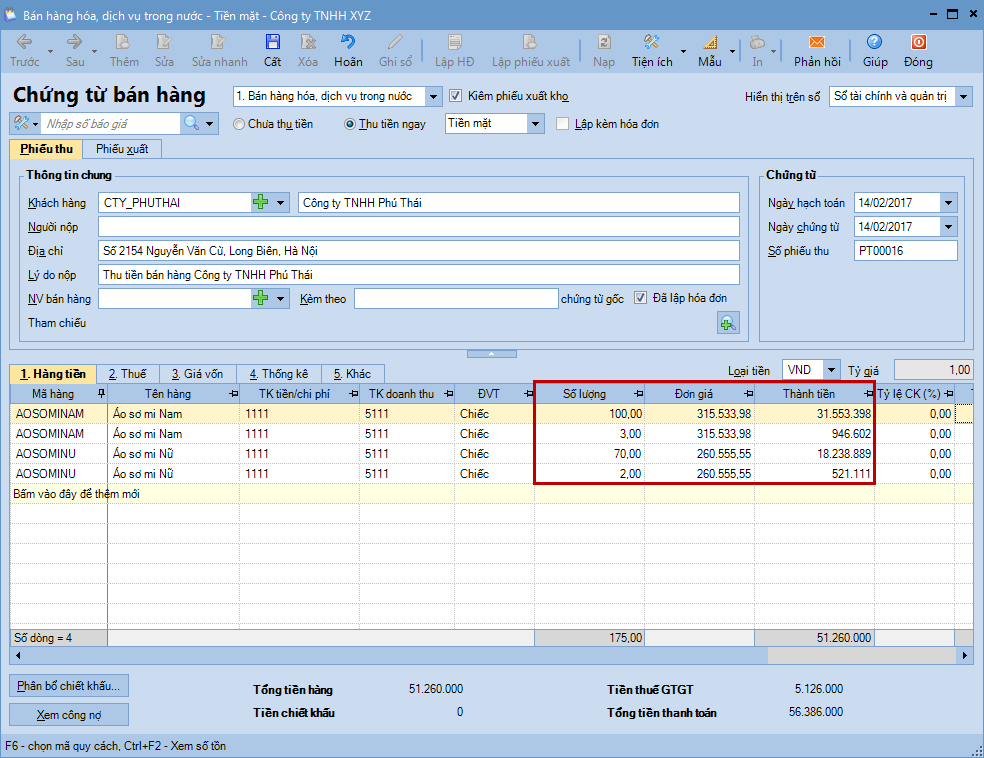

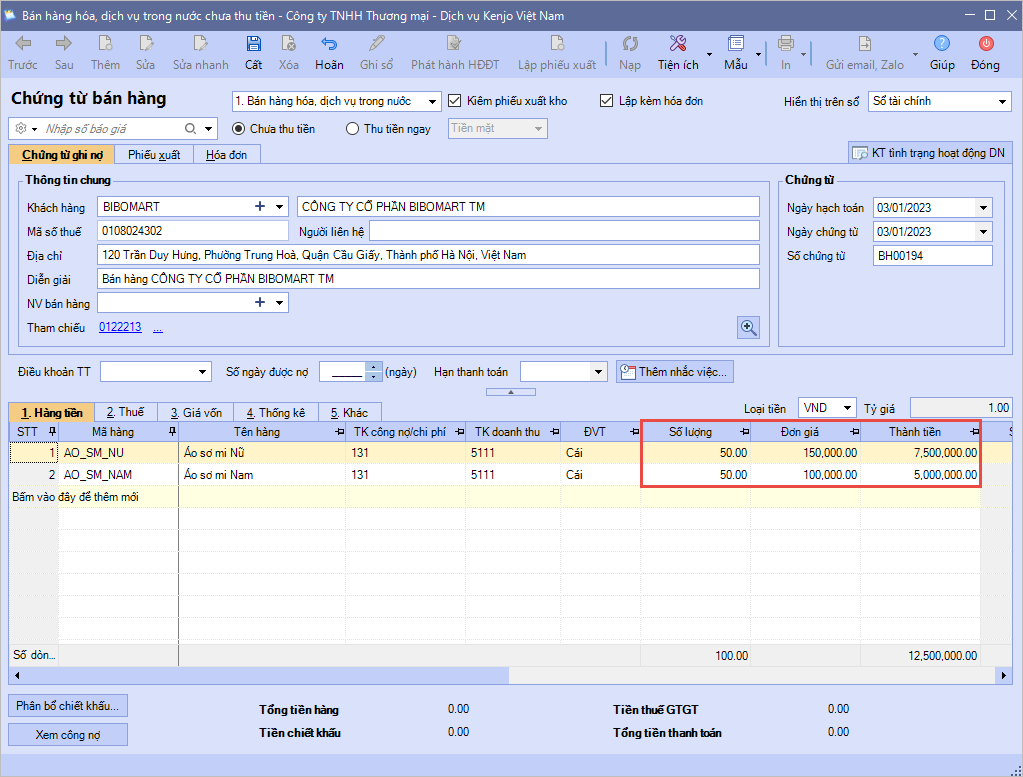

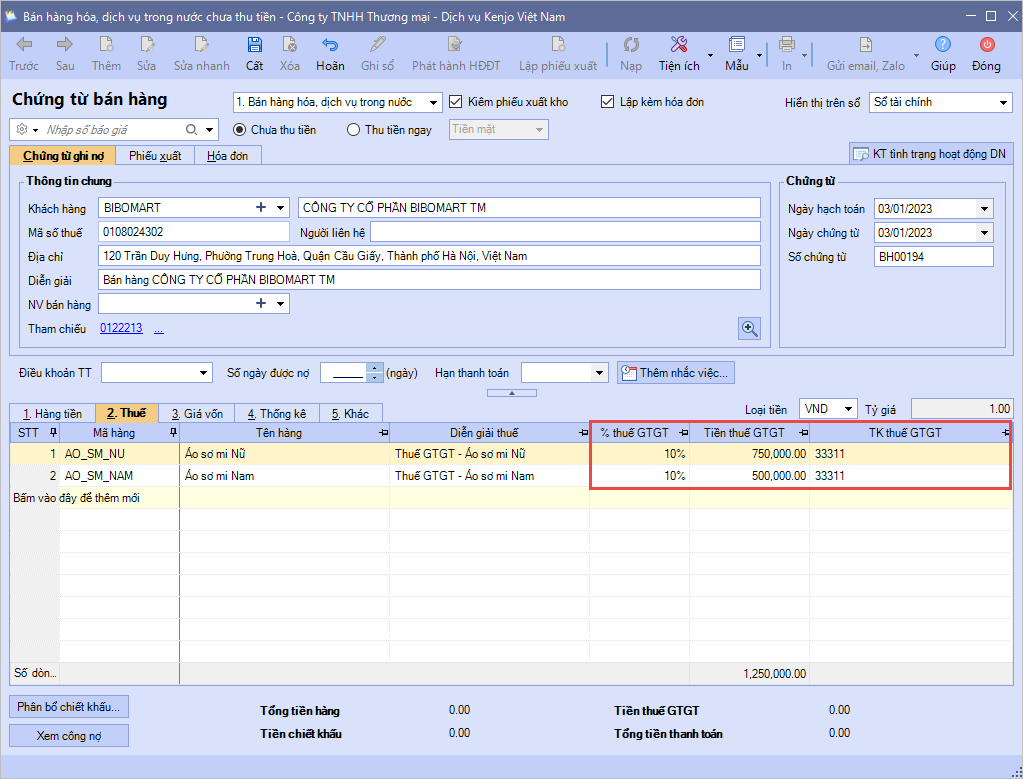

Trường hợp 2: Không đăng ký chương trình khuyến mạiXuất hóa đơn và hạch toán các mặt hàng bán thông thườngBước 1: Vào phân hệ Bán hàng, chọn Chứng từ bán hàng (hoặc vào tab Bán hàng, nhấn Thêm)

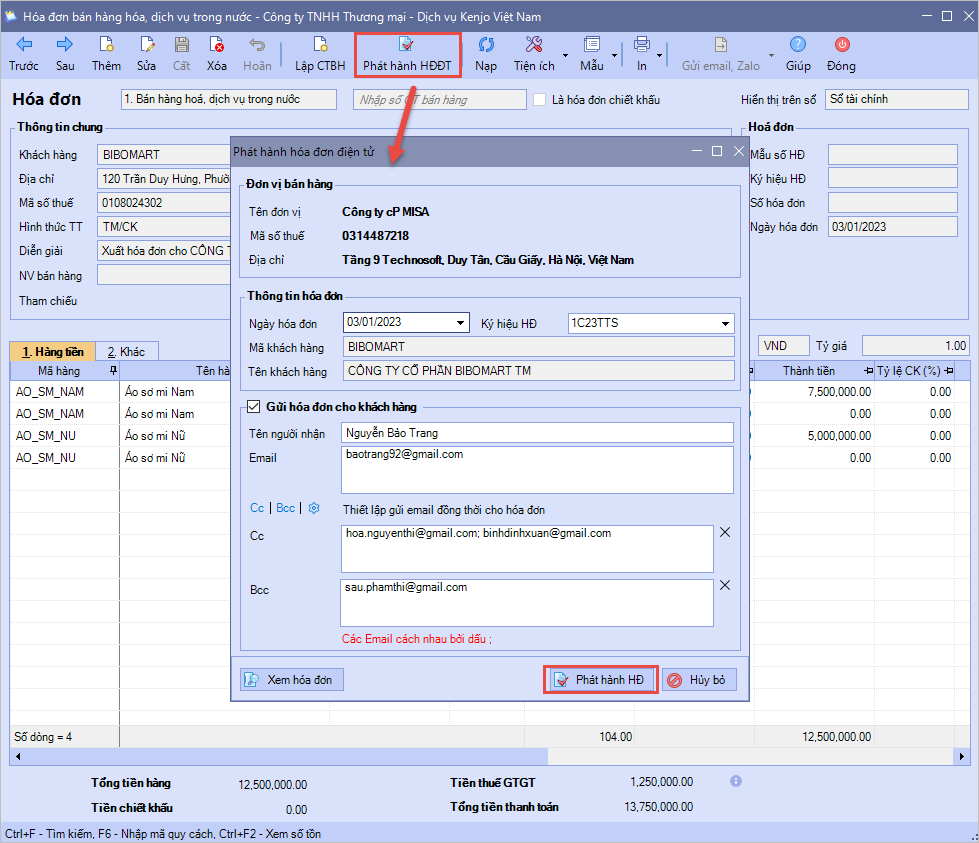

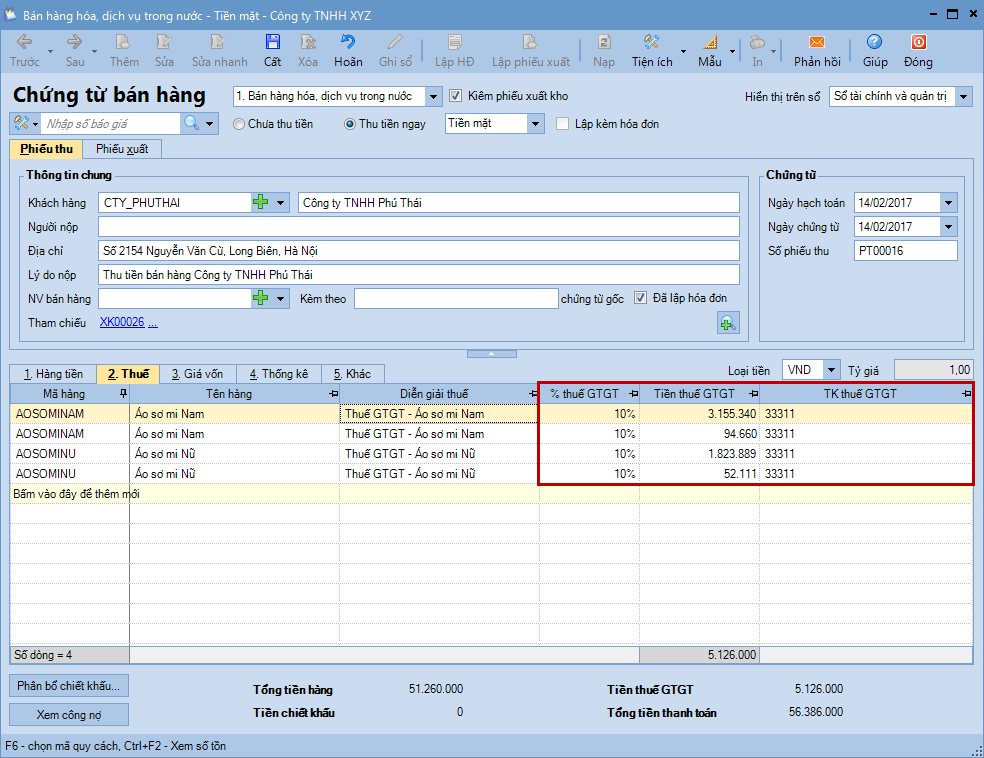

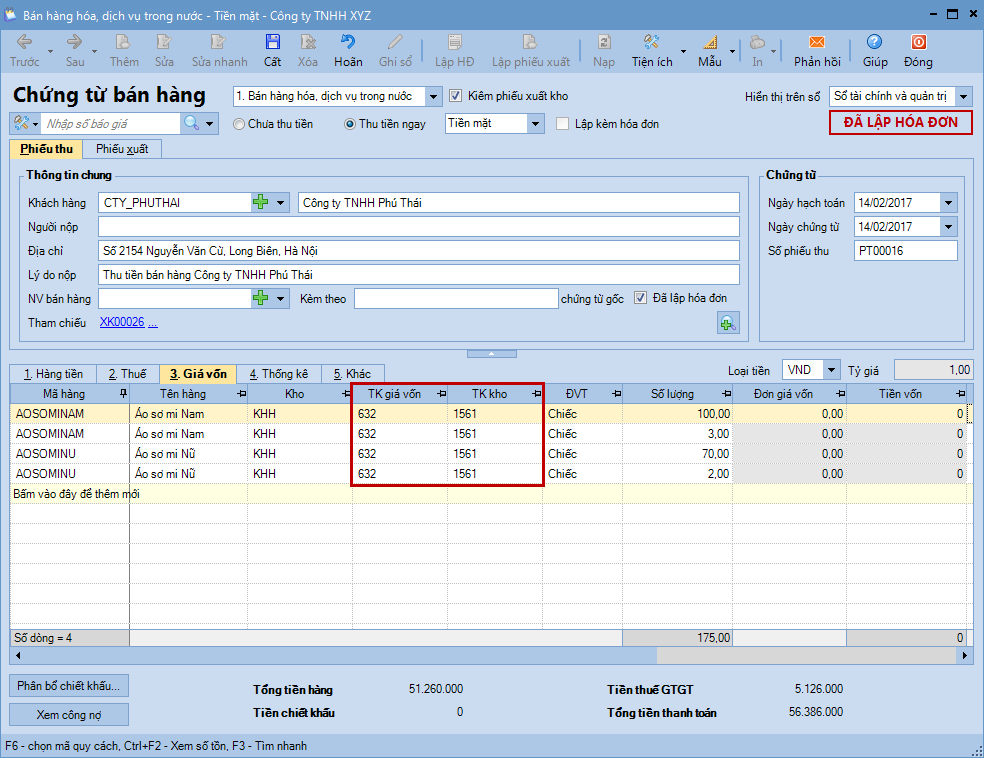

Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho trên Hệ thống\Tuỳ chọn\Vật tư hàng hoá. Bước 2: Nhấn Cất. Bước 3: Nhấn Phát hành HĐĐT

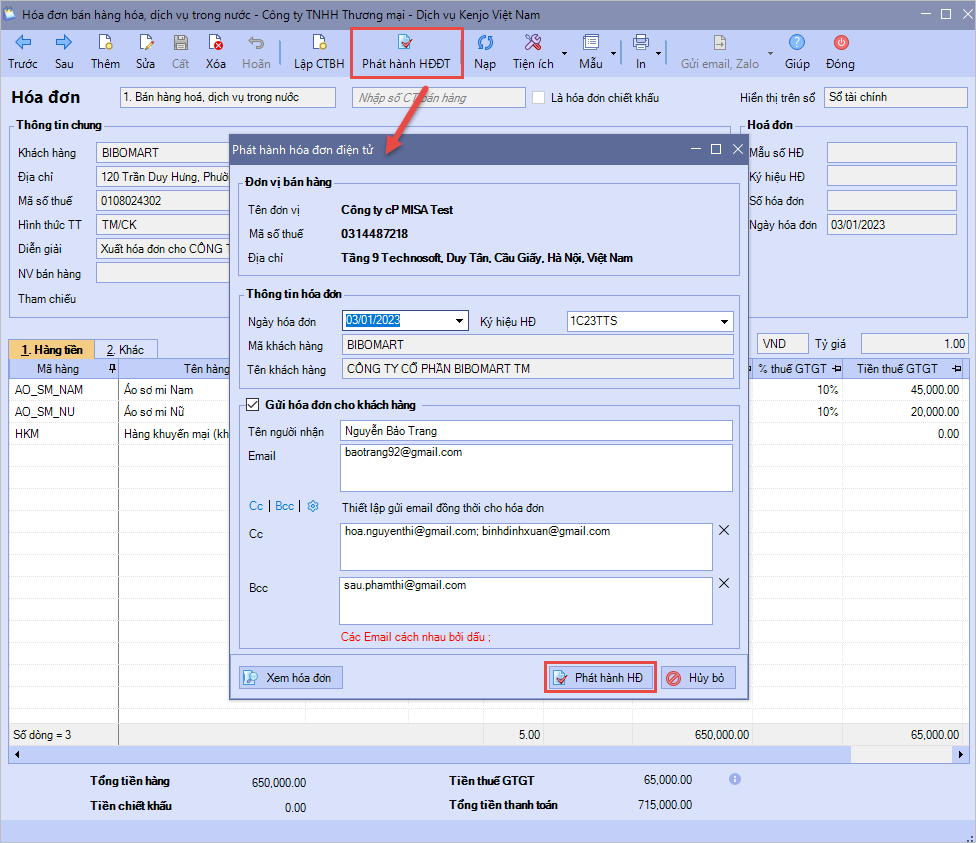

Lưu ý: Trường hợp đơn vị sử dụng Hóa đơn điện tử thì xem hướng dẫn phát hành hóa đơn tại đây. Xuất hóa đơn và hạch toán các mặt hàng khuyến mạiBước 1: Vào phân hệ Bán hàng\tab Xuất hoá đơn, nhấn Thêm\Hóa đơn.

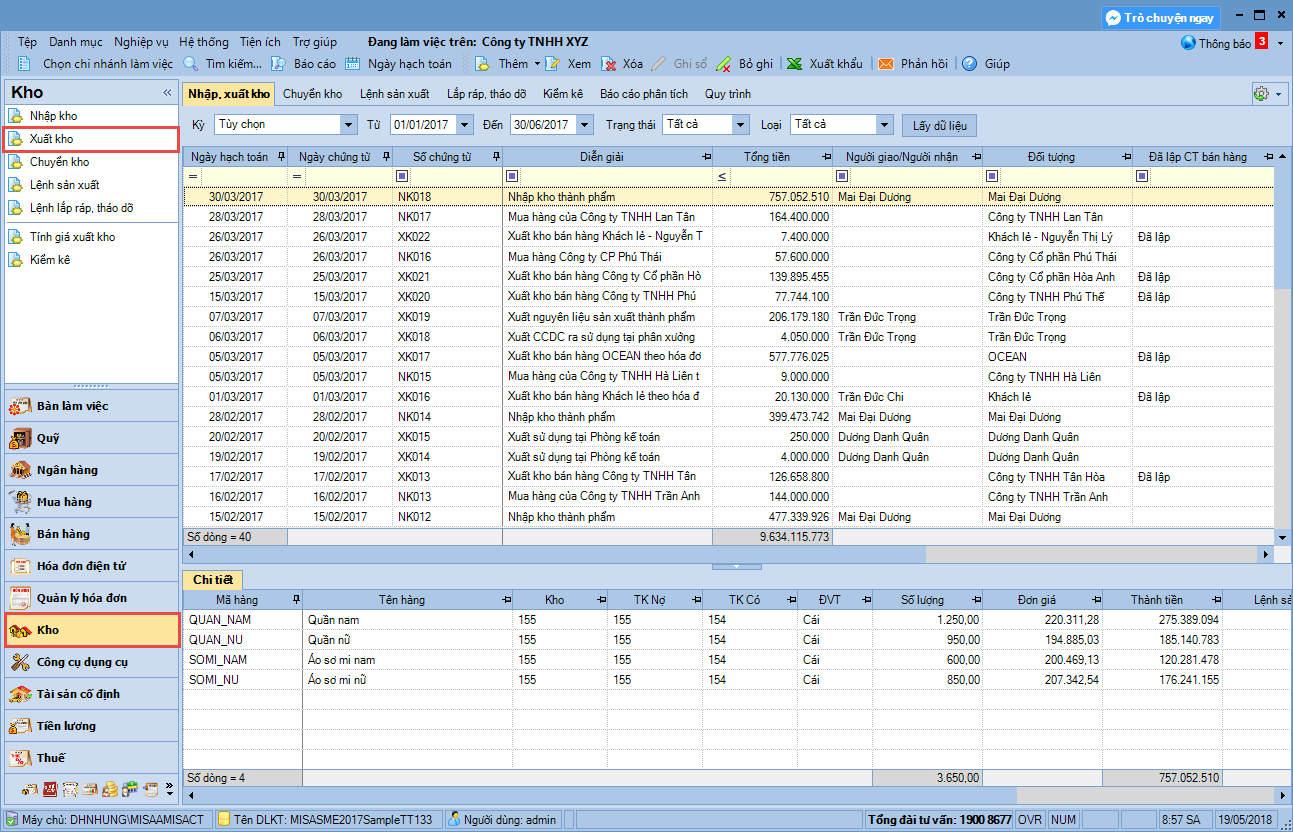

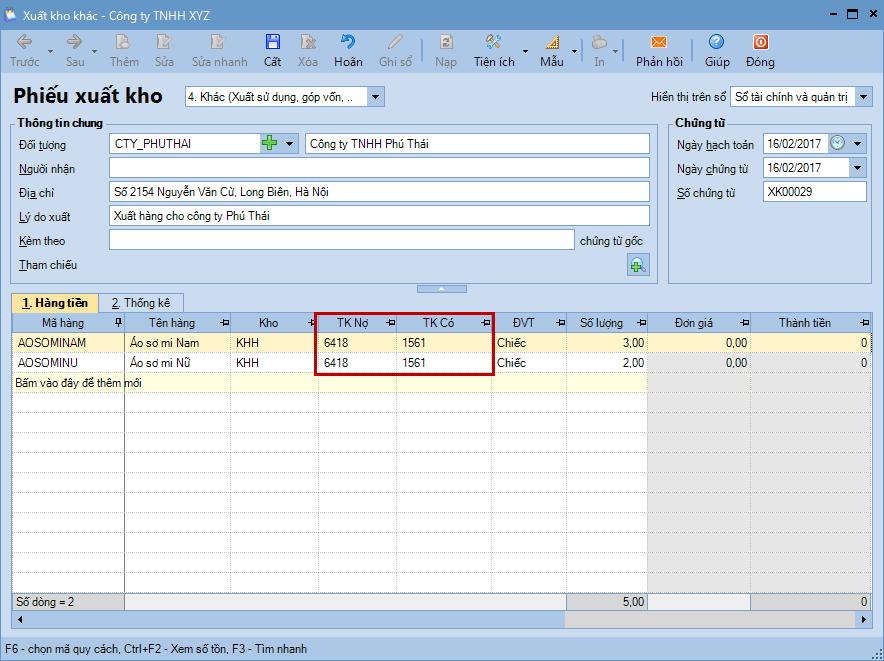

Lưu ý: Trường hợp đơn vị sử dụng Hóa đơn điện tử thì xem hướng dẫn phát hành hóa đơn tại đây. Bước 2. Vào phân hệ Kho\tab Nhập, xuất kho, nhấn Thêm\Xuất kho.

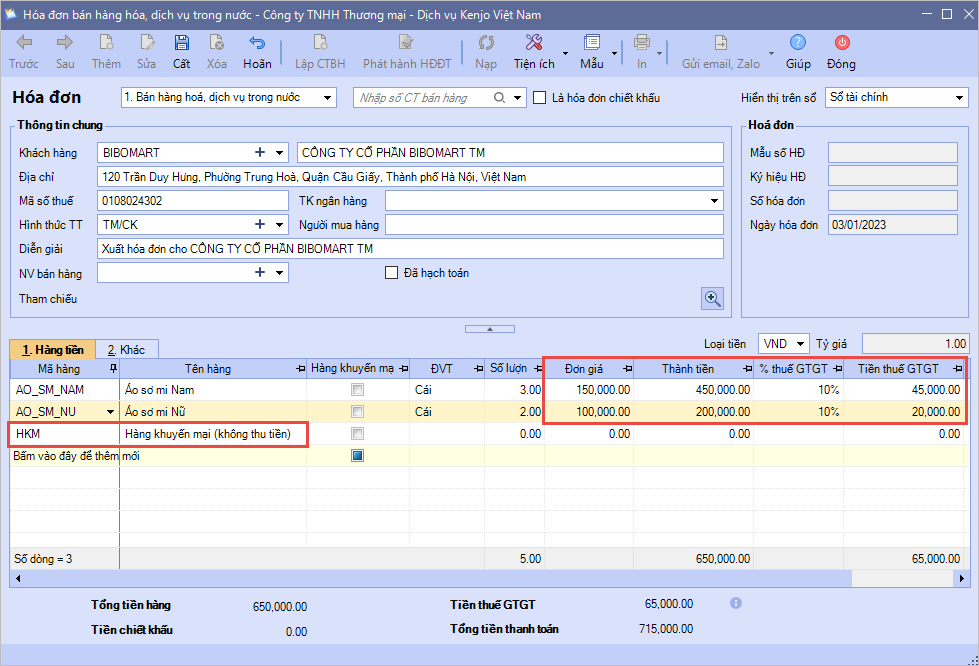

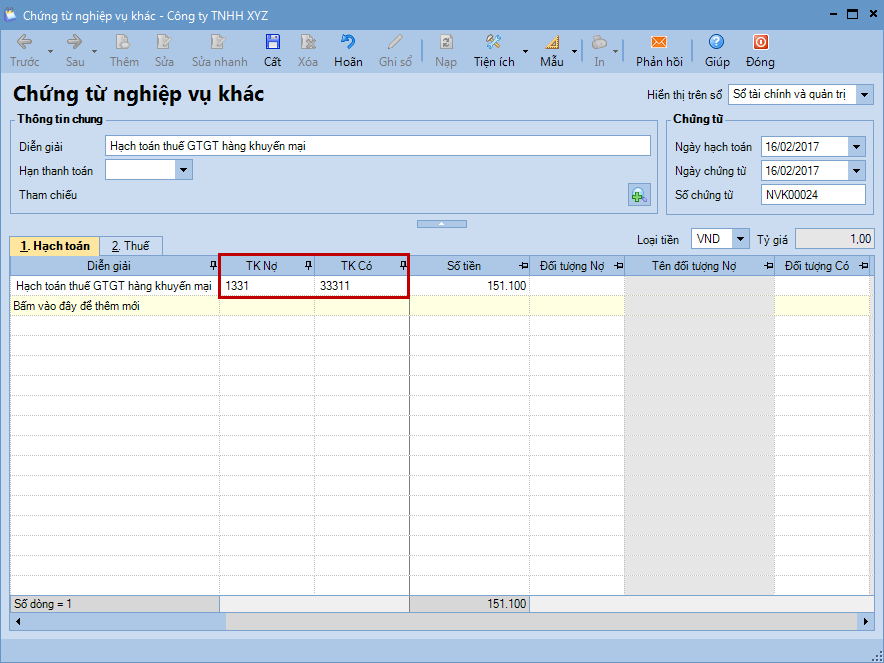

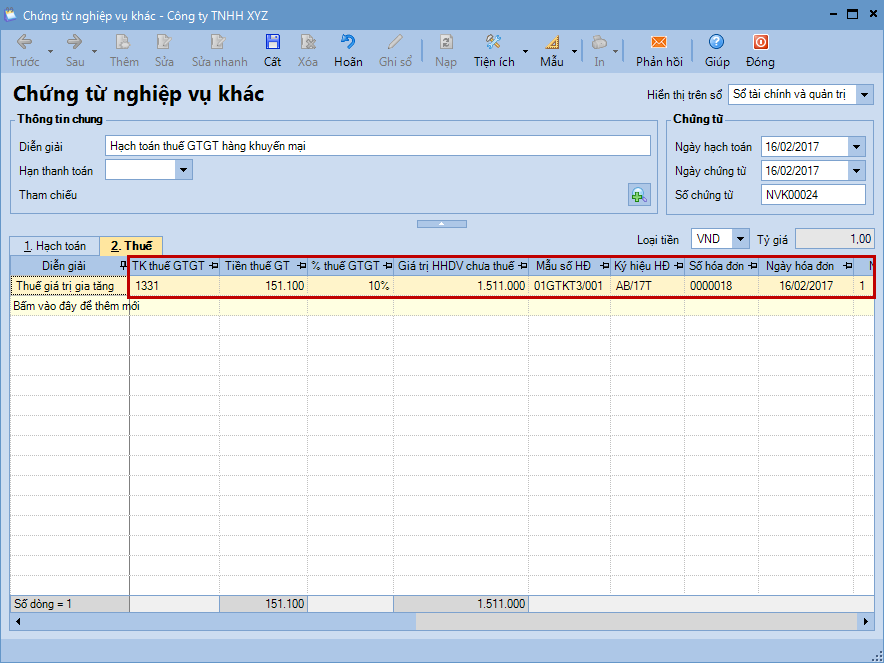

Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho trên Hệ thống\Tùy chọn\Vật tư hàng hóa. Bước 3: Vào phân hệ Tổng hợp\tabChứng từ nghiệp vụ khác, nhấn Thêm\Chứng từ nghiệp vụ khác.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/