Hướng dẫn

Trường hợp trong kỳ có chứng từ bán hàng hoá, sản phẩm ghi nhận doanh thu nhưng chưa lập phiếu xuất kho trong kỳ hoặc xuất kho số lượng không bằng với chứng từ ghi nhận doanh thu dẫn đến ghi nhận chi phí không tương ứng với doanh thu (kỳ là khoảng thời gian Kế toán thiết lập trên giao diện kiểm tra đối chiếu chứng từ, sổ sách): chương trình sẽ hiển thị báo cáo thể hiện thông tin các chứng từ bán hàng hóa, sản phẩm có sai sót.

Các trường hợp sai sót:

Trường hợp 1: Đã lập chứng từ bán hàng hóa, sản phẩm ghi nhận doanh thu nhưng chưa lập phiếu xuất kho trong kỳ |

|

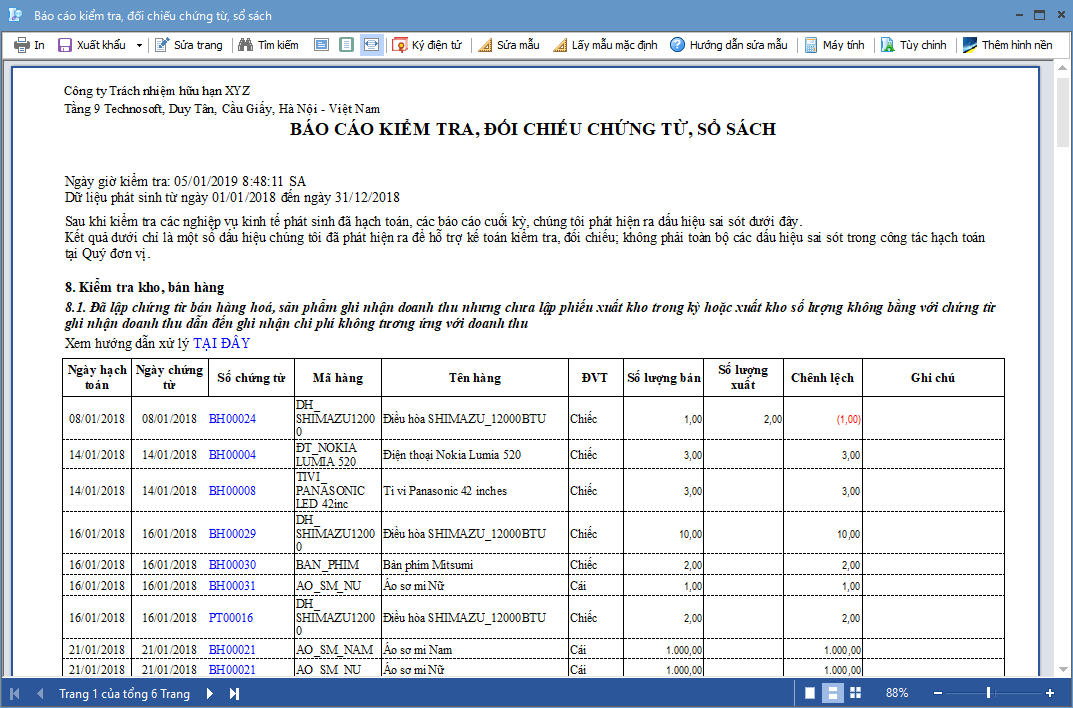

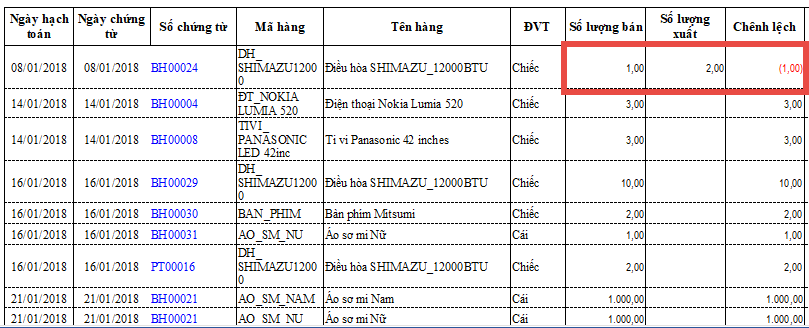

Mô tả: Trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách, chương trình hiển thị dòng chứng từ bán hàng có Số lượng bán nhưng Số lượng xuất bằng 0.

Giải pháp: 1. Nhấn vào số chứng từ để mở chứng từ bán hàng. 2. Nhấn Lập phiếu xuất. 3. Kiểm tra thông tin trên phiếu xuất và điều chỉnh lại (nếu cần). 4. Nhấn Cất. Lưu ý:

|

Trường hợp 2: Xuất kho số lượng không bằng với chứng từ ghi nhận doanh thu |

|

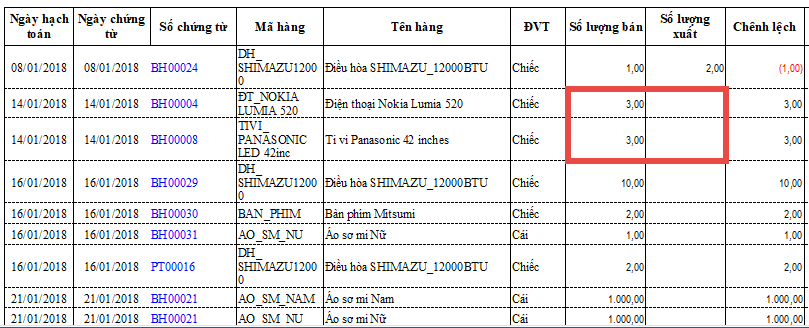

Mô tả: Trên báo cáo kiểm tra, đối chiếu chứng từ, sổ sách, chương trình hiển thị dòng chứng từ bán hàng có Số lượng bán và Số lượng xuất không khớp nhau.

Giải pháp:

Lưu ý: (Có thể xem danh sách chênh lệch giữa Bảng kê thuế GTGT và sổ cái tại đây).

|

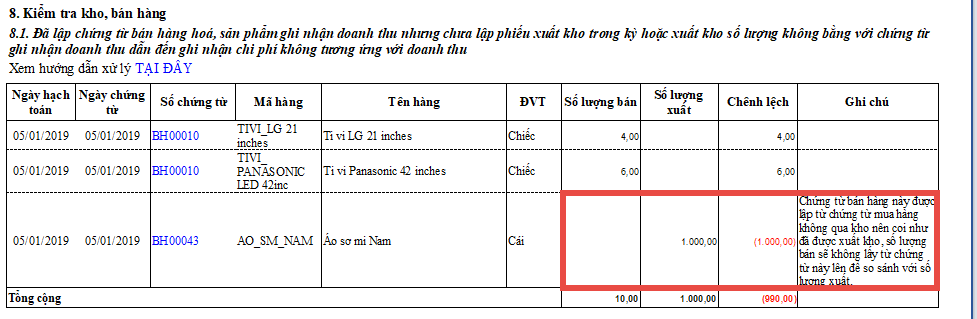

Trường hợp 3: Lập “Chứng từ bán hàng” từ “Chứng từ mua hàng không qua kho” |

|

Mô tả nghiệp vụ: Khi mua hàng hóa, sản phẩm của nhà cung cấp chuyển thẳng giao cho người mua. Kế toán sẽ lập chứng từ mua hàng không qua kho, đồng thời lập chứng từ bán hàng từ chứng từ mua hàng đó. Nghiệp vụ này sẽ không có nhập, xuất kho hàng hóa.

Giải pháp: 1. Nhấn vào số chứng từ để mở chứng từ bán hàng. 2. Nếu Lập chứng từ bán hàng kèm phiếu xuất thì: nhấn Bỏ ghi\Sửa, bỏ tích chọn Kiêm phiếu xuất và nhấn Cất. 3. Nếu lập phiếu xuất kho từ chứng từ bán hàng này thì: nhấn vào phiếu xuất kho tham chiếu trên chứng từ bán hàng, nhấn Bỏ ghi\Xóa phiếu xuất kho. Lưu ý: Sau khi lập phiếu xuất kho, cần tính lại giá xuất kho để tránh tình trạng sai lệch giá của các phiếu xuất đã phát sinh sau phiếu xuất này. Xem hướng dẫn tính giá xuất kho tại đây. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/