Xem phim và tài liệu hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

>>Xem thêm: Cách hạch toán bù trừ công nợ hai bên, ba bên và những điều cần lưu ý

2. Các cách bù trừ công nợ

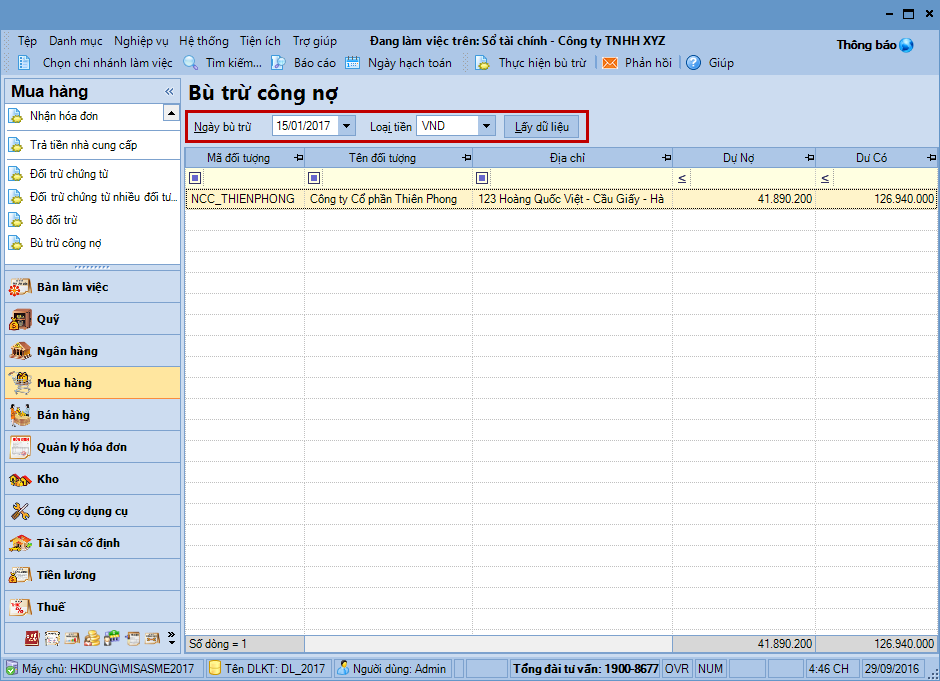

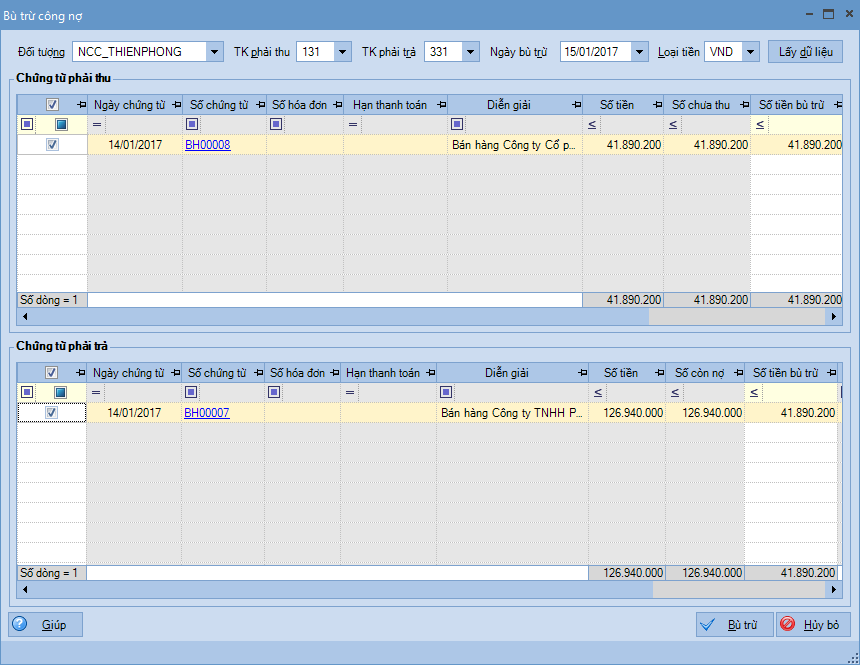

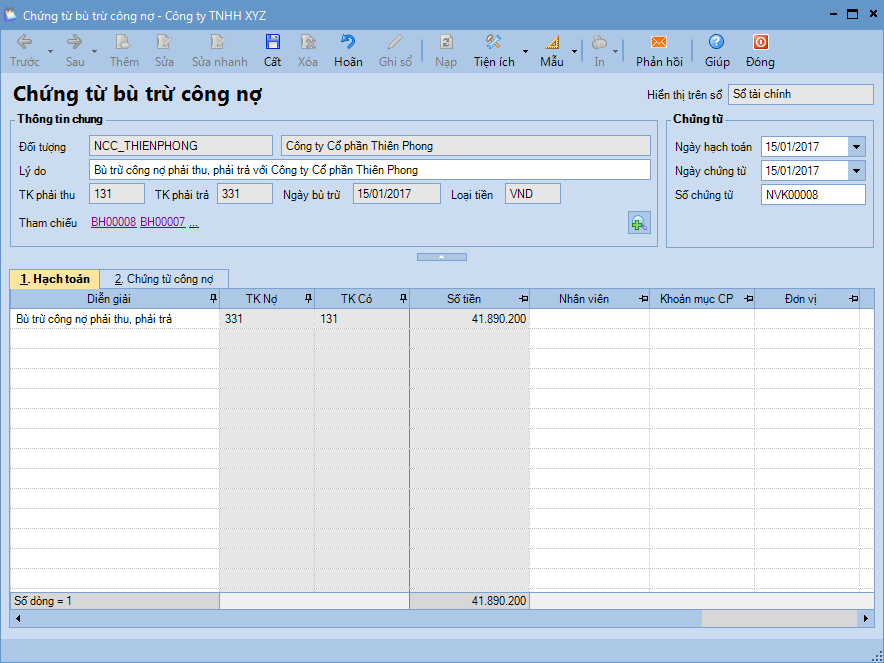

2.1. Bù trừ công nợ theo hóa đơn

Để bù trừ công nợ theo hóa đơn, thực hiện các bước sau:

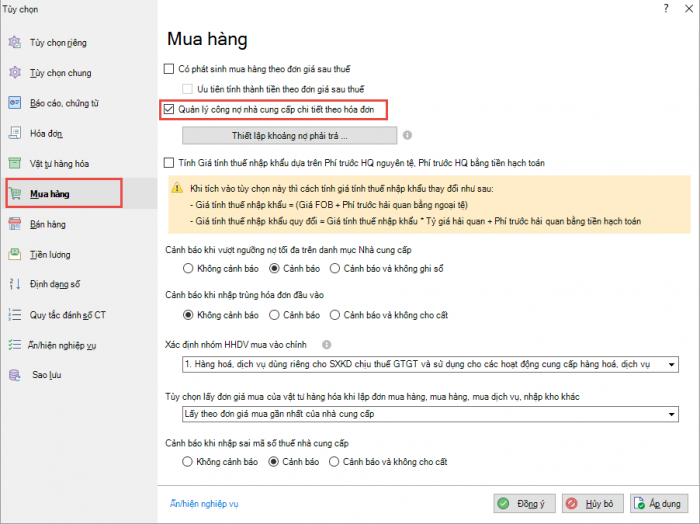

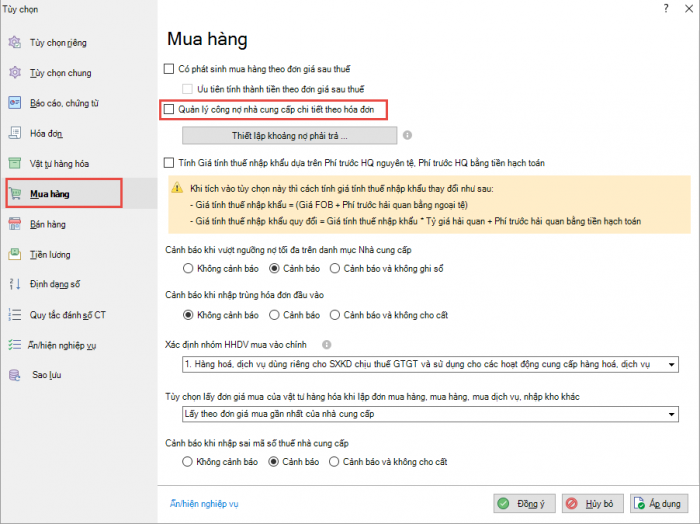

Bước 1: Thiết lập chế độ bù trừ công nợ theo hóa đơn

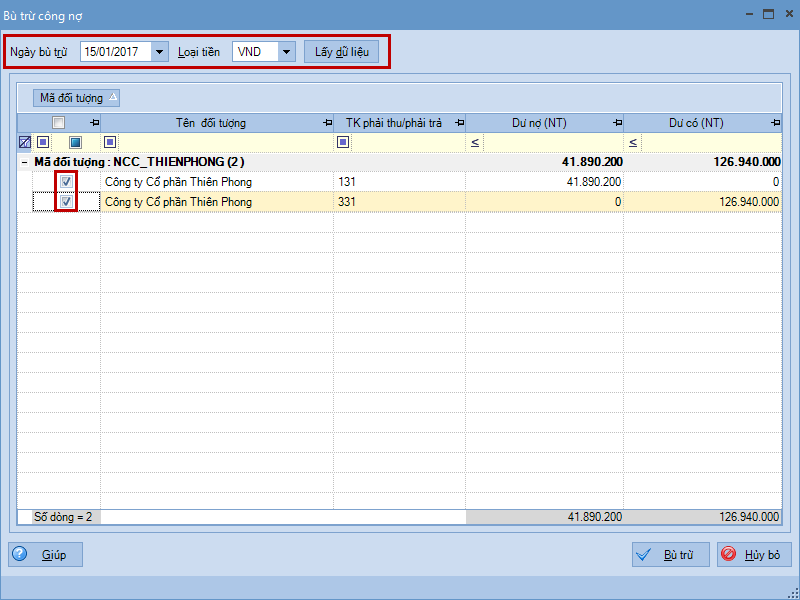

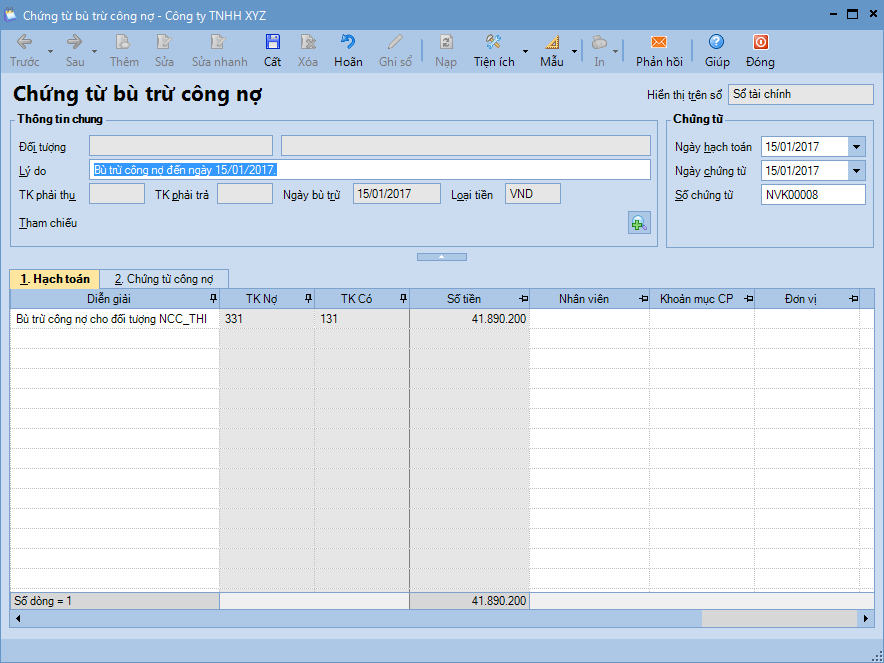

Lưu ý: Bước này chỉ cần thực hiện một lần, các lần bù trừ sau không cần thiết lập lại. Bước 2: Bù trừ công nợ theo hóa đơn

2.2. Bù trừ công nợ theo tài khoản

Để bù trừ công nợ theo tài khoản, thực hiện các bước sau:

Bước 1: Thiết lập chế độ để bù trừ công nợ theo tài khoản

Lưu ý: Bước này chỉ cần thực hiện một lần, các lần bù trừ sau không cần thiết lập lại. Bước 2: Bù trừ công nợ theo tài khoản

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/