Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

3. Lưu ý

- Sau khi phát sinh hóa đơn sai sót, người dùng cần xử lý kê khai bổ sung, điều chỉnh Thuế GTGT.

- Theo quy định NĐ123, doanh nghiệp không còn phải nộp báo cáo tình hình sử dụng hóa đơn nữa. Trong trường hủy hóa đơn sai sót đã phát hành theo NĐ51 khi đang sử dụng nghị định 123, khách hàng cần liên hệ tới chi cục thuế quản lý để nhận hướng dẫn về việc lập lại báo cáo tình hình sử dụng hóa đơn điện tử (nếu có).

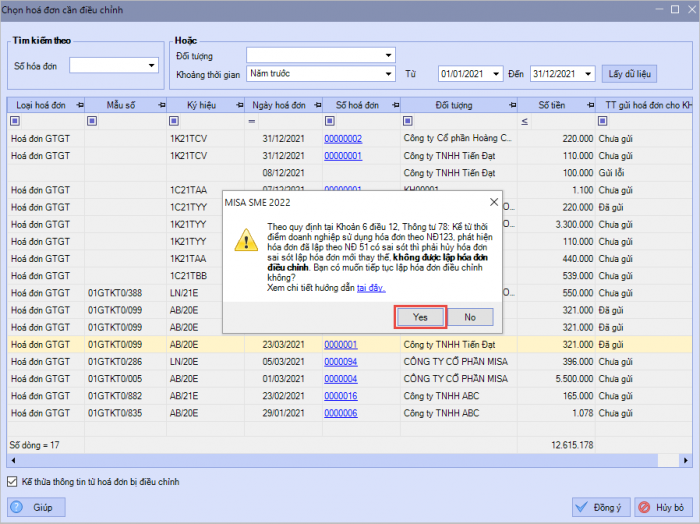

- Từ MISA SME2022 – phiên bản R15, bên cạnh việc cho phép lập hóa đơn thay thế theo quy định tại Khoản 6, Điều 12, TT78 đối với hóa đơn đã phát hành theo NĐ51 có sai sót, MISA cũng đáp ứng nghiệp vụ lập hóa đơn điều chỉnh cho hóa đơn sai sót.

Tuy nhiên do chưa có công văn, quy định chính thức về việc lập hóa đơn điều chỉnh cho hóa đơn sai sót đã phát hành trước đó theo quy định cũ, MISA khuyến nghị khách hàng trước khi lập hóa đơn điều chỉnh cần xác nhận lại kỹ thông tin, cách xử lý hóa đơn NĐ51 có sai sót với cơ quan thuế quản lý trực tiếp.

Các bước thực hiện tương tự như khi lập hóa đơn điều chỉnh cho hóa đơn sai sót theo NĐ123 (Lưu ý: Chương trình tạm thời chưa đáp ứng tiện ích lập biên bản điều chỉnh theo Nghị định 123/2022/NĐ-CP cho hóa đơn sai sót theo Nghị định 51/2010/NĐ-CP.)

Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/