Xem phim hướng dẫn

Tải phim tại đây

3. Cách thực hiện

- Khai báo doanh thu nhận trước đầu kỳ xem chi tiết tại đây

- Hạch toán doanh thu nhận trước phát sinh

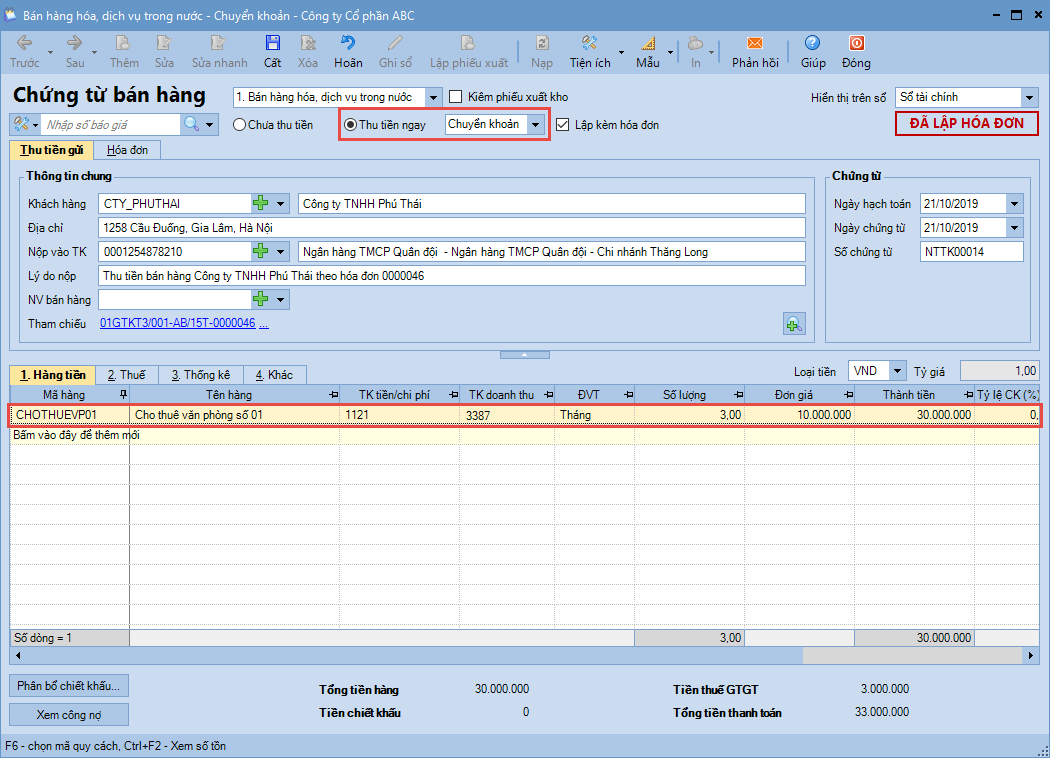

- Tùy vào loại doanh thu nhận trước và hình thức thanh toán mà các khoản Doanh thu này sẽ được ghi nhận trên phân hệ Bán hàng, Quỹ hoặc Ngân hàng.

- Ví dụ: Doanh thu nhận trước về cho thuê văn phòng thu bằng tiền gửi ngân hàng.

=> Lập Chứng từ bán hàng ghi nhận Doanh thu nhận trước phát sinh (Trong đó, cần khai báo mặt hàng “Cho thuê văn phòng” có tính chất là Dịch vụ để hạch toán)

Lưu ý: Trường hợp không chọn được tài khoản doanh thu 3387, anh/chị xử lý theo hướng dẫn tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/