2. Các bước kiểm tra, đối chiếu số liệu giá thành

Các bước thực hiện:

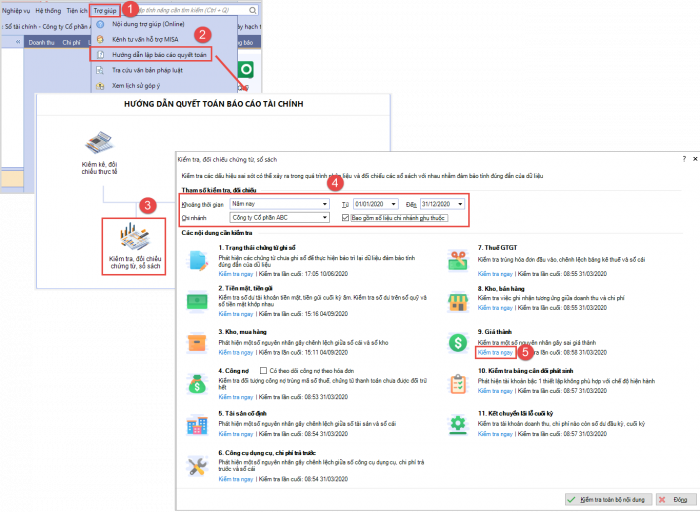

Bước 1: Vào menu Trợ giúp\Hướng dẫn lập báo cáo quyết toán\Kiểm tra, đối chiếu chứng từ, sổ sách.

Bước 2: Thiết lập tham số, kiểm tra đối chiếu số liệu.

Bước 3: Tại mục 9. Giá thành nhấn Kiểm tra ngay.

Lưu ý:

Bước 1: Vào menu Trợ giúp\Hướng dẫn lập báo cáo quyết toán\Kiểm tra, đối chiếu chứng từ, sổ sách.

Bước 2: Thiết lập tham số, kiểm tra đối chiếu số liệu.

Bước 3: Tại mục 9. Giá thành nhấn Kiểm tra ngay.

Lưu ý:

- Sau khi kiểm tra, hệ thống sẽ hiển thị các trường hợp sai lệch hoặc cần xử lý liên quan đến giá thành.

- Người dùng có thể nhấn vào từng liên kết để xem hướng dẫn chi tiết cách xử lý từng trường hợp.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/